海豚核心觀點:

蘋果 (AAPL.O) 北京時間 1 月 28 日凌晨,美股盤後發布 2022 財年第一季度財報(截至 2021 年 12 月)。

1、整體業績:收入端和毛利率的雙雙超預期表現,帶來歷史最強業績。收入端超預期表現主要來自於新品發布的 iPhone 和 Mac 業務。硬件端和軟件端毛利率的優異表現,帶來整體毛利率的超預期。特別是硬件毛利率在高價機和自研產品的推動下,在近六年以來再次突破 38%。

2、iPhone:出貨量受制於供應緊張,價格端力挽狂瀾實現超預期。根據 Canalys 的數據,蘋果手機本季度出貨出現負增長,這也於此前管理層披露的供應緊張相符合。在這出貨數據下,市場對本季 iPhone 業務給予不太樂觀的展望。然而新品發布帶動高價機型的熱銷,iPhone 在本季度的出貨均價站上了 900 美元的新台階,給市場交出超預期答卷。

3、iPhone 以外其他硬件:Mac 及可穿戴業務超預期,iPad 低迷不及市場預期。雖然整個硬件端在本季度都受到零部件緊張的問題,而在自研芯片產品和 AirPods 3 的推動下,Mac 和可穿戴業務還是取得超市場預期的成績。iPad 在疫情因素退卻下,疊加零部件的問題,在本季度出現同比下滑的情況。

4、軟件服務:軟件用戶端量價齊升,超越市場預期。本季度軟件服務在收入和毛利率上,雙雙獲得超預期的表現。從量價的層面看,設備數目創新高和單設備 ARPU 值增長,帶來本季度的超預期表現。截止 2021 年末蘋果平台設備數已經達到 18 億台,同比增長 9%。同時單設備的 ARPU 值從 9.5 美元提升至 10.9 美元。

整體觀點:蘋果公司在本季度交出了一份超預期的滿意答卷,其中最大的亮點在硬件端。

在遭受零部件短缺等問題下,硬件端多項業務仍取得超出市場預期的成績。iPhone 是公司收入的最大來源,本季供應緊張影響出貨量的同時,在價格端的優異表現再次證明蘋果在高端手機市場的地位。Mac 和 AirPods 3 等新品的銷售情況,也驗證了蘋果的研發實力和產品打磨能力。最讓人驚喜的是,在供應不利的局面下蘋果的硬件毛利率能繼續向上擡升,表明蘋果的產業鏈地位完全有能力將成本等因素進行轉嫁。

軟件端,受益於硬件端出色表現帶來的設備數淨增長以外,構建平台生態而形成的規模優勢推動軟件服務業務的毛利率繼續上行。

本季度的優異表現,繼續展現出蘋果軟硬一體化的能力。蘋果憑借自身能克服一些困難,但這季度及下季度蘋果公司仍會受零部件短缺的影響。公司預期本財年二季度收入仍將保持增長,但增速將低於本季度。此外,也應關注近期科技股呈現較大波動的風險,市場主要是對美聯儲加息存在擔心,可能會侵蝕科技股的未來收益價值。

市場風險主要在於科技股整體估值方面,就公司業績層面,蘋果已經交出了一份接近滿分的答卷。本財報不僅展現了蘋果在產品和產業鏈上的實力,也帶來了公司未來發展和業績上的信心。

本次財報詳細內容,詳見下文:

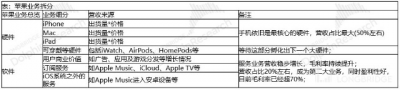

一、關於蘋果,要知道什么?

蘋果是智能手機市場最具品牌力的公司,將手機市場從傳統機時代加速推進至智能機時代的同時,也帶來了構建生態進行變現的新模式。而今,蘋果的軟件服務毛利佔比達到 1/3。對蘋果的研究,已經不僅僅是一家賣手機的純硬件公司,而是科技公司中軟硬一體化的典型代表。

通過蘋果的公告進行業務拆分,主要有硬件和軟件兩部分:

硬件業務:iPhone 業務仍是蘋果營收組成的最主要部分,所以手機出貨量和出貨均價是收入能否達預期的關鍵。本季度蘋果雖然再次成爲全球第一的手機品牌,但在供應緊缺的情況下,出貨量方面出現了同比下滑,那么本季度 iPhone 業務和總收入上能否達到預期表現呢?

軟件業務:主要包括廣告、訂閱服務等業務,雖然在收入中佔比並不大,但由於相比於硬件端有更高的毛利率,所以軟件業務的表現將成爲影響公司毛利率及最終業績的重要因素。

由於智能手機已經成爲市場化的成熟市場,公司开始考慮對新業務市場的布局。借助軟硬一體化及自身生態上的優勢,蘋果有望在 AR/VR、汽車等領域的發力。新業務產品的落地,有望給公司帶來新的增長曲线。

數據來源:公司財報,長橋海豚投研整理

關於本次財報,長橋海豚君主要關注以下幾個問題:

1、整體業績 vs 市場預期:公司整體收入、軟硬件情況、毛利率、營業利潤等表現如何?是否超預期或低於預期?

2、iPhone 業務:手機出貨量基本在 Canalys 等機構公布的市場份額下有所預期,而收入端的變化,更多來自於手機出貨均價的變化?那么在新品發布的下半年,iPhone 出貨均價能否提升?

3、iPhone 外其他硬件:疫情期間受益的 iPad 和 Mac 業務季度表現如何?Apple Watch S7 以及 AirPods3 等新品發布,對本季度可穿戴等其他硬件的表現能否有所拉動?

4、服務業務:零部件短缺致使 iPhone 等硬件端出貨受影響,那么軟件服務上能否有超預期的表現?持續提升的軟件服務毛利率能否繼續站穩在 70%?

二、以下是長橋海豚君的詳細分析

一、整體業績:收入和毛利率的超預期表現,帶來歷史最強業績

1.1 收入端:2022 財年第一季度蘋果公司實現營收 1240 億美元,同比增長 11.3%,超彭博一致預期(1191 億美元)。創歷史新高的季度收入主要來源於 2021 年下半年新品發布的 iPhone 和 Mac 業務的發力,其中僅有 iPad 業務低於預期外,其余各項業務均取得超市場預期的表現。

此外蘋果公司本季度收入增速下滑至 11.3% 的低雙位數。對收入增速的分析,從硬件和軟件的兩方面看。本季度蘋果的軟件業務增速 24.1%,仍然保持在 20% 以上的穩定水位。而蘋果在硬件業務增速滑落至 9.1%,主要是由於過去一年蘋果公司的硬件端(iPhone)在競爭對手份額退出的受益影響逐漸淡化,硬件出貨從非常態下的高增速逐步回歸於常態。短暫的非常態高增後,手機等硬件市場競爭又回歸至產品力的比拼。

來源:公司財報,長橋海豚投研

1.2 毛利率:2022 財年第一季度蘋果公司毛利率 43.8%,同比增長 4pct,超彭博一致預期(41.9%)。市場本身預期蘋果公司毛利率在零部件短缺影響下可能出現季度下滑,然而最後蘋果財報交出了逆勢上升的趨勢。

拆分軟硬件毛利率來看,本次蘋果毛利率擡升的原因:

本季度蘋果公司軟件業務毛利率提升至 72.4%,已經站穩 70% 以上的水位。而最引入注意的是在硬件業務毛利率,蘋果硬件業務本季度毛利率達到了 38.4%,蘋果公司硬件端近 6 年來再次突破 38% 的大關。從蘋果本季度硬件端毛利率表現來看,雖然零部件短缺對蘋果產生影響,但公司通過下半年高價的 iPhone 和自研芯片的 Mac 產品進行了轉嫁,進一步提升了公司硬件端的毛利率水平。軟硬端毛利率的雙升帶來本季度毛利率的超預期表現。

來源:公司財報,長橋海豚投研

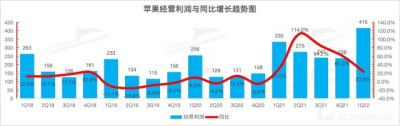

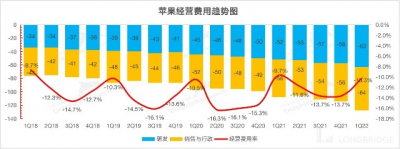

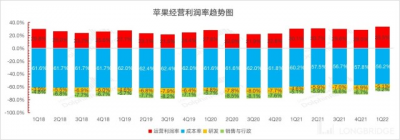

1.3 經營利潤:2022 財年第一季度蘋果公司營業利潤 415 億美元,同比增長 23.9%,超彭博一致預期(373 億美元)。經營利潤的超預期表現,最主要得益於毛利率的超預期表現,而經營費用率基本保持平穩。本季度蘋果公司的經營費用率 10.3%,同比增長 0.6pct。其中銷售與行政費用率基本維持去年同期水平,而研發費用率同比略有上升 0.5pct。

來源:公司財報,長橋海豚投研

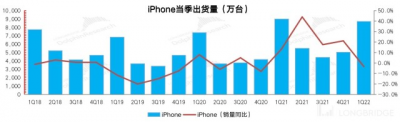

二、iPhone:強勢價格,超越市場預期

分各業務來看,首先看 iPhone,這是蘋果公司最大的收入來源。2022 財年第一季度 iPhone 業務收入 716 億美元,同比增長 9.2%,超彭博一致預期(677 億美元)。本季度 iPhone 業務超預期的表現主要來自於 2021 年下半年新品發布,Pro 和 Pro Max 版本的熱銷帶動 iPhone 出貨均價的提升。

來源:公司財報,長橋海豚投研

在上季度蘋果電話會管理層提到,公司產品上受零部件短缺的影響。那從本季度 iPhone 業務的量和價關系來看,本季度業務超預期表現的點和公司缺貨情況。

1)iPhone 出貨量:在本季財報披露前,Canalys 已經對季度各品牌出貨情況做了披露。2021 年第四季度全球智能手機市場同比僅增長 1%,同時蘋果的市場份額從 23% 下降到 22%。由此推算,本季度 iPhone 手機出貨量出現了同比下滑。公司在本季出貨量下滑表現有受到上季度電話提到缺貨情況的影響;

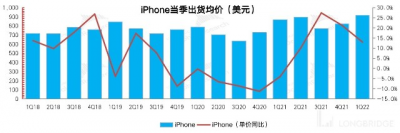

2)iPhone 出貨均價:由於 Canalys 數據的披露,本季度 iPhone 出貨量已被市場消化,並給予本季度 iPhone 業務不太樂觀的市場預期。然而本季度 iPhone 業務大超市場預期,主要來自於 iPhone 出貨均價的超預期表現,這也是本財報的主要關注點。結合 iPhone 業務收入和出貨量測算,本季度 iPhone 出貨均價取得雙位數增長,達到 900 美元以上。這其中主要得益於 iPhone 新品發布帶動的 Pro 和 Pro Max 版本熱銷。總體來看,雖然本季度 iPhone 產品有受到缺貨的影響,但是憑借在高價版的熱銷在出貨均價上力挽狂瀾,實現 iPhone 業務的超預期表現。

來源:公司財報,長橋海豚投研

三、iPhone 以外其他硬件:Mac&AirPods3 新品助力,彌補 iPad 頹勢

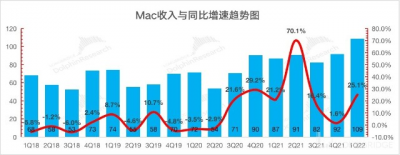

3.1Mac 業務

2022 財年第一季度 Mac 業務收入 109 億美元,同比增長 25.1%,超彭博一致預期(95.3 億美元)。本季度 Mac 業務超預期的表現,主要來自於搭載自研新品的 Mac 新品市場熱銷拉動。

PC 市場本身是在疫情下受益的部分,而隨着疫情逐漸平穩,整個 PC 市場過去幾個季度的高增長不在。而 Mac 在 PC 市場中仍能獲得 25% 的高增速,主要得益於公司的自研芯片。隨着搭載自研芯片 Mac 的出貨,蘋果在 PC 市場的佔有率有望繼續提升。

來源:公司財報,長橋海豚投研

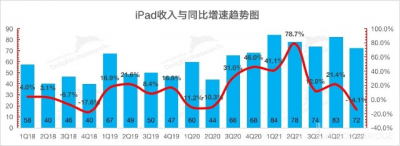

3.2 iPad 業務

2022 財年第一季度 iPad 業務收入 72 億美元,同比下滑 14.1%,低於彭博一致預期(81 億美元)。本季度在 iPhone 的各項業務中,僅有 iPad 業務低於市場預期。這主要是由於 iPad 本身是在疫情下推動的居家辦公、居家學習和娛樂的方式,在此前幾個季度都獲得了持續的高增長。而隨着疫情影響的減弱,整個平板市場需求端出貨回落,再加上零部件短缺的影響下,iPad 業務也在本季度錄得八個季度以來的首次同比下滑。

來源:公司財報,長橋海豚投研

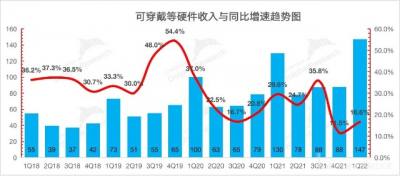

3.3 可穿戴等其他硬件

蘋果硬件端除了 “明星三大件” 外,其余硬件端收入主要以可穿戴等產品爲主。2022 財年第一季度可穿戴等其他硬件業務收入 147 億美元,同比增長 16.6%,高於彭博一致預期(142 億美元)。本次增長主要得益於,2021 年下半年 Apple Watch S7 以及 AirPods3 等新品的拉動。

尤其是業務分項中,AirPods 作爲明星單品,最爲市場關注。而在無线耳機快速滲透後,AirPods 銷量出現疲軟的態勢。但本次 AirPods3 新品的發布,對蘋果產品的銷量端有了明顯帶動。結合產業鏈調研,AirPods 在 2021 年四季度出貨量在 2500 萬台以上,並且市場預期整個產品在 2022 年有望重新取得 20% 以上的增長。

來源:公司財報,長橋海豚投研

四、軟件服務:軟件層量價齊升,再超市場預期

2022 財年第一季度軟件服務收入 195 億美元,同比增長 24.1%,高於彭博一致預期(186 億美元)。軟件服務的增速保持在 20% 以上,繼續呈現平穩增長。在軟件服務中,最讓人關注的是軟件服務的毛利率水平,在本季中軟件服務毛利率繼續提升至 72.4%。

從量和價的層面來看,本季蘋果軟件服務的增長來源。截止 2021 年年底,蘋果現在有 18 億的活躍設備,去年同期 16.5 億,同比增長 9%,增長主要來自於使用設備數目的淨增加。進而再測算單設備的 ARPU 值,本季度蘋果公司單設備的 ARPU 值從去年同期的 9.5 美元提升至 10.9 美元,同比增長 13.9%。量價齊升,帶來本季度軟件服務業務再次超預期的表現。

來源:公司財報,長橋海豚投研

長橋海豚蘋果歷史文章回溯:

財報季

2021 年 10 月 29 日電話會《業績預期落空後,蘋果管理層交流了什么?》

2021 年 10 月 29 日財報點評《預期撲空,蘋果答卷尬了》

2021 年 7 月 28 日電話會《蘋果五項全能大超預期後,管理層的解讀(附完整 Q&A)》

2021 年 7 月 28 日財報點評《蘋果:優秀的定義,五項全能大超預期》

2021 年 4 月 29 日電話會《蘋果 2021Q2 業績會紀要》

2021 年 4 月 29 日財報點評《優秀的公司總是不斷超預期,新財季的蘋果夠硬氣!》

2021 年 4 月 25 日財報前瞻《霸氣側露的一季報後,蘋果新一季財報會持續爆發嗎?》

深度

2021 年 12 月 6 日《蘋果:雙輪驅動漸顯乏力,“跛腳” 硬件急需大單品續力》

直播

2021 年 10 月 29 日《蘋果公司 (AAPL.US) 2021 年第四季度業績電話會》

2021 年 10 月 19 日《蘋果 10 月新品發布會》

2021 年 9 月 15 日《蘋果 2021 秋季發布會》

2021 年 7 月 28 日《蘋果公司 (AAPL.US) 2021 年第三季度業績電話會》

2021 年 4 月 29 日《蘋果公司 (AAPL.US) 2021 年第二季度業績電話會》

2021 年 4 月 21 日《蘋果春季新品發布會》

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蘋果的硬實力,又甜又香 | 讀財報

地址:https://www.breakthing.com/post/1440.html