本文來源:國泰君安證券陳奧林 徐忠亞

美國股票市場是世界上最發達的股票市場,無論是股票發行市場還是流通市場,無論是股票發行及交易品種的數量、股票市場容量還是市場發育程度,在世界上均首屈一指。

從投資者結構來看,美股機構投資者佔比超過 60%。從各個角度來看,美股整體有效性均應是較高的。在這個背景下,美股似乎不應該存在阿爾法因子。

本文主要針對美股市場現狀和機構特徵分析;常用的中低頻因子在美股表現如何,發生了哪些變化。

市場結構

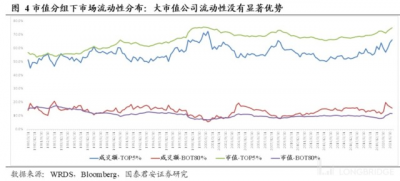

從趨勢看,股票流動性在增強,即市場交易活躍度持續提高,市值加權高於中位數,即大市值股票流動性相對更好。

2000 年之前,市場波動率整體呈上升趨勢;2000 後,除金融危機期間,波動性整體下行;2021 年至 2022 年,流動性提升較多;市值加權低於中位數,表明大盤股票波動性相對更低。

從市值佔比看,中小盤股票市值佔比略低於成交額佔比;大盤股市值佔比高於其成交額佔比。

因此,如果單純區分大盤和中小盤股票,二者在機構化過程中,流動性沒有出現顯著分化。

機構行爲特徵

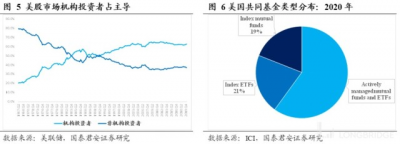

從投資者佔比看,美股爲機構投資者主導,且主要核心標的佔比更高。

美股共同基金規模較大,從管理特徵來看,主動管理基金佔比爲 60%,即機構具有較強的決策屬性。

其中,2020 年 Smart Beta 產品數量和規模佔全部 ETF 比例分別爲 44% 和 22%。

機構重倉股 ROE 分位數較爲穩定,估值和成長整體則波動較大。

美股機構最爲關注的是標的 ROE 水平,對估值和成長屬性關注相對較低。

一個市場流動性足夠,投資者更爲理性,對於可能存在的套利機會,或意味着有限的存在時間。

總結

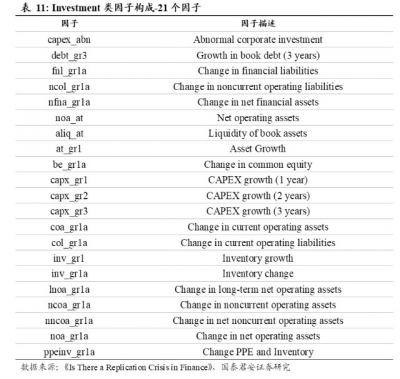

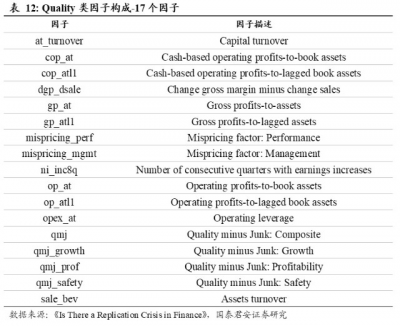

對 10 大類 110 個常用的中低頻因子進行了回測,並對其有效性和收益表現進行了統計。

從結果看,復合類財務指標仍具有一定的有效性,不論是多空還是相對基准表現較好;量價類指標中,動量和波動類部分因子有效性較高。

美股市場整體流動性較好,分化程度沒有港股這么深。機構交易會降低因子收益區間,使得其有效性衰減。因此如果從全局來看,似乎不應存在阿爾法因子。然而從結果看,剔除流動性不佳的小盤股後,仍存在一定的因子表現較好。

首先,可更多的將股票池限定於機構佔比較低的標的,即套利空間仍然存在,在此基礎上進行因子开發;其次,對於機構佔比較高的股票池,例如標普 500 或納斯達克,是否一定無法獲取超額收益呢?我們認爲可以基於對機構行爲或偏好的分析,進行 “動量” 操作。

最後,基於選取的 5 個因子(qmj_prof、ocf_at、eqnetis_at、ivol_capm_252d 和 rmax5_21d)進行了組合構建,多頭組合表現較好,且 2022 年以來回撤大幅小於基准。因此,美股還是存在可用的阿爾法因子的。

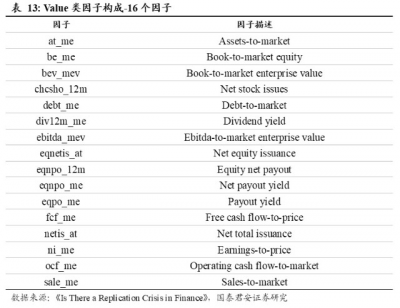

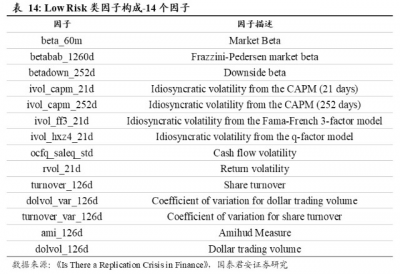

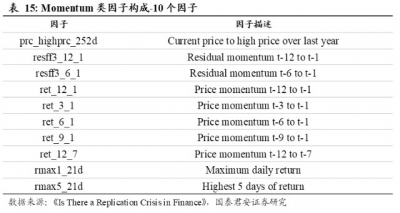

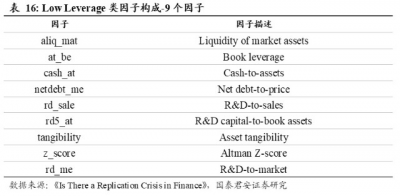

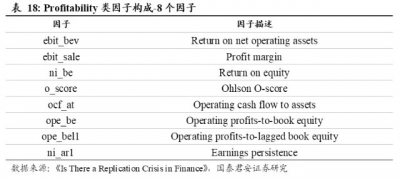

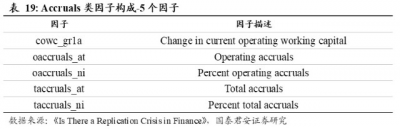

附錄:因子說明

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:量化分析 | 美股的阿爾法在哪裏?

地址:https://www.breakthing.com/post/14432.html