(報告出品方/作者:國金證券,鄭樹明)

一、 直營模式打造品牌優勢,“天網+地網+信息網”共築核心壁壘

1.1 直營模式構築差異化競爭力,盈利能力修復在即

直營模式助力順豐的高品質服務,客戶滿意度和時效排名第一。直營模式 下,快遞公司總部對核心資源控制力度強,分支機構高執行力保證了服務 質量和效率,提升用戶體驗。在國家郵政局發布的《關於 2020 年快遞服 務滿意度調查和時限測試結果的通告》中,順豐連續 12 年蟬聯“快遞企業 總體滿意度”第一名,在快遞服務時限准時率測試結果中全部指標位列第 一。

優質服務壁壘深厚,帶來品牌溢價。公司單票收入高於行業平均水平,源 於直營模式優勢顯著,快遞服務時效受到信任,品牌認可度高,創造較大 盈利空間。

綜合運營能力和抗風險能力強。面對新冠疫情,順豐積極應對外部環境變 化,2020 全年實現件量同比增長 69%,遠超行業整體增速的 31%,市佔 率提升至 9.8%,較上年提升 2.2 個百分點。2021 年公司業務量同比增長 29%,在 2020 年同期業務量高增長的基礎上,增長態勢仍然保持強勁。

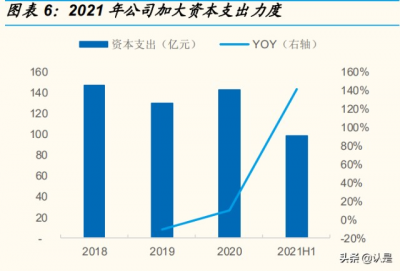

資本开支疊加疫情補貼拖累 2021Q1 淨利潤,自 2021Q2 單季度淨利緩慢 回升。公司自 2020 年年底开始在中轉場地、自動化設備、幹支线運力等 方面加大資源投入,以夯實運營底盤,提升網絡整體的件量處理規模和能 力,同時 2021 年一季度公司對留崗員工的激勵和補貼增加,二者疊加拖 累公司淨利潤。分季度看,公司扣非淨利潤實現環比上升,考慮到疫情防 控已見成效,公司積極採取各項優化措施,投資逐步進入回收期,預計 2022 年公司盈利能力有望修復。

再融資鞏固壁壘優勢。公司於 2021 年 5 月公告擬非公开發行股票修訂稿 募集總金額不超過 200 億元,於 2021 年 8 月 16 日獲得批文,2021 年 11 月 11 日完成股權登記。本次發行新增股份限售期爲 6 個月,最終發行價格爲 57.18 元/股,共發行 3.49 億股,募集資金總額約爲 200 億元。根據募 資使用計劃,公司融資主要用於主營業務及未來战略布局,包括鄂州機場 建設、設備升級、網絡資源投入等,此次募資有助於鞏固現有業務優勢, 提升公司盈利水平,進一步提升行業地位。

1.2 天網:貨機資源豐富,航空業務量全國首位

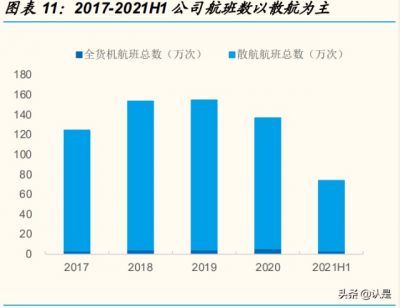

順豐自營全貨機規模達 69 架。截至 2021 年 6 月,公司擁有 66 架自營全 貨機(其中 767:11 架、747:2 架、757:36 架、737:17 架),機隊平均機齡 24.5 年,租賃 13 架全貨機,共執行航线 93 條。截至 2022 年 3 月,公司 全貨機數量增至 69 架,遠高於其他貨航,處行業領先地位。

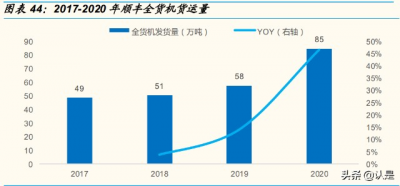

航空業務量居全國首位。2021 年上半年公司完成全貨機航班 2.66 萬次, 同比上升 10.8%,發貨量 48.1 萬噸,散航航班總數達 70.6 萬次,同比增 長 26.3%,發貨量 41.3 萬噸。2020 年公司全貨機發貨量 84.9 萬噸,散航 發貨量 82.4 萬噸,發貨量佔國內航空貨郵總運輸量的 33%。

國際航班資源不斷擴充。公司航线覆蓋歐洲、北美、東南亞區域,2020 年 順豐航空共執行國際航线 3,580 班,同比增長 353%,开航武漢=法蘭克福、 長沙=列日、武漢=大阪等 27 條國際航线,國際航线網絡布局初具規模, 國際供應鏈網絡運營底盤進一步夯實。

1.3 地網:服務網絡布局完善,運輸能力強

國內國際服務網絡覆蓋率高,全自動分揀裝備。公司業務覆蓋全國 335 個 地級市、2848 個縣區級城市,國內城市覆蓋率達 99.4%;國際標快、特惠 業務覆蓋 78 個國家及地區,跨境 B to C 和電商專遞業務覆蓋 225 個國家 和地區。截至 2021 年 6 月底,公司擁有 10 個樞紐級中轉場,37 個航空、 鐵路站點(不含與中轉場共用場地的站點),151 個片區中轉場(不含快運 及順心中轉場),其中 129 個中轉場已投入使用全自動分揀設備,較 2020 年末增加 8 個,較 2019 年末增加 69 個。

運輸幹支线密集。截至 2021 年中旬,公司开通幹、支线約 12 萬條,自營 及外包幹支线車輛 6.8 萬輛,末端收派車輛 11 萬台。

倉儲網絡完備。截至 2021 年 6 月底,順豐擁有 259 個不同類型的自營倉 庫(包含新夏暉冷鏈物流中心),面積約 305 萬平米。公司子公司雙捷供應 鏈擁有加盟倉 161 個,面積達 234 萬平米,是自營倉儲資源的彈性補充。 公司深耕 3C、快消、食品冷鏈、醫藥等多個行業,爲客戶提供定制化倉配 供應鏈解決方案。此外,公司鋪設海外倉網絡,目前落地海外倉 15 個,遍 及美國、德國、愛沙尼亞、英國、波蘭、泰國、印尼、日本、澳大利亞共 9 個海外國家及地區,提供一站式進出口供應鏈服務。

1.4 信息網:前沿技術賦能智慧物流 ,提升效能和用戶體驗

前沿技術打造智慧網平台,是順豐的“智慧大腦”。順豐通過大數據、區塊 鏈、機器學習及運籌優化、智慧物流地圖、物聯網、機器人,對內提升網 絡效率,對外賦能行業客戶。

資本开支力度持續加大。2021H1,順豐控股資本支出 98 億元,主要投向 分揀中心、飛機、土地、倉庫、信息技術設備等方向,專注系統智能化建 設、自動化設備投入,深化多元業務板塊之間的資源融通,優化全環節營 運模式。(報告來源:未來智庫)

二、收購嘉裏物流,國際業務邁出關鍵一步

2.1 完成收購嘉裏物流 51.8%股權

收購嘉裏物流 51.8%股權。根據順豐控股 2021 年 9 月 29 日的公告,公司 全資子公司 Flourish Harmony,成功收購聯交所主板上市公司——嘉裏物 流51.8%的股權,對應 9.31 億股,交易對價約爲 175.55 億 港幣。

2.2 嘉裏物流實力雄厚,全球網絡布局廣泛

嘉裏物流是國際稀缺的以亞洲爲基地的多元化國際第三方物流服務供應商。 嘉裏物流總部位於香港,可爲客戶提供一系列供應鏈解決方案,主要業務 分爲貨倉業務、物流運營服務、國際貨運代理三大板塊,擁有遍布全球 59 個國家及地區的辦事處,環球網絡遍及六大洲,合作夥伴涉及服飾、電子 科技、食品飲料、酒類、快消品、工業、汽車、醫藥等衆多領域,末端網 絡覆蓋香港、中國台灣、泰國、越南、馬來西亞、柬埔寨。根據《Transport Topics》,2020 年嘉裏物流以 132.5 萬的箱量位列全球貨代第六名。

國際貨運業務拉動營收維持高增長。2021 年上半年,嘉裏物流總營收達 367 億港幣,同比增長 68%。分業務來看,2021H1 公司物流營運業務、 國際貨運業務、貨倉業務收入分別爲 114 億港幣、252 億港幣、1.2 億港幣, 同比分別增長 23%、101 %、23%。

核心純利景氣向上。2021 年上半年,嘉裏物流核心經營溢利上升 70%至 25.4 億港幣;核心純利達 15.3 億港幣,同比增長 81 %;歸母淨利潤達 33.8 億港幣,同比增長 215%。分業務來看,公司物流營運業務、國際貨 運業務、貨倉業務分部溢利分別爲 10.2 億港幣、14.4 億港幣、2.8 億港幣, 同比分別增長 12%、278%、18%。

物流營運:以亞洲爲基地,在中國大陸以外市場布局廣泛。2021 年上半年, 嘉裏物流位於中國大陸以外的物流營運業務收入爲 88 億港元,佔物流營運 總營收的 72%,同比增長 4.4%。其中,位於亞洲(除中國外)的收入佔 比最高,達 33.5%。

國際貨運:中國大陸佔比最高,增速快。2021 年上半年,嘉裏物流的國際 貨運業務在中國大陸的收入達 115.9 億港元,佔國際貨運總營收的 36%, 同比增長 104%。2021 年上半年國際貨運業務受益於消費模式轉變及大陸 出口量增長,同比增速達到 109%。

嘉裏物流具備豐富的亞洲自臵物流設施資源。嘉裏物流擁有 1 萬余輛自臵 營運車輛、24 個物流中心,位於中國大陸、中國香港、中國台灣、亞洲其 他地區的自臵物流設施佔比分別爲 27%、15%、11%、46%。

2.3 收購後與順豐的協同效應顯著,提升國際業務競爭力

嘉裏物流豐富的貨代及清關經驗,提升順豐跨境物流競爭力。跨境物流業 務需要物流公司對各國法律法規、清關流程等非常熟悉。國際貨代業務是 嘉裏物流的支柱性業務,2020 年、2021 年上半年營收佔比分別爲 60.1%、 68.6%,有望補充順豐在國際貨代、清關等方面的資源與能力,有效拓展 公司運輸渠道。

中美航线運力資源彌補順豐短板。嘉裏物流旗下的 Kerry Apex公司擁有強 大的亞洲至美國承運實力,2020 年 7 月曾榮登亞洲至美國第一大無船承運 商。收購後,順豐進一步豐富“天網”資源,增進美洲地區市場網絡密度, 強化國際跨境業務優勢。

豐富的 ToB 經驗及客戶積累提振順豐供應鏈業務景氣度。根據嘉裏物流年 報,在全球知名品牌顧問公司 Interbrand 評選出的全球不同行業 100 大品 牌中,超過 40 個是嘉裏物流現有客戶,嘉裏已積累了深厚的行業專長,並 在不同行業中應用創新流程,爲客戶提供時尚服飾及精品、電子及技術、 餐飲、快速消費品、工業和材料科學、汽車以及醫藥保健行業的解決方案。 憑借嘉裏客戶資源及多行業解決方案,疊加順豐頗具規模的機隊優勢及完 善的服務網絡,未來順豐有望在縱向與橫向上拓展國際業務,實現更加完 整的供應鏈服務並向國內外進一步延伸物流網絡。

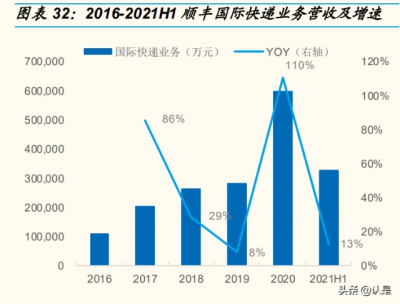

順豐持續推進國際業務布局,後者成爲增速最快業務板塊。2020 年,順豐 國際快遞業務新增肯尼亞、阿根廷、老撾等 16 個國家,覆蓋海外 78 個國 家及地區,重點开拓中國出口至美國、歐洲航线,大力發展中國至歐洲、 俄羅斯優勢鐵路线路。2020 年,順豐全貨機國際航线總計運量約 9 萬噸, 國際業務實現不含稅營業收入 60 億元,同比增長 110%,佔公司總營收的 4%,成爲公司增速最快的業務板塊。2021 年上半年,順豐國際業務實現 營收 33 億元,較同期增長 13%。

2.4 對標 UPS 和 FedEx,國際業務將是新業績增長點

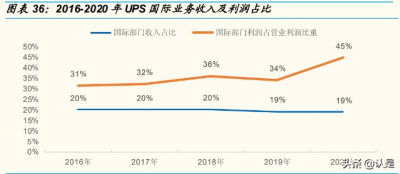

順豐國際業務的收入佔比提升空間大。從絕對值來看,2020 年 UPS 國際 包裹營收達 159 億美元,2021 財年 FedEx 國際包裹營收達 252 億美元。 從佔比來看,2020 年 UPS 國際業務佔總營收的 19%,2021 財年 FedEx 國際業務佔總營收的 30%。而順豐國際業務(不含嘉裏物流)僅佔總營收 的 4%,無論從營收還是從營收佔比上看仍有上升空間。

國際業務利潤率高,提高國際業務佔比有利於提升盈利能力。根據 UPS 2016-2020 年的數據來看,國際部門以 20%左右的收入佔比撬動了 30%- 45%的利潤。尤其受疫情影響,居家隔離改變購物行爲習慣,境內及跨境 電商迅速發展,物流運輸形成規模效應,2020 年國際業務利潤佔比同步上 升。

物流巨頭通過收購實現國際布局是大勢所趨。對於寄遞行業,提升盈利能 力初期意味着擴大企業業務規模,在攬收、運輸、中轉和派送等多環節實 現規模經濟,服務網發展擴張與網內運輸量提升並行,逐步降低平均運輸 成本,築建公司護城河。战略上,通過收購布局跨境市場是當前提升規模 效率最高的方法。公司若想在其他國家復制本土的成長路徑,需要從最初 的網點設臵、運輸派送等基礎設施到運營牌照等政策性問題進行籌劃,過 程通常相對冗長,並且短時間難以與本土市場協同,影響公司盈利韌性。

國際物流巨頭歷史正是收購擴張的成功示例。UPS 自 1999 年上市以來, 累計並購超過 40 家公司以擴張全球業務,目前業務已遍及全球 220 個國 家和地區。FedEx 於 1989 年成功並購當時全球最大航空貨運公司飛虎國 際,獲得通往 21 個國家的航權、龐大機隊和全球布局的配套設施,开始逐 步打开國際市場。直至 2016 年,FedEx 的全球擴張之路仍在繼續,通過 收購 TNT Express,在歐洲、中東、亞洲的公路網絡得以極大補充,並在 2020 年實現 FedEx 與 TNT Express 的地面網絡互聯互通,在 2021 年實 現二者在運輸和配送環節的整合,預計於 2022 年完成空中網絡整合。

4.3 快運前瞻布局,新業務領航崛起

三、建設鄂州機場,對標孟菲斯打造堅實壁壘

3.1 鄂州機場目標爲亞洲第一大貨運樞紐機場

鄂州機場是地方政府的重點工程項目。公司投資的鄂州民用機場轉運中心 項目建設,與湖北省、鄂州市聯合打造以貨運功能爲主的國際航空貨運物 流樞紐,建成後將成爲亞洲第一、世界第四的貨運樞紐機場。該項目經過 國務院、中央軍委、發改委、交通部審批,爲“十三五”規劃重點項目, 列入湖北省五大重點工程項目之一,獲得國務院、中央軍委立項批復。

鄂州機場已开啓校飛,預計 2022 年年中投用。2021 年 12 月 29 日機場主 體已开啓校驗飛行,整個過程將持續 30 天左右,預計 2022 年年中投用。 機場轉運中心初步預計在 2023 年安裝調試就緒之後投入使用。

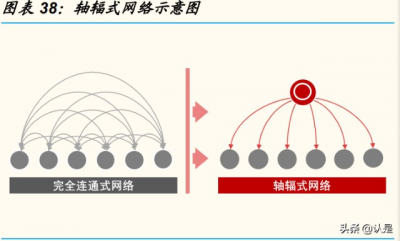

對標孟菲斯,鄂州機場同樣具有超級貨運樞紐的潛力。鄂州機場和孟菲斯 機場相似度高,分別位於中國和美國的中部,具備明顯地理位臵優勢,滿 足軸輻式網絡對超級轉運中心的要求。鄂州花湖機場將建成以全貨機運作 爲主的 4E 級機場,獨立平行雙跑道,1.5-2 小時飛行能覆蓋經濟人口佔全 國 90%的地區,將在我國中部地區形成輻射全國的速遞物流型貨運樞紐, 重塑我國民航的航空貨運市場結構。

軸輻式網絡的建立將有效提升航網效率。1981 年,FedEx以孟菲斯爲樞紐 首創了軸輻式航空貨運網絡,美國東西部主要城市的貨運飛機將去程貨物 運往孟菲斯中轉,然後將回程貨物運回始發地,顯著實現降本增效。同樣 地,我們可以期待公司以鄂州機場爲中心建立軸輻式網絡,整體航網效率 將有效提升,對擴大時效產品覆蓋能力、提升產品時效、構建高端綜合物 流服務能力、降低航空網絡運行成本形成良好的底盤支撐。

3.2 鄂州機場將成爲未來順豐降本增效的王牌

成本端,對標孟菲斯,我們認爲鄂州機場的軸輻式網絡可給順豐帶來以下 優勢:

(1)運力配臵集中化。軸輻式網絡通過航空樞紐對來自全國的運力進 行二次合理配臵,從 Fedex 的發展歷史來看,在孟菲斯投入使用後的 5 年間飛機數量增速明顯放緩,運輸貨物量提升速度更快,運輸量增長 速度超過公司機隊增長,飛機利用效率提升,實現大飛機替代小飛機。

(2)物流網絡總成本降低,有效控制成本端。孟菲斯的地理位臵優勢 使 Fedex 軸輻式網絡減少無效飛行及停留時間,節約油費及其他費用。 在孟菲斯機場投入使用後,Fedex 的單票成本、單票燃油成本均顯著 下降。根據順豐 2018 年發布的《湖北國際物流核心樞紐項目介紹》, 順豐憑借鄂州機場打造的“樞紐飛”模式預期降低 20%單位成本。

收入端,目標指引下順豐貨運量將大幅提升。2020 年順豐全貨機發貨量爲 85 萬噸,同比增長 47%。在未來機場建設方面,鄂州機場打造以貨運功能 爲主的國際航空貨運物流樞紐,是亞洲第一個、世界第四個貨運樞紐機場, 預計 2025 年將達到 245 萬噸貨郵量,2030 年將達到 330 萬噸貨郵吞 吐量,在此目標下,順豐貨運量將有更大的提升空間。

時效件業務方面,1)時刻資源充分擴充。原有客運機場中,貨運飛機 在時刻資源的選擇上通常需要讓位於客機,白天的時刻常常很難拿到, 這是限制時效件業務拓展的關鍵壁壘,公司樞紐選址鄂州有效規避了 時刻、空域等不利因素,有望獲得豐富航班時刻資源。2)隔日達業務 普及城市將增加。鄂州機場作爲貨運機場,可爲順豐增加大量白天時 刻,使順豐時效件業務可拓展至全國更多城市。Fedex 在入駐孟菲斯 的同時,开展了隔夜快遞業務,至 20 年代 80 年代末期 Fedex 完成同 時向全球 90 個國家提供隔夜快遞服務,專業貨運機場孟菲斯的作用不 可忽視。鄂州機場投入使用後公司 2 天內能夠到達的城市,會從目前 140 多個提升到將近 300 個,絕大部分的主要城市都能享受到隔日達 的服務。

產業集群物流先行,提升供應鏈業務滲透率。依托鄂州花湖機場與武 漢天河機場共同組成的航空港綜合試驗區,重點發展新一代信息技術、 汽車及零部件制造、生物醫藥、智能制造等產業,打造產業與物流的 高效合作平台。2020 年,武漢城市圈高新技術產業增加值 6000 億元, 佔 GDP 比重達 23%,城市圈經濟創新能力穩步提高。順豐依托豐富 產業資源,可進一步提升供應鏈業務在武漢城市圈企業中的滲透率。

四、產品體系優化升級,多元化業務全面开花

4.1 快遞業務:時效件受高端消費催化,經濟件品牌優化提升

時效業務中,順豐標快產品迭代,產品維度清晰化。時效業務定位滿足個 人及企業客戶快速寄遞需求的高品質門到門時效快遞產品,升級後產品主 要包含:順豐即日、順豐特快、順豐標快,將原歸屬於經濟快遞板塊的標 准陸運產品同步升級成爲新一代的順豐標快產品,兼具性價比的同時,強 調公司時效領先優勢。

經濟快遞中,特惠專配優化客戶結構,強化盈利能力。經濟快遞主打高性 價比,服務於電商市場並配套提供專業的倉儲管理、倉配一體服務,年內 逐步分化成兩層產品:一爲公司直營的“電商標快”產品,二爲“豐網速 運”產品。原特惠專配於年內調整優化客戶結構,引導一部分優質客戶升 級至電商標快產品,另一部分將實現和豐網融合,進行客戶群體兩端分化, 進一步匹配資源成本投入與產品定位,毛利壓力有所緩解。

1、高端品牌加速线上布局,公司品牌與之契合,把握時效件新增長點

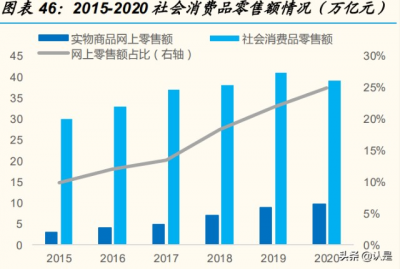

疫情催化线上商品消費加速滲透,消費結構優化升級。網上零售額在社會 消費品零售總額中的比重不斷上升,2020 年同比增加 4 個百分點,電商行 業整體飛速發展成快遞行業新增長動能。在整體消費規模不斷上升的基礎 上,國務院日前發布文章指出消費結構升級的趨勢,居民對中低端消費品 偏好降低,對高端消費品偏好有所上升。根據貝恩咨詢調查結果顯示, 2020 年疫情影響之下,全球奢侈品規模有所下降,我國奢侈品消費仍逆勢 而上保持較高增速,同比增長 47%。

高端品牌同步加速线上渠道布局。2020 年天貓奢侈品頻道(Tmall Luxury Pavilion ) 出 現 奢 侈品 品 牌 集中 开 店 潮 , Cartier 、 Gucci、 Prada 、 Balenciaga、Armani、Saint Laurent 等品牌陸續官方入駐,高端品牌發力 线上渠道趨勢明顯。德勤研究報告《2020 全球奢侈品力量》中指出,預計 到 2025 年,25%的一手和二手個人奢侈品銷售將在线上完成。我們有理 由認爲高端產品將繼續加強電商渠道建設,推動线上銷售量上升。

公司品牌更加迎合高端消費及其品牌定位。對於高端消費品類而言,商家 和消費者雙方通常對運費敏感性較低,對運輸時效性、服務、安全有更高 的要求。而公司一直以來深耕中高端市場,直營模式下不斷提升時效和服 務優勢,品牌認可度較高,滿足此類消費特性。因此,高端消費线上化趨 勢加速爲公司時效件的繼續增長帶來新動力。2021 年上半年時效快遞業務 實現營收 462 億元,同比增長 6.5%。

2、經濟快遞重新匹配資源投入,“雙品牌”战略覆蓋客群差異化需求

豐網定位下沉搶佔低端市場,與集團大網有效協同可期。。區別於順豐品牌, 豐網速運是下沉電商市場、與加盟系快遞對標的獨立品牌,把握電商發展 趨勢,實行品牌區隔。2021 年上半年公司聚焦於網絡能力和獨立服務體系 的搭建,在收派兩端搭建加盟商網絡。豐網一方面依托集團順豐大網的剩 余資源,在中轉和運輸環節充分發揮與順豐大網的融通優勢,成本和質量 得以保障;另一方面,豐網填補公司資源空余,利用邊際成本降低整體運 營成本。長期來看,豐網未來將反哺速運大網,集團運輸效率將進一步提 升。

經濟件優化提升成效顯著。2021 年上半年經濟件業務規模大幅增長,公司 快遞業務護城河進一步加深,經濟快遞業務實現營收 149 億元,同比增長 69 %,電商件佔有率不斷提升。

4.2 順豐同城分拆上市,拓展多元化融資渠道

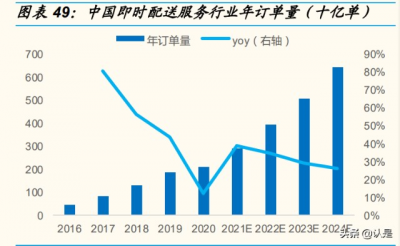

最後一公裏配送服務的場景仍存增量空間。即時配送市場下,餐飲外賣場 景已相對成熟,逐漸出現多元化趨勢,向非餐領域擴張,包括同城零售、 近場電商、近場服務等。受疫情影響,消費習慣受催化向线上遷移,非餐 即時配送需求快速增長。行業年訂單由 2014 年的 46 億單,上升至 2020 年的 210 億單,復合增長率達到 46%

第三方即時配送場景適配性更強。當前即時配送服務主要分爲中心化平台 下的即時配送服務平台、第三方即時配送服務平台,後者承接非關聯體系、 或非附屬於中心化平台的訂單,可有效對各類產品和服務實行配送場景全 覆蓋,滿足不同預算要求、配送範圍、服務時間及時間敏感性。越來越多 的商家开始自建獲客渠道,擺脫中心化平台管理,第三方平台更能幫助其 實現與消費者的直接互動,並提供定制化配送服務以增強客戶滿意度。

布局同城業務,實現獨立運營。2016 年起,順豐集團开始孵化同城業務; 2018 年 6 月,推出順豐同城急送 C 業務;2019 年 1 月,推出順豐同城急 送 B 業務;2019 年 3 月,實現獨立化運作,同年 10 月,“順豐同城急送” 品牌正式發布,採取全場景業務模式。2021 年 5 月止過去 12 個月,順豐 同城業務已覆蓋全國 1000 余個城市,擁有 53.7 萬名活躍騎手,22.2 萬活 躍商家及 750 萬活躍消費者,合作品牌達 2000 余個,保持高速增長。

同城業務在第三方即時配送市場中市佔率穩居第一。獨立第三方即時配送 在 B2C 零售領域具備顯著優勢,因與商超、社區電商平台等客戶不涉及競 爭關系,在配送服務市場獨具競爭優勢。順豐同城憑借扎實的運力基礎、 先進的大數據決策能力,疊加高品質服務,在中國物流與採購雜志發布的 “2020 年即時配送綜合排名”榜單中位居首位。

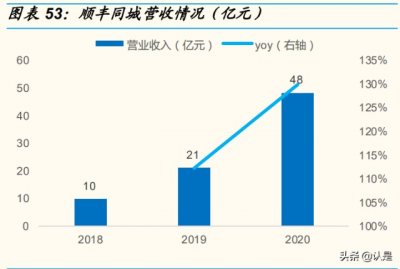

營收保持高增速,規模效應有望改善運營效率。順豐同城受益於行業高景 氣,疊加第三方配送去中心平台化優勢,營收增速逐年向上,毛虧損迎來 拐點。2020 年,順豐同城營收 48 億元,同比增長 130%;毛虧損 1.9 億 元,較 2019 年的毛虧損 3.4 億元有所減少;歸母淨虧損 7.6 億元,虧損同 比增加 61%,主要系公司業務擴張導致的各項費用有所上升。隨業務不斷 擴張,同城業務網絡效應及規模效應隨之增強,滿足更多客群需求,充分 發揮訂單履約能力,優化訂單結構,降低整體運營成本。

同城實業分拆在香港聯交所主板上市,獲獨立發展空間。同城實業股票於 2021 年 12 月 14 日在香港聯交所主板上市交易,發售價爲 16.42 港元/股, 扣除發行开支後,所得款項淨額估計約爲 20.3 億港元,募集資金主要用於 主營業務,擴大服務覆蓋範圍。

分拆提升公司整體業務專注度,子公司釋放發展潛力。分拆上市一方面將 爲順豐同城實業建立獨立的國際資本運作平台,有助於提高其業務專注度 和盈利積極性,提升同城實業的品牌知名度和市場影響力。另一方面,經 過本次分拆,同城實業仍爲順豐控股的控股子公司,公司加速多元化布局 的同時也能更好地聚焦傳統快遞物流。

4.3 快運前瞻布局,新業務領航崛起

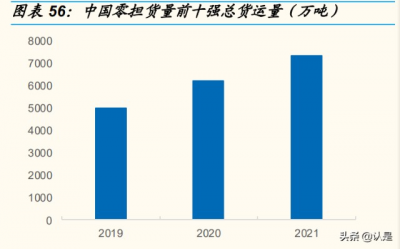

快運市場潛力巨大,行業處於整合期。零擔快運行業是萬億級市場,處於 規模化以及行業加速整合期,總貨運量增速較快,2019-2021 年 CR10 零 擔貨運量復合增速達到 13.6%。考慮到家電、家具等較重物品逐漸擴展线 上銷售渠道,快運行業未來增速將有所支撐。2020 年雙十一期間,順豐快 運+順心捷達單日貨量達 6.9 萬噸,安能爲 5.1 萬噸,中通快運達到 3.1 萬 噸。不同於高度集中並呈現較高標准化與規模化的快遞行業,快運行業集 中度趨於集中,馬太效應逐漸增強,收入前十強佔比從 2018 年的 69.3% 上升至 2021 年 80.4%,市場發展空間有望進一步挖掘。

“直營+加盟”比翼齊飛,中高端市場與主體市場全覆蓋。順豐快運業務 於 2015 年正式推出;2018 年投資控股順心捷達,以直營品質運營加盟網 絡,實現高性價比和高品質並存;2019 年 7 月正式發布順豐快運品牌,與 順心捷達形成“直營+加盟”的雙網運營體系。服務覆蓋 To C 大件包裹配 送,To B 小批量調配、大批量調撥及整車運輸。

其中,1)順豐快運圍繞着高端自建的直營網絡,負責 To C 的門到門業務, 2)順心捷達下沉主體市場,主攻 500 公斤以上的批量件工廠企業客戶,3) 駒豐運力拓展大票零擔市場,承攬企業級、工廠級的運輸業務。圍繞以上 底盤業務,尋找增值服務機會,包括強化末端 To C 到家送裝等延伸服務, To B 大件倉配及入倉服務,形成相對成熟的末端差異化服務體系。公司公 告顯示,截至 2021 年 6 月底,一站式到家送裝服務單量同比增長超過 400%,服務及時率 99.3%,服務品類同比增長 45%。

網絡優勢明顯,時效較強。該業務推出之時順豐快遞網絡已較爲完備,快 遞大網密度優勢明顯,依托集團品牌及網絡優勢,大件時效和產品服務能 力有所保障。通過幹线提頻和拉直、集散模式優化、精細管控等方式,大 件物品運輸全環節生命耗時縮短至 42 小時。四網融通加強快運業務的“順 豐優勢”,組織架構上,快遞和快運的主要運營部門實現打通,以實現資源 統一規劃和協同布局,快運業務進一步享受集團資源。

快運業務增長勢頭高景氣,帶來另一新增長點。截至 2021 年 6 月底,公 司快運網絡擁有 41 個樞紐級中轉場,79 個片區中轉場。快運業務增長勢 頭高景氣,2021 年上半年實現營收 115 億元,同比增長 50%,領跑行業。 整體零擔貨量同比增長 81%,其中直營網貨量同比增長 89%,加盟網貨量 同比增長 63%,爲公司盈利能力提升注入新活力。

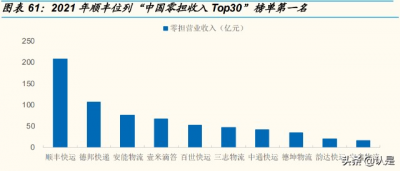

快運業務蟬聯榜首,終端服務構築高壁壘。公司“送裝”、“搬家”業務全 國推廣,基於大件物流運輸和搬運的末端需求發力末端服務,追求“入戶” 服務的極致。截至 2021 年上半年,公司快運業務的一站式到家送裝服務 單量同比增長 400%以上,服務及時率高達 99.3%,服務品類同比增長 45%。自 2019 年起,公司在運聯智庫發布的“中國零擔收入 Top30”榜 單中,始終爲第一名。

4.4 四網融通,深化業務板塊間資源共享

四網融通战略提出,幹线網絡有效整合。公司 2021 年上半年提出“四網 融通”,加強速運網絡、快運網絡、倉儲網絡及加盟網絡的場地、线路等資 源整合優化。公司堅持多元化布局,服務以快遞爲起點,逐步擴展快運、 冷運及醫藥、同城急送、國際及供應鏈業務。2021 年上半年速運網絡的大 件快遞大部分貨量實現與快運網絡融通處理,優化整合幹线約 1200 條, 約佔幹线线路 5%。

發揮傳統業務優勢,多元網絡聚力融通。公司持續擴大資本开支、資源投 入,增強自身供給能力的同時,市場競爭不斷加劇,行業單票收入呈下降 趨勢,對公司的成本管控提出了較高要求,需要探討如何進一步加強規模 優勢,擴寬企業護城河。順豐作爲綜合物流企業,給出的答案是“四網融 通”,實現高耦合、多元網絡聚力融通以推動成本優化和時效提升。業務部 門若各自建網,一方面無法發揮品牌傳統快遞業務優勢,包括時效、網絡、 倉儲能力等,另一方面新業務難以實現規模化效應,成本管控短期難以實 現。

全鏈路成本精細化管理。公司通過集裝集運、區域直分直發、中轉直派等 模式,有效緩解分撥及倉管環節壓力依托品牌數字化科技底盤,公司堅持 加強收、轉、運、派全鏈路成本精細化投入與管控,搭建系統模型監控資 源投入合理性,促進資源利用率、營運效能的提升,公司各業務板塊網絡 運營效率得到提升,截至 2021 年上半年,倉管效能同比提升 29%,資源 使用效率環比逐步改善。

4.5 產能周期影響消減,厚積而薄發

產能瓶頸亟需提升以長遠發展。公司面對 2020 年全年業務規模高增長, 選擇加大新業務开拓及資源投入力度、夯實運營底盤,提升核心競爭力, 以獲得遠期盈利能力提升。短期來看,初期資源投入不可避免會侵蝕盈利, 然而從長遠的眼光來看,公司整體朝着積極方向前進,通過網絡融合、資 源整合、自動化產能升級等經營舉措,產能利用率及網絡運營效率提升, 進一步拓寬護城河,鞏固長期競爭地位。

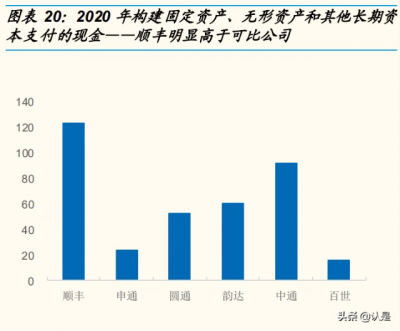

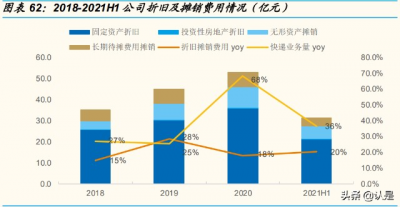

產能投放匹配新一輪業務量增長。2020 年產能增速有所放緩,不及業務量 高增長速度,公司調整產能資源布局,確保公司新一輪業務量增長與資源 投入的匹配,2021 年上半年折舊攤銷較同期增長 20%,其中固定資產折 舊較 2020 年同期增長 23%,規模優勢將逐步顯現。

資本支出力度加大,分揀中心比重較大。近兩年公司資本支出明顯加強了 對土地、倉庫、分揀中心、飛機及車輛項目的投入。其中,分揀中心的重 視程度最高,2020 年、2021H1 分別投入 38.4 億元、30.8 億元,均在 2019 年投資額三倍以上,用於中轉場自動化設備升級與改造,重視網絡整 體產能的提升,迎接未來業務高峰。

產能周期影響消減,規模優勢顯現。自 2020 年年末起,公司處產能爬坡 前期,盈利水平有所侵蝕,新業務的前臵投入尚未回報及網絡融合調整初 期存在資源重疊投放,單季度毛利率在 2021Q1 下降至 7.2%。前期班次加 班產能投放,順豐車輛裝載率有所下降,隨着裝載率提升速運業務毛利率 逐漸修復,2021 年 8 月時效件增速亦回升至雙位數,Q3 毛利率已恢復至 13.5%。

五、盈利預測

5.1 盈利預測

收入端根據業務進行拆分:

1)快遞業務:時效快遞:公司直營模式行之有效,“天網+地網+信 息網”共築深厚護城河,年內公司調整優化客戶結構,增長受限,預 計未來盈利能力將恢復並有所增強,由於口徑變化,陸運產品同步升 級 成 爲 新 一 代 的 順 豐 標 快 產 品 , 預 測 2021-2023 年 增 速 爲 43%/8%/11%;經濟快遞:客戶結構優化推進,下沉市場有效,電 商件有所增長,由於口徑變化,預測增速分別爲-30%/30%/25%。

2)重貨運輸業務:市場空間潛力尚存,處於規模化以及行業加速整 合期,公司“直營+加盟”雙模式並行,產品矩陣覆蓋廣,實現全流 程、全場景服務,享受集團網絡優勢,“四網融通”战略進一步增強 快運業務時效優勢,預測 2021-2023 年增速爲 35%/27%/20%。

3)冷運及醫藥業務:消費者習慣改變,由傳統渠道向线上遷移,公 司冷倉及醫藥倉網建設持續加強,行業服務經驗豐富,依托集團物流 網絡及科技底盤,未來將維持穩定增長,預計 2021-2023 年增速將保 持 15%/13%/12%。

4)同城急送:即時配送服務需求不斷上升,該部分業務拆分上市後, 主營業務進一步拓展,盈利能力將延續快速增長的趨勢,預計 2021- 2023 年增速將保持 50%/40%/25%。

5)國際:跨境電商迅速發展,公司並購嘉裏物流,嘉裏環球運輸網 絡及客戶資源將利好公司國際業務,有望得到協同發展,成爲公司新 一業績增長點,預計 2021-2023 年增速將達到 13%/15%/16%。

6)供應鏈:依托各業務領域的完整產品矩陣及綜合物流服務能力, 公司持續探索端到端一站式供應鏈解決方案,推進順豐豐豪及新夏暉 數字化 轉型 升級 及業 務增 長, 預計 2021-2023 年增速將達到 90%/30%/22%。

7)其他:對公司營收影響較小,給予未來三年穩定增速 25%/5%/5%。

8)嘉裏物流:與順豐產生協同,國際業務延續較高增長,預計 2021- 2023 年增速將達到 50%/8%/5%。

整體來看,預計 2021-2023 年公司快遞量增速分別爲 29%、25%、21%, 速運物流收入增速分別爲 17%、16%、16%,票均收入未來三年分別達到 16.12 元、14.98 元、14.36 元。

成本端,公司持續推動資源整合、成本精細化管理及自動化設備升級等舉 措,考慮到公司近期並購、鄂州機場建設及“四網融通”等多方面投入, 受益於各項優化舉措,預計毛利率將有所恢復,2021-2023 年分別爲 11.6%、13.5%、14.4%。

5.2 投資分析

預計公司 2021-2023 年 EPS 分別爲 0.88 元、1.55 元、2.25 元,我們認爲 公司直營模式確保對核心資源的控制力度,“天網+地網+信息網”三網共 築核心壁壘,疊加嘉裏物流資源協同、鄂州機場轉運中心建設、四網融通 等多項舉措夯實運營底盤,多元化業務快速發展,公司盈利能力將進一步 增強。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:單季度淨利緩慢 回升

地址:https://www.breakthing.com/post/14515.html