回望2021,注定是又一個被載入史冊的“跨界造車”的大年。

在經過一年時間的沉澱之後,在新能源汽車領域留下痕跡的行業巨頭,似乎僅剩下華爲、百度、小米這三家互聯網/科技巨頭。而在造車战略的制定中,這三家行業巨頭在體現出了迥然不同的造車邏輯。

那么,新勢力造車的華爲、百度、小米的造車之路有何不同,它們對於當下汽車行業而言,又將帶來怎樣的新氣象?

華爲爲造車賦能派

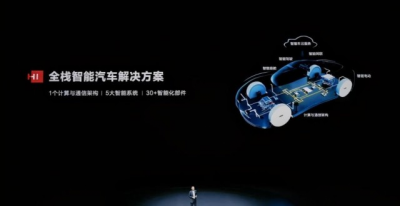

對於多次強調“不造車”的華爲而言,其布局造車的邏輯是做技術供應商,力圖成爲手機界的高通+谷歌。

其實無論是大疆還是AI四小龍裏的商湯科技,再到科大訊飛甚至是地平线、黑芝麻等一衆汽車自動駕駛和車聯網初創玩家,不難發現,很多科技型玩家當前布局汽車賽道的一致發力方向都是做賦能派,這無外乎兩點原因:

一、用流量思維來看,賦能派們看中的正是駕駛,這個曾經一直都是孤島的場景。對賦能派選手們而言,研發自動駕駛等智能技術多年,如今迫切需要的是一個可以讓技術落地的場景。

互聯網產品存在一個共性,這對於當下的汽車風口同樣適用,即整條產業鏈上,最大的紅利永遠集中在流量波峰,被譽爲下一個移動互聯網的駕駛場景正是這樣一個波峰,也是造車賦能派所向往的溫牀。

二、從技術思維來看,雖然如今造車是風口,但風口裏真正刮起來的並不是發動機和整車的機械制造。如今顛覆傳統汽車,無異於兩個風口:一是能源從燃油到電能的更迭,二是自動駕駛、車聯網等智能化技術的需求出現缺口。

總而言之,對於不善於智能化的傳統車企(賽力斯)而言,華爲的賦能,能夠助力其在新能源時代獲得更強的技術支撐,令它能夠在競爭激烈的新能源車市中獲得生產空間;而對於長安等強勢的傳統大廠來說,華爲技術的加持,更可以推動品牌向上,並迅速積累經驗技術,阿維塔11就是一個很好的例子。

百度造車融合派

百度自2000年創立以來,一直都在眺望一個對手與導師,那就是大洋彼岸的谷歌。對汽車領域的布局,百度同谷歌一樣,在自動駕駛、智能座艙等方面的研究都是國際上相對較早的玩家。

這就給百度的造車帶來了一股核心勢能,即AI和自動駕駛技術。相較於華爲,百度布局造車走的是親自下場+供應商路线,持一種融合派的姿態。

缺失的制造業基因

不同於華爲,百度是一家純粹的互聯網公司,在制造業和供應鏈基因上存在天然短板,出於這一前提,理論上走和華爲一樣的純供應商路线才更能突出自身優勢,事實上百度也在這樣做,即Apollo在自動駕駛方面與威馬汽車的合作。

但用自己All in的AI技術,來做自動駕駛供應商,如今看來這並不是百度的全部意圖。除此之外,百度還選擇了與吉利汽車進行深度合作。

小米汽車,尚未起航

相比拿着科技籌碼入局的華爲和百度,小米則是一家有互聯網思維的制造業公司,在造車這件事上也是最執着的一個。通過完全自己造+投資布局思路,小米像是把智能汽車當作智能手機來做,與大洋彼岸的蘋果存在一定的相似性。

做這件堪比二次創業的事情,小米無疑是跳入了泥淖。這也是爲何,僅僅早宣布造車三個月的百度已經出了樣車,但如今小米的汽車尚未起航。

此時,距離小米官宣正式進軍電動汽車行業已經過去500天。如果按公司正式成立的時間來算,甚至還不到一年的時間。

而按照小米制定的時間表,首款電動汽車將在2024年上半年實現量產。但是,涉及到車輛生產的環節,短期內仍將是小米的短板——不同於華爲找來小康,百度牽手吉利,小米並未選擇與成熟車企合作或是如蔚來一般尋求車企代工,而是選擇自建工廠,後者落戶於北京經开區,一期項目已於今年4月开工。

總地來看,目前小米造車已經蓄勢待發,在汽車制造與智能化技術上都有階段性突破,且投入頗大。其當前面臨的主要問題就是與時間賽跑,不僅需要盡快讓成果落地,以避免帶着全身家當卻錯過末班車的情況發生。

更重要的是,雷軍的個人魅力與情懷是小米造車的加分項,但這並不是基礎項,小米的第一輛車能否符合市場的期待,這是小米必須要思考的問題。

最後

總而言之,華爲、百度、小米所各自代表的三種“造車”路线,除了華爲模式目前有大量的真實數據支撐外,百度與小米各自的造車進展則尚未有大的突破。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華爲、小米、百度,互聯網/科技巨擘新能源造車之路

地址:https://www.breakthing.com/post/14544.html