作者:藍色多瑙河,編輯:小市妹

上市十五年股價翻了17倍,一個做衛生紙的公司爲何能成爲牛股?它又如何應對當前原材料成本上漲的壓力?公司能成爲資金組合中的防御標的嗎?

【堅守成就第一品牌】

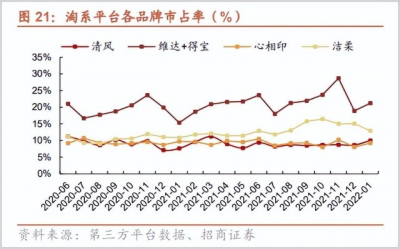

中國市場賣的最好的衛生紙品牌,不是清風、不是潔柔,而是維達。

歐睿國際的數據顯示:2015年以來,“維達+得寶”的雙品牌組合市場份額連續六年蟬聯生活用紙行業第一名,而該兩大品牌均出自維達國際。

如果說從整體份額上,維達國際與恆安國際雙方呈現出緊密糾纏的局勢,那么在電商渠道上,維達國際絕對算得上一騎絕塵的存在。

衆所周知,以衛生紙爲主的生活用紙行業一直是一片競爭紅海,維達國際憑什么能從一衆品牌中脫穎而出?

在我們看來這與維達國際管理層的長期專注以及抓機遇的能力高度相關。

維達國際成立於1985年,至今已有37年運營史。在2013年之前,公司收入100%來自生活用紙行業。

考慮到公司專注生活用紙期間,正是我國改革开放不斷深入、各行各業如火如荼發展之際,這其中比衛生紙賺錢的行業多如牛毛。但維達國際的領航人李朝旺不爲所動,堅持“企業的經營是一場長跑,一生做好一件事”的經營理念。

正是這種堅守,李朝旺用三十多年時間將維達國際打造成國內、乃至亞洲區域稀有的衛生用品巨頭。

2013年,維達开始將發展眼光投放到亞太市場,與全球知名的衛生用品制造商達成战略合作獲得了多個全球或地區知名品牌諸如“得寶、多康、添寧、包大人、麗貝樂、Libresse”等品牌的中國地區獨家使用權,同步將營運布局擴展至亞太市場,實現強強聯合。

一時間,維達國際除了已成規模的生活用紙業務,還新增了嬰兒護理、成人失禁護理、女性護理等個護領域。此後,兩大領域的協同運作似乎在“消費量”上爲公司打开了更高的天花板。

不過在消費領域,競爭的高地從來不是依靠量取勝,而是基於產品質量升級的品牌力。

這種趨勢在人均可支配收入加速提升的當下尤爲明顯。就衛生用品領域,當前消費者不再單純追求產品價格的便宜,替而代之的是對紙巾柔韌度、吸水性、安全性等品質維度提出更高要求。

維達國際及時洞察到這一消費趨勢,通過持續的優化產品組合以及高端升級,得寶、維達棉韌系列立體美、多康及溼巾產品均爲維達近年力推的高端產品組合,以棉韌立體美壓花紙爲例,美觀性及實用性更強,帶動中國市場壓花紙滲透率提升;2022年以來,維達創新推出維達可水洗廚房紙、維達棉韌奢柔紙巾、得寶Lotion面紙、得寶Flash閃吸廚房紙等高端產品,廣受市場好評。

市場數據顯示,維達國際旗下“維達立體美、得寶、多康及溼巾”等高端品類收入佔比不斷提升,從2017年的13.1%,增至2022年上半年的35%以上,同比增速近15%,遠超紙巾業務整體增速,有助緩衝成本波動壓力,驅動產品結構完善賺錢效應越來越強。

【是挑战亦是機遇】

今年是維達國際登陸香港聯交所的15周年,這十五年來維達國際股價較IPO發行價(前復權)最高翻了17倍之多,妥妥的一支長期牛股。

從股價貢獻因子看,2007年-2021年,維達國際營收從約17億港元增長至186.76億港元,淨利潤不到0.8億港元增長至16.38億港元。與此同時,市盈率(PE-TTM)從上市之初的41倍降至股價最高點對應的約30倍。

能明顯看出,助推維達國際股價長期向上的主要因子是穩健增長的業績,市場估值反倒在幫倒忙。

這種現象在消費品,尤其是像衛生紙這樣的必需消費品領域並不罕見。這是因爲必需消費品通常有着穩定的市場需求,且高增長伴隨品類滲透率的提升逐漸放緩,故而估值呈下滑趨勢。

不過,整體而言,佔上風的業績增長會持續帶動必消品上市公司股價的走高。這一特點,也使得資金在震蕩向下的股市環境下往往會選擇被市場低估的生活必消品公司作爲投資組合裏的防御性品種。

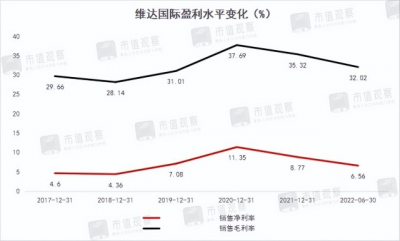

然而,木漿價格持續高位對生活用紙公司盈利的拖累打破了上述邏輯。從下面盈利變化圖中我們可以看出,2020年屬於維達國際的盈利高峰,毛利率達到約38%。淨利率超過11%。但緊接着2021年及今年上半年,上述兩項數據在持續下滑。

造成這一現象的核心原因是“木漿價格的走高與持續高位”。Wind數據顯示木漿(SHFE紙漿)分別於2020年11月初及2021年11月初有兩次超過50%的漲幅,盡管期間有回撤,但至今價格維持在高位,較首次上漲之前有超過56%的漲幅。

考慮到木漿成本佔到整個生活用紙成本比例的四至六成,木漿價格的持續高位給相關生活用紙企業帶來的巨大的盈利壓力。這也是上半年維達國際增收不增利的主要原因。據維達國際中報數據,上半年公司營收同比增長6.6%,淨利潤同比卻下降34%。

公司淨利潤下滑的原因主要由盈利能力變弱所致。根據利潤表分析,維達國際上半年淨利率爲6.59%,較去年同期的10.6%徑直下滑約4個百分點,這完全已被毛利率下滑的空間(超過5個百分點)覆蓋。

毫無疑問,依然維持在高位運營的木漿價格,對維達國際而言是一個切實的挑战,不過挑战背後也蕴藏着機遇。理由是這並非是維達國際一家遇到的問題,而是全行業都要面對的難題,這意味着競爭環境的重塑。

參照歷史,行業困難時期對中小玩家的影響遠大於頭部玩家,在生活用紙行業更是如此,那些規模效應差又缺乏提價能力的中小玩家在這輪木漿漲價潮中面臨着關閉產能,退出行業的危機,從而爲龍頭企業的讓出了更多空間。

這是維達國際的重大機遇。除此之外,公司還因爲全國布局的產能及明顯的規模效應,能更好的控制物流、制造等其他成本。另外,別忘了公司的高端升級及議價能力,這些都是有效的成本轉移法。

所以,維達國際下行的風險也很有限。

【龍頭的全方位進擊】

生活用紙領域增長放緩是事實,但這不意味着該領域沒有想象力。

對於像維達國際這樣的跨區域、多板塊布局的綜合衛生用品龍頭而言,縱向進行高端升級、开闢高溢價產品,橫向打开消費者以外的其他商用渠道、或在女性及老年人衛生用品的深耕,或進入亞洲其他發展中國家都是可行之舉。

而我們提到上述這幾點,維達國際都有做,而且還做的有聲有色。

高端升級方面,前文已提到公司高端產品的收入佔比已經達到了35%,這其中高端衛生紙品牌得寶近兩年維持着50%左右的同比增速,深受市場歡迎。而未來,憑借控股股東的研發賦能及消費升級的大趨勢,高端產品佔比還會攀升。

品類开拓方面,前文提到2013年後,維達國際新增了“個人護理”板塊,這其中包括女性護理品牌Libresse薇爾、嬰兒護理品牌麗貝樂Libero與Drypers,以及失禁護理品牌添寧與包大人。

公司個護板塊的收入從2014年的0.9億元急劇攀升至2021年的26億元,年復合增速高達近62%,遠高於生活用紙板塊。不過只佔公司總收入不到18%,未來的潛力依然巨大。

個護板塊的高增長與行業滲透階段有關,尤其是老年人失禁護理領域。歐睿咨詢數據顯示,截至2020年的過去十年,我國失禁護理用品的復合增速達到23%,而滲透率卻不到4%,較低的滲透率再疊加我國三胎政策及人口老齡化的到來,維達國際個護板塊的佔比未來只會提高。

值得一提的是,維達國際在渠道方面的優勢也十分明顯,這其中不僅有電商渠道與商銷渠道,還有跨區市場運營。

電商渠道方面,維達國際是目前國內唯一一家线上渠道佔比超過40%的衛生用品公司,2022年上半年,在618購物節亮眼表現助力下,公司電商業務同比自然增長14.3%,延續穩健增勢,中國內地市場的電商收入佔比提升至50%。這得益於公司早於2012年就开始布局電商渠道並於相關電商平台建立了默契的相對合作關系。

商銷渠道方面,公司商銷渠道有多康及維達商用兩大品牌,其中多康用整體化的清潔衛生解決方案爲餐廳、機場、酒店、景區等公共場所提供高性價比的一攬子產品,打造了諸如北京大興國際機場等標杆型的項目,每年爲公司貢獻12%左右的營收。

此外,內地市場之外的海外市場運營也是維達國際區別於其他生活用紙公司的一大特徵,公司失禁護理品牌添寧與包大人在馬來西亞、新加坡市佔穩居第一,中國台灣市場位居第二。公司嬰兒護理品牌Drypers及女性護理品牌Libresse均在馬來西亞市場保持領先地位。

爲鞏固海外市場優勢,公司東南亞新總部已於今年年內开始試營運。多市場發力進一步打造公司的跨國公司地位。

從“縱橫”兩大方向看,維達國際不愁未來的業績增長。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

- 維達國際(03331)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:維達國際上市十五年:稱霸紙巾行業後,又有新故事?

地址:https://www.breakthing.com/post/14614.html