作者 | 廖陽勇

中國的生物醫藥領域正在遭遇寒冬。

據統計,今年一季度,中國醫療健康領域投融資總金額299.97億元,環比下降37.46%,同比下降34%左右。而在資本市場,醫藥相關基金或指數跌幅基本都在三成以上,就連前幾年大火的創新藥賽道也不能免俗。

但就在稍顯冷清的投融資環境下,卻出現了一款創新藥可能支撐三家上市公司的奇特局面。7月末,思路迪第三次提交上市申請,讓上市已經半年的全球首款皮下注射PD-L1——恩沃利單抗再次進入大衆視野。

這款抗癌藥由康寧傑瑞和思路迪共同研發,康寧傑瑞負責臨牀前研究和生產工藝研究,思路迪負責臨牀研究,大中華區銷售則交由先聲藥業。思路迪如果通過上市聆訊,這一款創新藥就成爲與三家上市公司息息相關的支撐點。

爲何一款PD-L1單抗能支撐三家上市企業?又爲何會形成一款藥的利益,由三家共享的奇異景象?

1、PD-1/L1爲何如此火爆?

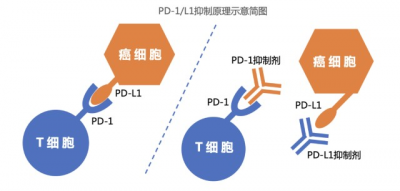

什么是PD-1和PD-L1?

人體內有許多免疫檢查點,無法通過檢查點的細胞將被識別爲異類,被免疫系統消滅。PD-1就是其中一個免疫檢查點,而PD-L1就是PD-1的配體,配體成功,則通過免疫檢查。腫瘤細胞表面有很多PD-L1,與免疫檢查點PD-1結合,就能騙過免疫系統,不受免疫細胞的攻擊。

我們俗稱的PD-1/L1藥物,實際上是一種抑制劑,阻斷PD-1和PD-L1的結合,從而避免腫瘤細胞的免疫逃逸。大部分藥物作用於PD-1,如恆瑞的卡瑞利珠單抗,小部分作用於PD-L1,如羅氏的阿替利珠單抗。

PD-1/L1抑制劑被稱爲“抗癌神藥”,主要有三方面原因。

一、开啓了腫瘤的免疫療法

傳統的癌症治療,是通過外科手術及放化療,直接消除腫瘤,代價就是正常細胞也會受損,而PD-1/L1抑制劑,是釋放免疫系統自身的作用,精准打擊腫瘤細胞。

2014年首款PD-1抑制劑上市,標志着免疫治療的時代來臨,是人類首次通過藥物調節免疫系統來有效治療腫瘤。

例如,帕博麗珠單抗(俗稱K藥)在2020年的研究數據顯示,非小細胞肺癌的5年生存率較化療組提升近一倍,患者生存時長的中位數比化療要多一年。

二、適用廣泛,可治療多種癌症

PD-L1在多種腫瘤細胞均有表達,因此從原理上看,PD-1/L1免疫治療具有廣譜性,適應症廣泛。

目前,PD-1/PD-L1抑制劑在全球範圍已批准用於治療十多種癌症,如淋巴瘤、腎細胞癌、胃癌等,還有更多的適應症如內膜癌、前列腺癌等,在臨牀試驗中也取得了良好療效。特別是對於傳統療法束手無策的晚期癌症,PD-1/L1帶給了患者一絲希望。

三、聯合其它藥物使用,療效遠超單藥

PD-1/L1還是一種基石藥物,可與多種抗癌藥物聯合使用,比單藥的療效有顯著提升。

如納武利尤單抗(俗稱O藥)的全球大規模臨牀試驗顯示,聯合化療治療晚期胃癌,客觀緩解率達到59%,顯著高於單獨化療組的 41%。

除了與化療聯合,也可以與其它免疫藥物聯合,能把惡性黑色素瘤的5年生存率由15%提升至50%以上。

而且,PD-1/L1還可以用於首次治療、其它治療失敗後的二次治療、術前和術後輔助治療等癌症治療的各個階段,治療方案有多種可能性。

美國前總統卡特在2015年罹患惡性黑色素瘤,就是採用上述的K藥進行治療的,只用了半年多即告康復。彼時K藥和O藥上市不足一年,對黑色素瘤等的驚人療效帶火了PD-1藥物。K藥長年在全球最暢銷的抗癌藥物中排名第一,2021年爲默沙東貢獻了全年30%以上的營收,年銷售額達到171.8億美元。

*單抗類藥物採用通用名,其它採用品牌名

K藥、O藥等龍頭產品的火爆銷量,以及PD-1/L1抑制劑的獨特優勢,激起了近幾年國內外PD-1/L1研發熱潮。

2、內卷嚴重的PD-1單抗

目前,全球範圍內有4000多個PD-1/L1的在研臨牀試驗,而PD-1/L1的全球市場規模到2025年預計達到600億美元,中國市場佔比雖然不足15%,但復合年增長顯著高於全球水平。

國內已上市的基於PD-1/PD-L1靶向的單抗注射藥物,已有15種,其中包括11款國產和4款進口。此外,還有數十個PD-1/L1臨牀項目正在進行中,這個賽道可謂競爭異常白熱化。

在資本的催熱下,幾乎每個國內藥企都有PD-1/L1產品线,同質化競爭嚴重,產品之間無明顯差異。

而恩沃利單抗,作爲首款皮下注射單抗,對比以往靜脈注射藥物,有着經濟性、便利性等方面的優勢,而且實驗結果表明安全性也更高。

靜脈輸注一般需要30-60分鐘,劑量大,可能存在刺激性且不良反應增加,而皮下注射用時則短得多,恩沃利單抗只需30秒。更重要的是,患者爲了靜脈輸注往往需要跑去三級大醫院,往返路程和住宿費用也是不少的一筆开銷,而皮下注射可以就近找診所或社區醫院進行。還有約10%的癌症患者,由於長期輸液導致血管變窄,而皮下注射就能用於這些不適合靜脈給藥的患者。

對比市場上現有的PD-1/L1單抗產品,恩沃利由於注射方式的改變,完整療程下來也能幫患者省下一筆不菲的治療費用。

有了以上的優勢,市場對恩沃利的後續銷售持樂觀態度,但是從目前已上市的國產單抗來看,PD-1/L1普遍面臨兩難境地。

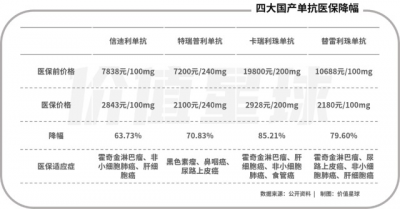

恆瑞、君實生物、信達生物、百濟神州擁有四大國產PD-1單抗,爲了以量換價,進入醫保目錄後,價格降幅達60%以上。然而目前通過審批的大都是小衆腫瘤適應症,導致這些單抗藥在進入醫保後,都有不同程度的銷售額下滑。

不進醫保,患者會傾向於選擇其它同類醫保藥物;進了醫保,銷量增長有限,不足以彌補降價帶來的營收縮水。

但藥監局對某款藥品的注冊審批,只針對特定一種適應症,如果需要增加適應症,則需要臨牀試驗成功後再申請。比如百濟神州的替雷利珠,2019年首次上市獲批的是霍金奇淋巴瘤,2020年新增尿路上皮癌,2021年陸續獲批非小細胞肺癌和肝細胞癌。同時,進入醫保目錄也是如此,只有醫保目錄限定的適應症可以報銷,此範圍外適應症的使用,即使藥監局已批准,也是不予報銷的。

因此,爲了擴大銷量,PD-1/L1單抗的決勝關鍵就是看誰能更快獲批更多適應症,然後參加醫保談判。

產品上市只是开始,後續爲了擴展適應症的臨牀研究仍耗時耗資,在這個白熱化的賽道上大家都在搶時間。而且,藥監局已經明確,反對重復建設,不鼓勵藥品過度同質化的競爭。

留給PD-1/L1的時間不多了。

3、扎堆紅海,不如去开拓新藍海

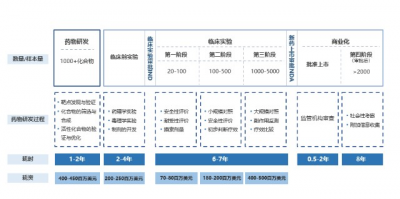

雖然大家都趕時間,但是創新藥的研發和商業化,必經四大關鍵階段和兩大關鍵審批點,全程費時又費錢:

- 藥物發現,就是針對某類疾病尋找靶點,選擇化合物組合

- 臨牀前研究,主要是藥代動力學等研究,通過動物試驗初步評估化合物安全性

- 臨牀申請,向藥監局申請進行臨牀試驗,到期如無回復則視爲綠燈

- 臨牀試驗一、二期,少量人體試驗

- 三期臨牀,大樣本量人體試驗

- 申請上市,向藥監局提出新藥上市注冊申請,審批只針對臨牀試驗成功的適應症

藥品研發流程

整個研究過程耗時數年乃至十幾年,耗資可達數億,因此爲了多款產品加速上市,一般的生物制藥企業會通過合作或外包,借助外力完成商業化。

康寧傑瑞和思路迪就是在這個背景下達成的合作。康寧傑瑞意識到自己的研發力量有限,繼續在PD-1單抗上與大藥企拼殺佔不了多便宜。因此在恩沃利單抗研發過程中,把臨牀前階段完成後,就交由思路迪繼續進行臨牀試驗並申請上市。

這讓康寧傑瑞能夠抽身出來,調動優勢兵力專注於雙抗管线。目前康寧傑瑞自主研發的PD-L1/CTLA-4雙特異性抗體,已到臨牀三期,上市希望就在眼前。

這也解釋了,爲何康寧傑瑞明明有研發能力,還愿意出讓一半利益讓思路迪參與合作研發。

使用同樣邏輯的還有康方生物,6月其自主研發的卡度尼利單抗獲批上市,這是國內首款PD-1/CTLA-4雙抗,搶了康寧傑瑞的先機。

而康方生物也是國內唯一擁有兩個PD-1/L1上市產品的企業,去年上市的派安普利單抗,是由康方生物與中國生物制藥旗下的正大天晴共同擁有的,正大天晴負責後續的商業化及銷售,生產方面暫由康方生物進行,待正大天晴的新廠投產後移交給對方。

康方生物有十多個抗腫瘤的候選藥物,重點都在新靶點和雙抗上。既然PD-1/L1已成紅海,各大生物科技公司(以下簡稱Biotech)紛紛也在尋求新靶點。

事實上,PD-1/L1是免疫療法中最常見的靶點之一,此外還有CTLA-4、VEGF、CD47等,每年還有新的免疫檢查靶點被發現。免疫療法的藥物开發才剛剛起步,未來的新靶點藥物空間廣闊。

所以與外部合作進行成熟產品的商業化,把精力放在新靶點藥品研發,已成爲不少中小藥企青睞的策略。

4、泡沫過後創新藥的價值回歸

近期有消息稱,基石藥業正在謀求收購,通過高盛尋求國內外买家。基石藥業雖然成立才6年,就已擁有舒格利單抗等4款創新藥,作爲港股上市企業,屬於biotech中的佼佼者,如今卻走上賣身這條路,也是從側面反映了近兩年的創新藥寒冬現狀。

從2015年藥監局开啓深化改革以來,政策紅利下無數Biotech如雨後春筍湧現,港股18A規則开放了暫無收入和利潤的Biotech的上市通道,進一步釋放了資本對創新藥的熱情,也迎來了Biotech的港股IPO井噴。四年來有近50家Biotech通過18A規則上市,募資超千億港元。

資本規避風險的天性,牽動Biotech扎堆於已被市場認可的腫瘤免疫賽道,讓國內創新藥五年時間迅速走完了國外十多年才走完的路。

以資本市場變現爲目標的拔苗助長,高度的同質化競爭很快就走到了價格战。創新藥剛上市不久,就被醫保拉到地板價,Biotech投入產出比不及預期,資本熱情迅速降溫,港股18A企業幾乎全部破發,不少股價腰斬後再看不到擡頭希望。

沒有了資本加持,Biotech的現金流馬上趨緊。之前Biotech瘋狂擴張產品管线,多线同時燒錢,甚至不少還在拿地投產建廠。如今,不少Biotech手上的現金不足支撐兩年的研發。Biotech紛紛裁員、暫停項目乃至賣身也是情理之中的結局。

但是在這寒冬之中,創新藥的曙光才开始顯現。

Biotech的長項本就在前端科研,而不是生產和商業化,其核心價值是創新。《“十四五”醫藥工業發展規劃》再次強調堅持創新引領,把創新作爲推動醫藥工業高質量發展的核心任務,支持企業盯緊新靶點、新機制藥物开展研發布局。

泡沫過去,行業也在調整,PD-1/L1已從香餑餑變成雞肋,還沒有上市的產品越來越難有出頭之日,而已擁有上市產品的Biotech也在尋找新的出路,布局雙抗等其它靶點的產品管线,這符合國家支持的創新藥的研發方向。

這是一個必經的階段,Biotech經歷陣痛和洗牌後,回歸價值。如果能堅持走下去,不再跟在國際大藥企背後亦步亦趨,真正創新出全球首創藥,這才是中國醫藥的未來前景。

當然這個過程很漫長,從新靶點的發現到創新藥上市,至少要十年時間。國內創新藥產業,雖然在近十年發生了巨變,但離真正的創新還有很長的一段路要走。這個過程對於已經內卷嚴重的Biotech是很痛苦的,不過對行業整體而言,隨着產業鏈細化分工的成熟,創新藥未來可期。

*本文基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

- 康寧傑瑞制藥-B(09966)

- 藥明康德(02359)

- 先聲藥業(02096)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:分食的盛宴:創新藥背後的江湖

地址:https://www.breakthing.com/post/14671.html