8月4日,多想雲控股有限公司(多想雲)向香港交易所主板遞交上市申請,這也是這家數字營銷商企業第二次遞表港交所。中泰國際爲其獨家保薦人。

業績受疫情影響 估值下滑

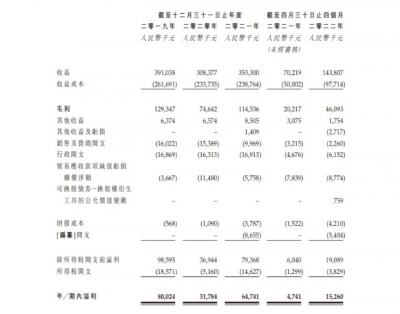

招股書顯示,多想雲於2019年-2021年期間的收益分別爲3.91億元(人民幣,下同)、3.08億元、3.53億元,淨利潤分別是8002.4萬元、3178.4萬元、6474.1萬元;其中2020年因疫情影響,利潤同比下滑60.28%。2022年前4個月,收益爲1.44億元、淨利潤爲1526萬元,而上年同期收益爲7021.9萬元,淨利潤爲474.1萬元,據此計算,今年前四個月收入增速超100%,淨利潤增速221%。

來源:招股書

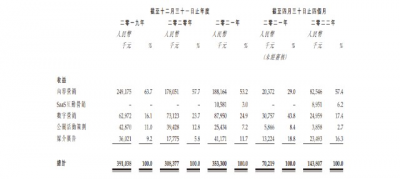

多想雲的收益來自提供整合營銷解決方案服務,細分來看,包括(i)內容營銷服務、(ii)SaaS互動營銷服務、(iii)數字營銷服務、(iv)公關活動策劃服務及(v)媒介廣告服務。其中,盡管收益佔比有所下滑,但內容營銷服務收益依然佔大頭。於2019年-2021年、2021年及2022年前4個月,來自內容營銷服務的收益分別爲2.49億元、1.78億元、1.88億元、2037.2萬元及8254.6萬元,分別佔相同期間的總收益約63.7%、57.7%、53.2%、29.0%及57.4%。

來源:招股書

再細分來看,內容營銷服務當中,按內容營銷項目依賴的主要營銷渠道可分爲:(i)活動內容營銷項目;及(ii)數字內容營銷項目。

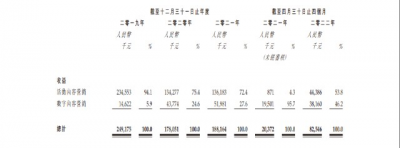

來自活動內容營銷項目的收益由2019年的2.35億元減少43%至2020年的1.34億元,主要由於疫情的影響。多想雲表示,過往公司一直專注於活動內容營銷項目,然而,鑑於中國實施的各項疫情限制措施,這導致部分內容營銷項目(尤其是活動內容營銷項目)暫時延遲或被取消。具體而言,於2020年,有3項目個遭延遲、11個項目遭取消。

由於疫情影響,多想雲於2020年發現客戶的需求已從活動內容營銷項目轉向數字內容營銷項目,這體現在數字內容營銷項目由2019年的3個增加至2020年的9個。因此,活動內容營銷項目產生的收益佔內容營銷服務總收益的百分比由2019年約94.1%減少至2020年約75.4%,而數字內容營銷項目相應的百分比則由2019年約5.9%增加至2020年約24.6%。從收益看,來自數字內容營銷項目的收益由2020年的4377.4萬元增加約18.7%至2021年的5198.1萬元,是受客戶的推廣及營銷支出持續轉向數字內容營銷及疫情進一步加速中國的數字化進程所推動。

來源:招股書

作爲主力的活動內容營銷業務受疫情影響,而新起的數字內容營銷業務未能擔當收益主力,因此,多想雲的估值便成爲值得關注的問題。

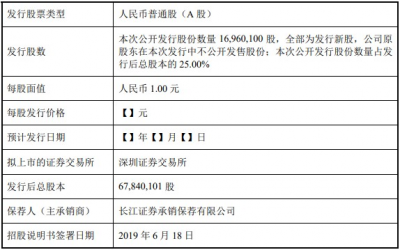

據了解,多想雲的前身——多想互動於2019年6月首次遞交創業板上市申報稿。公司擬公开發行股份數量1696.01萬股,佔發行後總股本的25%,募集資金爲40515.10萬元,以此計算,估值約爲16.21億元。

多想互動於2020年9月過會,並在同年11月提交注冊,但卻在2021年1月終止注冊。有業內人士猜測,是由現場督導引發,也有觀點認爲是業績大跌所致。折戟創業板令其在轉战港股的過程中的估值出現下滑。資料顯示,多想雲在2022年1月的最後一輪投資前的估值爲12億元。

來源:多想互動創業板招股書

不得不重視的中間商風險

作爲數字營銷商,多想雲具備中間商性質——很多時候是利用供應商的資源爲客戶提供服務。在這種模式下,多想雲護城河不高,存在被繞過的風險。

供應商與客戶直接對接,該風險在招股書中有專門描述,“倘我們的任何一個供應商已採取措施收購或自設內容創作團隊,使其能夠直接與客戶進行交易,可能存在供應商繞過我們的服務直接與客戶進行交易的風險。此外,倘供應商獲得我們的客戶,客戶可能會直接於在线媒介渠道及傳統媒介渠道投放廣告。倘供應商獲得我們的客戶,或供應商於未來自設類似於我們目前提供的內容創作功能,我們的客戶亦可能直接與供應商進行交易,而不再與我們進行交易。有關事件的發生可能使我們面臨去中介化的風險,我們的業務、經營業績及財務狀況將受到重大不利影響”。

此外,硬件設施的變動甚至損壞亦會使得多想雲面臨被動局面,“我們依靠第三方雲服務器供應商以提供SaaS互動營銷服務。此外,我們亦從第三方服務供應商採購其他信息技術服務,如軟件开發服務、H5制作服務及數據智能解決方案服務。倘若我們因任何原因需要轉換雲服務器供應商,從一名雲服務器供應商遷移至另一名雲服務器供應商可能花費不菲,且處理費時。倘若我們於過渡期內暫時未能使用該等雲服務器,SaaS互動營銷服務的運營將受到重大不利影響”。

與鴻星爾克淵源頗深

近段時間,憑借着再度“裸捐”的威力,鴻星爾克又一次翻紅,站上了微博正面熱搜。然而,此前鮮有人知的是,多想雲與鴻星爾克頗有淵源。

自媒體“直通IPO”曾報道,“多想雲的辦公地在福建廈門的鴻星爾克大廈,這座大廈的主人正是鴻星爾克董事長吳榮照。雖然在同一棟樓裏辦公,然而多想雲在2018年以前還未與鴻星爾克合作。多想雲的營銷人員定期拜訪該潛在客戶,通過宣傳和展示多業務類型和營銷效果,最終獲得了鴻星爾克的認可,多想雲與鴻星爾克自2018年开始持續合作。

鴻星爾克在既是房東、又是客戶的角色中,與多想雲的關系持續升溫。2021年7月19日,吳榮照以合計1243.95萬元的價格,共受讓多想雲的前運營主體多想互動101.66萬股股份,成爲股東。”

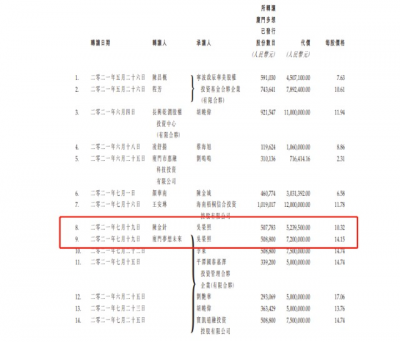

該報道在多想雲的招股書中得到證實。歷史、重組及企業架構一章中,吳榮照以10.32元每股的價格,從陳金針處受讓50.78萬股股份,交易金額爲523.95萬元;以14.15元每股的價格,從廈門夢想未來受讓50.88萬股股份,交易金額爲720萬元。經重組後,吳榮照作爲多想雲的爲第十三大股東,透過Many Idea Wu Rongzhao Limited公司持有多想雲2.2714%股份。

來源:招股書

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:估值下滑 中間商不好當 多想雲再闖港交所有幾成把握?

地址:https://www.breakthing.com/post/14683.html