騰訊二季度報發布,營業收入1340億元,低於預期1346.03億元,上年同期爲1382.59億元。收入下滑是預期之內的,港股市值跌破3萬億,已經提前反饋了市場的悲觀情緒。

上半年歸母淨利潤420.32億元,同比下滑53%,非國際財務報告准則下的歸母淨利潤爲536.84億元,同比下滑20%。

微信及Wechat的合並月活账戶數12.99億,同比增長3.8%;QQ月活用戶5.687億,同比下滑3.8%。用戶數據已是肉眼可見的滯漲,畢竟已經衝到13億了。

廣告和遊戲業務持續拉胯是主要原因,然後本季度金融科技業務增速也放緩至1%。

1. 遊戲業務本土市場收入318億元,同比下滑1%,國際市場收入下滑1%至107億元,手遊整體收入下滑2%至400億元。遊戲最大的問題是自《和平精英》下滑後,又一款核心手遊《王者榮耀》也首次出現下滑,包括曾經的端遊霸主《英雄聯盟》也开始下滑。

2. 廣告業務收入186億,同比下滑18%,社交廣告收入下滑17%至161億元,媒體廣告收入下滑25%,其實機構預測的是30%左右,相比之下似乎沒有這么差。

3. 金融科技業務收入422億元,增速放緩至1%(上季度增速爲10%),放緩的主要原因是疫情短暫影響了商業支付活動。

廣告業務除了對用戶隱私、數據安全及算法加強監管上的影響以外,還有大環境上的影響。上半年整個宏觀大環境不太友好,各家上市公司也都在砍預算,包括騰訊自己也縮減了廣告費用。

海外互聯網頭部情況也好不到哪去,做遊戲的動視暴雪上半年淨利潤下滑了54.88%,靠廣告的Meta上半年淨利潤也下滑了28.66%,奈飛連續兩個季度下滑。也就是說,騰訊的下滑並非管理上的問題,而是大環境變差。

遊戲業務,本季度成年人使用時長還在穩健增長,但是收入依然下滑,可見佔比較低的未成年人對遊戲的影響還是蠻大的。

至於金融科技業務,騰訊一直比較穩健,其核心業務還是圍繞支付業務爲主,而支付收入的增長取決於支付數量與支付金額的增速,在疫情期間支付活動必然會受到影響。參考Visa在疫情期間的表現,2020年6月-2021年6月,Visa國際交易業務連續5個季度下滑。

01.遊戲基本盤

遊戲業務仍是騰訊最賺錢的一塊業務,本土業務主要還是版號以及未成年人受到限制的影響。這也是全行業都面臨的問題,而相比之下騰訊在產品儲備以及產品生命周期上都極具優勢。

旗下三款核心產品依然是市場主流,《王者榮耀》、《和平精英》仍是全行業使用時長最高的兩款遊戲,而且成年人用戶使用時長也有所增長。

核心產品王者榮耀收入應該是首次出現下滑,不確定是用戶審美疲勞,還是騰訊主動收縮,這款遊戲也確實火了太久。

遊戲業務是整個互聯網行業裏最賺錢的一塊業務,幾乎所有頭部廠商都想幹好遊戲業務。阿裏在2017年就正式成立了遊戲事業群,B站也在2016年通過代理遊戲建立遊戲業務,字節在2021年开始加強自研,幾乎你能看到手裏有流量的廠商都想幹遊戲。

騰訊在行業內地位一直穩健,產品研發能力強只是一方面,最核心的是渠道和用戶。任何一款遊戲的生命周期能長期持續,並不完全是遊戲本身的設計和豐富的劇本,而是社交,騰訊核心產品基本都是多人組隊的強社交屬性(英雄聯盟、和平精英、王者榮耀等)。

國際市場方面,遊戲增速短暫疲軟,主要還是大環境上的問題,頭部廠商動視暴雪也在下滑。在遊戲出海上,騰訊一直在不斷並購海外开發商,7月份歐洲开發商Minniclip收購了SYBO。

騰訊靠並購式擴張的成功是有先例的,比如收購拳頭公司(英雄聯盟),這筆投資直接奠定了騰訊在MOBA類遊戲的頭部地位,同時也爲後面的手遊王者榮耀打下了堅實的基礎。

對於當下的騰訊來說,研發格外重要,任何一款類似"絕地求生"版的爆款誕生,都可能帶動公司進入一波新的增長周期。

二季度報上,騰訊銷售及推廣开支縮減了21%至79.32億元,而研發开支還在增長,整體薪酬支出仍在大幅增長,上半年薪酬(1-6月)支出合計567.79億元,上年同期443.88億。

盡管遊戲業務上短期疲軟,但社交的基本盤依然穩健,核心遊戲產品依然是行業領先。

02.投資大收縮

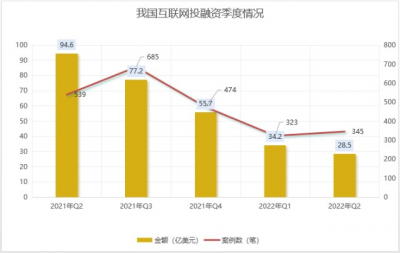

關於賣美團的傳聞,並非空穴來風,近一年以來,整個互聯網行業都處於收縮狀態。根據信通院數據披露,2022年2季度的投融資金額、筆數都出現斷崖式下跌。

騰訊近一年來也一直在收縮對互聯網的投資战线,賣掉京東、減持Sea Limited,截止到2022年上半年,騰訊持有的上市公司公允價值爲4700.31億元,2021年年末該數值爲6346.61億元。

數據來源:中國信通院

股權市值縮水,一部分原因是賣掉了一些股權,另一部分原因是整個互聯網行業股價下跌,跌沒了。

從業務的角度考慮,騰訊未來賣掉競爭對手股票的可能性很大。視頻號已經於7月份中旬發布了信息流廣告,商業化正式的开始,也就意味着騰訊未來進軍本地生活、直播、電商等領域成爲必然。

短視頻平台當下不止於直播業務,電商、本地生活已經成爲必然的發展趨勢,這塊如何賺錢呢?對商家賣流量,對消費者賣商品及服務,中間環節將產生巨額的支付金額、商家貢獻的傭金、廣告費。

流量見頂的當下,到競爭對手那卷一把也是不得以的選擇,但騰訊的優勢在於手握13億的社交關系鏈,又沒有強力的競爭對手。

03.新增長曲线

對於市場來說,資本看重的並不是短期的利潤數值,而是未來的成長性,故事夠不夠生動,想象力夠不夠豐富,增速夠不夠快。

整個互聯網行業也許沒有新的故事了,阿裏的雲業務增速下滑足以說明雲短期很難成爲新的增長曲线,數字化時代的確定性夠高,但可能是很多年以後的事情。

騰訊視頻號商業化會是立竿見影,也會是騰訊新的增長曲线,在三季度和年報上應該會看到廣告業務明顯的回暖。而遊戲、金融科技類業務還是要看大環境的拐點,應該不會有二季度這么悲觀了(憑感覺)。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊財報:是低點,也是起點

地址:https://www.breakthing.com/post/14770.html