昨天港股收盤後,市場矚目的股王發布了中期業績

咋一看,企鵝中報淨利潤竟然同比下降53%,這時候,各大評論區一片哀鴻遍野,天雷滾滾的感覺,動不動說股價至少暴跌10%起步

不讀財報,不學習,不獨立思考,只憑感覺或者直觀的感受來看待企業,這在市場上起碼佔了80%以上

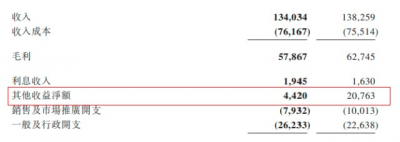

造成利潤腰斬的原因,主要是這個“其他收益淨額”的科目

這個科目包括了投資公司估值增加而產生的公允價值收益,以及視同處置及處置若幹投資公司的收益淨額

其中的公允價值變動,大白話就是騰訊投資的上市公司的市值的升或降

只要呆在港股市場一年左右時間的夥伴都知道,21年Q1是港股的頂峰,從Q2开始調整,但調整幅度不大,到今年Q2是港股的至暗點,然後一直維持到現在

這樣的話,去年Q2港股才剛开始調整,今年Q2港股整體是底部,其中,中概的股價波動是最大的,同時,騰訊所投的企業大部分是中概,企鵝也簡稱“概中概”

反映在報表上的數字是,去年Q2幾乎是騰訊投資企業市值的最高點,有208億,而今年Q2幾乎是最低點,僅有44億,這中間差的164億(208-44=164),正是此次利潤腰斬的原因,這裏額外再多說一句,目前Q3已經過去了三分之二,如果剩下的9月份中概股還是沒有起色的話,可以預見Q3騰訊的淨利潤依然不好看

資本市場,有熊市就會有牛市,如果拉長時間段看的話,騰訊這部分收入是不斷增長的,而如果剔除這部分影響,看騰訊扣非淨利潤的話(也就是跟主營有關的利潤),同比下降17%,下降幅度較一季度有所收窄(-23%),同時環比Q1增長10%,無論同環比均超市場預期

在21年Q4、22年Q1企業扣非利潤相繼不及預期後,Q2終於交出一份超預期的成績,也正是因爲如此,今天騰訊成爲中概萬綠中一點紅的存在

1、基本盤依然穩

互聯網企業,關注點一定要落在基本盤上,這點之前我反復講,以後也是經常會講

原因在於,互聯網所有的外延、創新等業務,無一不是依托在基本盤業務上的,如果基本盤出現問題,那企業未來的增長就會有隱患

比如阿裏巴巴,基本盤是電商,在拼多多、京東、抖音、快手的四面埋伏下,阿裏的基本盤優勢已經在逐步減弱,這也是我始終不敢輕易下手阿裏的原因

騰訊的基本盤在於通訊和社交

雖然基數已經很大了,但騰訊的維信月用戶還在增長中,這表明其基本盤依然穩固,這個也是騰訊的命脈之所在

如果在未來,我們看到騰訊的維信用戶人數逐季下滑,同時趨勢加大的時候,就是我們要遠離這只大象的時候了

這次日漸凋零的摳摳也是超預期的,少見的出現環比增長,

摳摳雖然幾年前已經步入衰退期,但相對於維信的普及現象不同的是,摳摳在00後新一代中可是非常受歡迎,原因在於摳摳隱私性更好,可以避开家長的監視,同時摳摳各種皮膚、社群、虛擬空間等,非常契合這一代新青年對個性的追求

即使摳摳未來也難逃衰退的事實,但只要騰訊持續有新動作,就會減緩這個趨勢

比如Q2,騰訊推出共享的虛擬空間豐富互動體驗,讓用戶可在其中結識朋友、參與社群活動,以及使用超級摳摳秀虛擬形象進行實時語音聊天等功能,強化用戶的粘性

2、遊戲正在觸底

二季度本土遊戲和出海遊戲收入均下滑1%左右,本土遊戲底部已經觸底了!

原因在於,從4月份开始的版號審批,連續幾個月沒有騰訊,而且Q2疫情狀態下,居民收入降低,遊戲屬於可選消費,這樣的話成年人對遊戲的充值就會謹慎很多,同時去年同期還包含未成年人的收入,而現在基本沒有了

在以上各種原因的疊加下,Q2同比僅微降1%,這說明了Q3开始,本土遊戲將重回正增長的態勢中

國外遊戲方面,之前我很看好,因爲國外遊戲可以規避國內時不時的監管,同時海外很多發展中國家的市場空間很大,有點類似於10年前的中國

但是此次也是同比下降1%,環比也降了蠻多,存在的客觀原因是:去年同期,國外很多國家還沒執行解封政策,大家窩在家裏,遊戲就成爲玩家的不二選擇

但目前國際大部分國家都已經解封躺平了,這樣的話,玩家戶外活動就大大的增加,對遊戲的需求就沒去年那樣多了

雖然如此,騰訊的國際遊戲我目前還是看不清,因爲國外未來都是屬於躺平狀態,那在這樣的情況下,騰訊只有持續推出爆款和加強出海遊戲的後備儲備,從而才能穩步實現增長

騰訊在這方面的動作有,與瑞典工作室Stunlock开發的一款生存开放世界建造類遊戲《夜族崛起》,在其搶先體驗階段的首月銷量達200萬份。

投資方面,在今年,騰訊的歐洲开發商 Miniclip收購了SYBO,SYBO是跑酷遊戲《地鐵跑酷》的开發商,其所研發的這款遊戲爲過去十年全球累計下載量最高的手遊3,並使Miniclip的日活躍账戶數增加3,000萬至7,000萬。

這些舉措,究竟效果怎樣,還得看接下來的數據表現,騰訊只不過是堅持在做正確的事,人和有了,還得看天時和地利的

不過遊戲部分,本季度大概率也是不如專精遊戲的網易,之前寫過一篇文章,騰訊的遊戲優勢在於獲客成本低,因爲騰訊依靠其基本盤形成了流量大超市

而網易遊戲優勢在於專精,網易核心業務就是遊戲,其耗費時間、人力、資本等打造出來的遊戲,質量非常高

關於遊戲部分,總的來說,國外遊戲一系列動作是作對了,但後續效果需要觀察,而本土遊戲已經觸底並开始走上坡路,從Q3开始,本土遊戲增長會抵消國外遊戲的不確定性,整體遊戲業務大概率會穩步增長

3、重點來了,廣告業務大超預期

這次騰訊業務大超市場預期的,就是廣告業務

網絡廣告收入僅同比下滑了18%,與一季度下滑程度差不多,市場預期普遍是下降25%以上,甚至好幾家機構預測下降30%以上

同比下滑18%還超預期?博主你有沒有搞錯啊?

這裏拿同樣是品牌廣告的分衆傳媒中報業績對比下就知道了

分衆中報收入同比下降33.77%,單獨看Q2的話,同比下降49%,腰斬了

這樣的話,騰訊的廣告就顯得高大上了,此次大超預期的原因,主要是:

在彭友圈推出的出框廣告,同時Q2疫情影響企業的线下投放,這部分需求轉移到线上了

從Q3开始,隨着宏觀的改善,企業端被砍掉的預算又會補回來,企業對廣告的支出增多,這就導致騰訊的廣告業務繼續環比改善

同時,騰訊的視頻號日活和使用時長繼續指數級增長中,在7月份开始推出的視頻號信息流廣告,將爲Q3騰訊的業務打入新的增長點

綜上,騰訊的廣告業務至暗時刻已過,Q3將是起帆之時

4、磨底的金科及企服業務

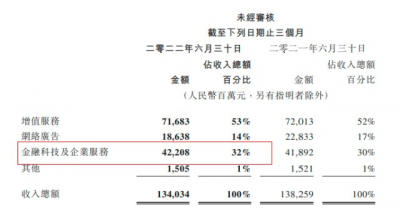

金科業務是騰訊轉型TOB的重要战略,是騰訊未來估值提升的關鍵所在,其收入已佔騰訊總收入的32%

而金融科技與企業服務在二季度幾乎沒有增長,相比較一季度10%的增速來說,這個是不及預期的

從金融的支付上看,由於維信支付已經是國內第一大支付業務,由於疫情封控,居民都不上街买東西,那維信支付就用得少,這個沒毛病

但只要疫情一解封,這部分被壓抑的需求就會從新回來,比如財報披露,在6月國內疫情緩和之時,維信支付立馬就10幾%的增長

雲業務,這個是我唯一不看好的地方,國內企業的雲業務跟國際比,還是有一定的差距的,龍頭阿裏雲都遇到水逆,更別說騰訊雲

正因爲如此,騰訊才不得不砍掉虧損的業務,聚焦高質量的增長

目前對於雲業務我比較悲觀,這個調整應該不會一時半會就能完成,但雲業務只要持續砍掉虧損的項目,那對騰訊整體的業績影響就很小了

5、總結

通過以上分析,已經確定的點是:騰訊的基本盤依舊非常牢固,其護城河沒有減弱,同時本土遊戲、廣告業、金融支付等已從下坡路來到平地,從Q3或者Q4开始就同環比都會重回正增長之路,

需要觀察的點:國外遊戲一系列的動作,能否重回高增?

不看好的點:雲業務,但由於持續砍掉虧損業務,雲業務接下來對整體業績影響有限

其實,越發的發現,騰訊也是周期股,而且周期性蠻強,所以,买騰訊不應該在其一帆風順的時候,而應該在宏觀的底部購入,靜待花开

如果宏觀不好,騰訊的各分部業績全受到影響,妥妥的一枚周期股!從目前公布的宏觀數據來看,7、8月的宏觀也是一般,但比Q2好一些已經是事實

宏觀起碼要到Q4也明朗,而且從去年Q4开始騰訊業績基數也低,Q4宏觀明朗+去年Q4業績低基數,騰訊的Q4值得期待!

當然,不確定性依然有,就是剩下的這幾個月,疫情如果變異,全國範圍內再來多幾波停擺潮,那騰訊的上坡路就要繼續延後,關於疫情,誰也預測不了,我們只能把握能把握的東西!

最後再多說一點,雖然騰訊否認了出售美團的謠言,但鑑於大股東持續的拋壓,疊加目前的環境,騰訊的資金壓力還是有的,不排除之後會出售其他資產來緩解資金壓力,這個還請大夥提前做好心理准備!

今天的解讀就到這啦,不知今天文章對你有沒幫助?我是讀財報說新股,一個愛好讀財報、專職港股打新和港美A三地投資,投資風格長线爲主+短线爲輔的普通投資者,我們下期見!@東方財富創作中心

- 騰訊控股(00700)

- 分衆傳媒(002027)

- 阿裏巴巴-SW(09988)

- 網易-S(09999)

- 美團-W(03690)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊中報長文解讀:平地已至,Q4將步入上坡路!

地址:https://www.breakthing.com/post/14900.html