(報告出品方/作者:興業證券,張憶東、李彥霖、遲玉怡)

1、投資時鐘股票行業輪動

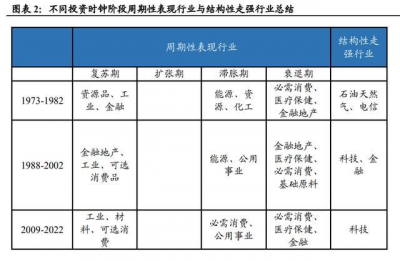

通過對 1973 年以來美股投資時鐘的分析,從獲得超額收益的行業角度來看,我們 發現在投資時鐘的不同階段,股票行業表現存在一定的規律: 衰退期,必需消費有穩定的超額收益,醫療、非必需消費及金融地產也有大 概率獲得超額收益。能源和公用事業表現較差。 復蘇期,非必需消費、工業、材料以及金融地產、信息技術獲得超額收益的 概率大。 擴張期,信息技術有穩定的超額收益,金融地產表現較好。 滯脹期,能源、公用事業較易獲得超額收益,金融、非必需消費表現差。

究其原因,對於股票這一種資產而言,其價格變化,反映的是投資者在不同時點上對於資產的配置變化。具體而言,改變投資者對於股票配置的變化來自於兩個 方面原因:1,資金成本的變化,這在大類資產配置拐點中處於核心地位。2,盈 利能力的預期,對於股票這種唯一的增長類資產,對於未來盈利能力的預期變動 顯得非常重要。 在蕭條階段,越類似於債券的需求穩定的股票,應該表現越好。這些行業包 括醫療保健、必需消費品類與公用事業類。 在經濟復蘇階段,對需求波動大、對利率敏感的行業,如可選消費品和金融 行業,理論上階段表現會更好。 隨着經濟的擴張,從先周期行業逐漸傳導到中周期如工業等行業。 在滯脹階段,越類似於商品的資源品較好,這些行業包括上遊的資源品行業。 因此股票市場內的行業輪動,也將呈現出一定的規律性。

結合我們的數據驗證,1973 年以來大多數行業表現與“投資時鐘”模型相吻合。 只是在個別周期中,需要考慮時代自身的結構性因素來加以修正。1970 年代,大 宗商品結構性走強,80 年代結構性走強行業是消費行業,90 年代爲科技股,00 年 代爲金融地產,10 年代以來爲科技股。這些結構性因素在投資時鐘裏無法捕捉到。

2、1973 年 1 月-1982 年 12 月投資時鐘中的股票行業輪動配置研究

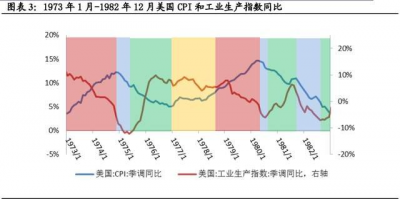

我們首先觀察 1973-1982 年的股票行業輪動表現。在這輪經濟周期中,經歷了兩 輪完整的投資時鐘周期,比較具有代表性。

2.1、1973 年 1 月-1982 年 12 月間美國宏觀經濟背景

1966-1982 年是美國全球霸權的階段性衰落期。二战後長期繁榮帶來的通脹 挑战,布雷頓森林體系的瓦解,供給端的石油危機,越战、冷战軍備競賽, 德國、日本的崛起,使得美國霸權階段性衰落。1960-1982 年,由於世界其他 國家相對增長更快,美國 GDP 佔全球的比重從 29.9%降到 1982 年末的 26%。 一直到裏根新政和信息革命之後,美國才重新成爲全球經濟增長的領頭羊。

美國企業在 70 年代遭遇了勞動生產率增長的放緩,滯脹是生產力衰退的結 果。由於政府管制、企業活力下降、勞動力要素成本的不靈活,使得生產力 增長的放緩,導致了總供給曲线的擴張速度下降,疊加供給面的剛性條件, 使得滯脹(高通脹、低增長)成爲 70 年代的關鍵詞。滯脹並非 1973 年石油 危機的產物,從 1965 年开始,美國的通脹就开始逐漸走高,石油危機只是進 一步確認了滯脹矛盾而已。

經濟自我調整和貨幣政策改革,是經濟走出滯脹的關鍵。在經過 10 多年通脹 的折磨之後,美國經濟逐漸進行結構調整,制造業比重下降,服務業比重提 升。強大的工會力量开始逐漸削弱,政府理念开始轉變。到了第二次石油危 機衝擊之時,通脹的壓力超過第一次石油危機之時,但資本市場表現遠遠好 於第一次石油危機。1979 年 8 月,保羅沃爾克上任美聯儲主席。沃爾克採 用了後來被總結的聯儲“貨幣主義”實驗來治理通脹:一、改變貨幣政策中 介目標。通過控制貨幣供應量,而放棄對於聯邦基金利率的控制。二、在經 濟復蘇時期提前緊縮貨幣,防止通脹預期的提升。最終,高通脹終於被馴服, 疊加了裏根供給學派的新政,從 1982 年开始,在政府放松管制、恢復企業活 力,以及 IT 革命的帶領下,美國經濟再度進入了高增長的模式,开啓了大緩 和的時代。

2.2、1973 年 1 月-1982 年 12 月間的投資時鐘劃分

我們將 1973 年定爲研究起點。從 1973-1982 年間,經濟經歷了兩輪完整的周期: (1)從 1973 年 1 月到 1978 年 6 月,經歷了滯脹、衰退、復蘇、擴張。(2)從 1978 年 7 月-1982 年 8 月,經歷了滯脹、衰退、復蘇、衰退。這種經典的行業輪 動階段非常適合拿來作爲研究剖析。

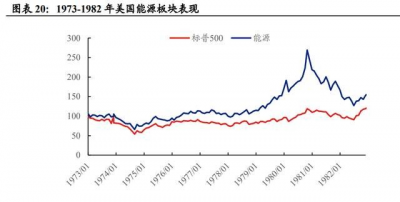

2.3、1973 年 1 月-1978 年 6 月間的行業輪動

滯脹期:1973 年 1 月-1974 年 11 月。當時受供給短缺影響,糧食價格大幅上漲, 疊加石油危機的持續發酵,CPI 大幅攀升;石油價格的快速上升,使得汽車銷量 出現顯著下滑,居民消費支出下降,私人部門生產投資活動也大幅放緩。這一階 段,股票市場中,有超額收益的板塊爲資源品(基礎資源+石油天然氣+化學品) 和公用事業類(電信+醫療保健+公用事業)。有負超額收益的可選消費屬性行業 (地產1、旅遊、傳媒、汽車、零售等)。 衰退期:1974 年 12 月-1975 年 5 月。當時美國經歷石油危機帶來的巨大的經濟衰 退,然而由於貨幣政策轉向寬松,利率水平快速下降,衰退期持續時間並不長,標普 500 指數也大幅反彈。在這一階段,有超額收益的板塊是可選消費品和資源 品。特別是可選消費性行業裏的休闲旅遊、地產、傳媒相對收益明顯。而跑輸指 數的主要是銀行、電信兩個板塊。

復蘇期:1975 年 6 月-1976 年 12 月。1975-1976 年,受《1975 年減稅法案》的刺 激,個人消費支出回暖,帶動經濟觸底回升。相對收益排名第一的是汽車與零部 件,此外,在上一階段裏跑輸市場的銀行、保險、公用事業、電信四個板塊也獲 得了相對收益。傳媒、醫療健康絕對收益爲負。 擴張期:1977 年 1 月-1978 年 6 月。經歷了 1975-1976 年通脹的下降,1977 年通 脹再度上行,貨幣政策再次偏向緊縮,標普 500 指數在這一擴張期內是負收益, 主要是被基礎資源、零售、化學品等行業拖累。相對正收益的行業有保險、旅遊 休闲、工業品,行業特徵不是非常明顯。

2.4、1978 年 7 月-1982 年 12 月間的行業輪動

這一輪經濟周期也是一輪經典的四階段投資時鐘。有所不同的是,1981 年 9 月之 後經濟並沒有進入擴張,而是進入了衰退期。這和當時沃克爾緊縮貨幣治理通脹 有關。不過這並不影響投資時鐘理論的運用。 滯脹期:1978 年 7 月-1980 年 3 月。這一階段是美國經濟遭遇第二次石油危機的衝擊,經濟陷入全面滯脹。行業表現上來看,不同行業的收益率差距很大。表現 最好的板塊是石油天然氣、地產、建築建材、基礎資源。石油天然氣、基礎資源 的表現優異符合預期。而地產和相關的建築建材同樣表現良好,我們認爲可能是 因爲當時的美國嬰兒潮一代進入了生育年齡的高峰期。表現最差的板塊符合預期 是消費品。 衰退期:1980 年 4 月-1980 年 6 月。這一階段整體而言板塊的收益率差距不大, 行業表現沒有特別鮮明的特徵。建築建材、金融地產、公用事業、傳媒等行業較 爲靠前。

復蘇期:1980 年 7 月-1981 年 8 月。裏根“經濟復蘇計劃”出台。可以看到,表 現較好的板塊仍然是地產、傳媒、零售、旅遊等可選消費行業。排名靠後有相對 收益的是金融、電信、必需消費品行業。表現最差的板塊是信息技術。 衰退期:1981 年 9 月-1982 年 7 月。當時美聯儲把貨幣供應量作爲直接的中介目 標,持續收緊貨幣政策,所以這一輪衰退期持續時間較長,達到 11 個月。行業上 來看,表現靠前的都是一些必需消費行業,如食品飲料、零售、健康醫療、個人 家庭用品、公用事業,而表現較差的是資源品。 復蘇期:1982 年 8 月-1982 年 12 月。從經濟周期角度而言,這一周期意味着一個 新的开始,也就是美國股市走出 17 年熊市的开始。我們將其放在這裏,最主要的 還是因爲可以再檢驗一下復蘇期的行業表現。可以看到表現較好板塊集中在金融、 地產、可選消費行業裏,而防御類行業表現較差。

2.5、1973 年 1 月-1982 年 12 月間的股票行業輪動總結

總結而言,我們發現衰退期內,必需消費品、醫療保健、金融地產等行業表現較 好。復蘇期內,資源品、工業、金融等周期性行業表現較好。擴張期內由於樣本 量少,結論不清晰。而在滯脹期,能源、資源、化工的表現較佳。

3、1988 年 1 月-2002 年 6 月投資時鐘中的股票行業輪動配置研究

3.1、1988 年 1 月-2002 年 6 月美國宏觀經濟背景

90 年代美國進入“新經濟”的輝煌時期。經濟保持了低通脹、低失業、低財政 赤字的情況下經歷了 10 多年的穩定快速增長,基本否定了宏觀經濟四大目標 (充分就業,國際收支平衡,經濟增長,物價穩定)不能同時實現的論點。 這一現象的出現表明美國經濟的運行突破了傳統理論對經濟增長的解釋。在 這一輪的經濟增長中,以電腦硬件、軟件、通訊和互聯網三個部門爲代表的 高科技產業取代傳統的建築業、汽車制造業,成爲帶領美國經濟增長的新的 火車頭。1995-1998 年,隨着經濟起飛,盡管 IT 產業僅佔 GDP 的 8%,卻佔 了美國經濟增長的 35%。IT 產業勞動生產率是其他經濟部門生產率的 3 倍, IT產業促進經濟增長,從汽車制造業到醫療保健業,提高各行各業的生產率,又不伴隨通常經濟好轉時的通脹壓力。

“新經濟”的實質是一種迥然不同於工業文明的新生產力。新經濟理論認爲, 在技術不變的情況下,農業和工業等傳統產業受到邊際報酬遞減的限制。但是, 如果把知識創新和技術發明納入傳統的生產函數中,技術進步和投資形成良 性循環,投入越多收益越多,其邊際報酬滿足收益遞增規律。此外,在全球 經濟一體化和國際分工背景下,美國憑借較高人力資本水平和持續創新能力, 將“低級”產業轉移出去,並鼓勵高新技術產業發展。縱觀全球,美國在 90 年代享受了這種分工帶來的收益遞增,率先引領了一波長達數十年的繁榮, 重新確立世界霸主的地位。

3.2、1988 年 1 月-2002 年 6 月的投資時鐘劃分

1988 年 1 月至 2002 年 6 月,美國經歷了完整的兩輪經濟周期,也是歷史上最爲 長期的一輪景氣周期,共持續 174 個月:(1)1988 年 1 至 1996 年 11 月,依次經 歷了滯脹、衰退、復蘇、擴張。(2)1996 年 12 月至 2002 年 6 月,經歷了復蘇、 滯脹、衰退、復蘇。在這兩輪經濟周期中,美國沒有經歷較明顯的通貨膨脹。

3.3、1988 年 1 月到 1996 年 11 月的行業輪動

滯脹期:1988 年 1 月至 1990 年 10 月。這一階段發生了二战後第六次石油危機, 原油價格從最低價 13 美元/桶飆升至 35 美元/桶。獲得超額收益的板塊有公用事 業(電信3 +公用事業)、消費型行業(醫療保健+食品飲料+個人家庭用品)、石油 天然氣。跑輸指數的板塊有金融業(房地產+銀行+非銀金融)、工業(建築建材+ 工業資本品和服務)、信息技術、基礎原料(基礎資源+化學品)。 衰退期:1990 年 11 月至 1991 年 3 月。這一輪衰退只持續了 5 個月。有超額收益 的是上一階段跑輸市場的金融地產(非銀金融+房地產+銀行+保險),其次是消費、 信息技術、工業、醫療保健。獲得負超額收益的是電信、公用事業、石油天然氣。 板塊之間輪動效果明顯。 復蘇期:1991 年 4 月至 1994 年 4 月。這一階段是股票市場的“黃金時期”,大部 分行業獲得了超額收益,表現最好的行業分別是可選消費(汽車及零部件+旅遊休 闲+零售+傳媒)、金融地產、基礎原料、科技(信息技術+電信)。表現較差的是醫 療保健、石油天然氣。 擴張期:1994 年 5 月至 1996 年 11 月。標普 500 指數屢創新高,拉开 90 年代超 長牛市的序幕。獲得超額收益的行業分別是信息技術、醫療保健、金融、必需消 費、工業資本品和服務。金融板塊延續上兩階段趨勢繼續走強,傳導機制逐漸將 需求擴張到工業,可選消費板塊走弱。由於通脹始終不高,資源板塊並沒有獲得 預期的超額收益。

3.4、1996 年 12 月到 2002 年 6 月的行業輪動

這一輪經濟周期也是一輪經典的四階段投資時鐘。有所不同的是,1996 年 11 月 之後經濟並沒有進入滯脹,而是重返復蘇期。准確的說,整個克林頓兩屆任期, 美國走過黃金八年,經濟一直處於復蘇和擴張的向上周期。

復蘇期:1996 年 12 月至 1998 年 1 月。獲得超額收益的板塊有金融地產、科技, 上一階段跑輸指數的可選消費开始走強。資源類(基礎資源+石油天然氣+化學品)、 公用事業顯著跑輸市場整體。 滯脹期:1998 年 2 月至 2001 年 3 月。美國股市隨經濟持續上漲 100 多個月,泡 沫終於有所察覺,標普 500 指數开始“技術回調”,科技股泡沫破滅,克林頓繁榮 終結。行業表現無鮮明分布特徵,獲得超額收益的行業有零售、公用事業、傳媒、 非銀金融、保險、石油天然氣、工業資本品和服務等。電信股的瘋狂上漲告一段 落。建築建材、化學品、必需消費、房地產、基礎資源絕對收益爲負。 衰退期:2001 年 4 月至 2001 年 10 月。美國進入短暫但劇烈的衰退期,911 事 件的發生將美國股市從“技術回調”轉爲“恐慌下跌”,股市暴瀉。獲得正絕對收 益的板塊僅有必需消費、醫療保健、房地產、基礎原料、零售。有相對正收益的 板塊包括防御類行業、金融地產、基礎原料、工業、石油天然氣、信息技術。跑 輸指數的板塊有公用事業、電信、大部分可選消費(汽車及零部件+傳媒+休闲旅遊)。

復蘇期:2001 年 11 月至 2002 年 6 月。有相對收益的板塊爲金融地產、資源品、 工業、必需消費、可選消費。明顯跑輸指數的是科技、公用事業類。

3.5、1988 年 1 月-2002 年 6 月投資時鐘內的股票行業輪動總結

總結而言, 1988-2002 年的分行業表現基本吻合投資時鐘的預測。衰退期內,金 融地產、醫療保健、必需消費、基礎原料表現較好。復蘇期內,地產金融、工業、 可選消費等周期性行業表現較好。擴張期內只有 1 個樣本結論不清晰。而在滯脹 期,能源、公用事業的表現較佳。

4、2009 年 7 月-2020 年 2 月投資時鐘中的股票行業輪動配置研究

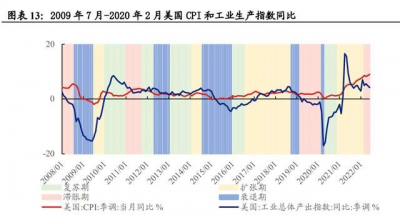

4.1、2009 年 7 月-2020 年 2 月間美國宏觀經濟背景

次貸危機以來,美國在財政與貨幣政策的多輪刺激之下,走出深度衰退,但同時 也是經歷了低增長低通脹的緩慢過程。2007 年三季度,美國次貸危機集中爆發, 金融市場資金鏈條斷裂,並逐漸演變爲全球性金融-經濟危機。次貸危機以來,美 國經濟的恢復與增長,與一系列財政和貨幣政策刺激密不可分:1)四輪 QE 幫助 私人部門和金融機構去槓杆,降低負債水平。2)2009 年《美國復蘇與再投資法 案》幫助美國在 2009 年下半年經濟活動回升,逐步走上復蘇道路;2017 年底的 《減稅和就業法案》刺激美國經濟在 2018 年強勁復蘇。但是在尚未找到重振經濟 的新的增長動力之前,美國將繼續維持低增長低通脹低就業“新常態”格局。

4.2、2009 年 7 月-2020 年 2 月間的投資時鐘劃分

2009 年 7 月至 2020 年 2 月,美國大致經歷了兩輪經濟周期:(1)2009 年 7 至 2015 年 12 月,此輪經濟周期中每個階段持續時間都較短,周期輪動順序不穩定,同時周期切換很快,依次經歷了擴張、復蘇、滯脹、復蘇、衰退、復蘇、擴張、 衰退。(2)2016 年 1 月至 2020 年 2 月,貨幣政策正常化之後,美國經歷了復蘇、 擴張、衰退、滯脹。在這兩輪經濟周期中,美國沒有經歷較明顯的通貨膨脹。

4.3、2009 年 7 月-2015 年 12 月的行業輪動

擴張期:這一階段,美國共經歷了兩段擴張期,分別是 2009 年 7 月-2009 年 12 月 和 2014 年 2 月-2014 年 7 月,有超額收益的行業集中在信息技術、房地產、材料 行業,而表現相對一般的是必需消費和公用事業板塊。 復蘇期:復蘇期有三段時間,分別爲 2010 年 1 月至 2010 年 12 月、2011 年 10 月 -2012 年 4 月、2013 年 2 月-2014 年 1 月,獲得超額收益的行業有信息技術、非必需消費、金融、房地產、工業和材料;必需消費、電信、公用事業是表現較差的 板塊。 滯脹期:2011 年 1 月至 2011 年 9 月,公用事業、必需消費、醫療板塊獲得絕對 收益,除此之外,科技、可選消費、房地產也有超額收益。這一階段金融和工業、 材料、能源等周期行業表現較差。資源品表現較差的原因在於 2011 年歐債危機惡 化,全球經濟放緩跡象顯現等因素使得能源價格明顯下跌。因而這一階段雖是“投 資時鐘”中的滯脹期,但從 CPI 同比數據來看,通脹水平並不高,2011 年 1 月-9 月,美國 CPI 同比增速平均值爲 3.1%。 衰退期:這一階段美國經歷了兩次衰退期,分別發生在 2012 年 5 月-2013 年 1 月 和 2014 年 8 月-2015 年 12 月。非必需消費、醫療、必需消費和金融具有超額收 益,而能源、材料表現相對落後。

4.4、2016 年 1 月-2020 年 2 月的行業輪動

由於就業市場狀況大幅好轉,美國失業率持續降低,而經濟運行較爲穩定,美聯 儲在 2015 年底正式开啓了貨幣政策正常化進程,2015 年 12 月,美聯儲在金融危 機後首次加息,上調聯邦基金目標利率 0.25 個百分點。而且在此前多輪量化寬松 政策之後,2015 年一季度美國 GDP 同比上升 3.76%,達到了 2008 年金融危機以 來的高點,但是隨後开始回落,直至 2016 年初。2016 年初是又一輪復蘇周期的 起點,疊加 2016 年貨幣政策正常化,因而我們以 2016 年爲界,將 2009 年 7 月2020 年 2 月劃分爲兩個階段進行研究。 復蘇期:2016 年 1 月-2016 年 7 月。行業整體表現較佳,表現最好的板塊是電信 和公用事業,跑輸市場的是金融,非必需消費和醫療行業落後標普 500 指數兩個 百分點。

擴張期:2016 年 8 月-2018 年 9 月。信息技術表現最佳,上一階段漲幅落後的非 必需消費、金融大幅跑贏市場,電信、房地產和必需消費、公用事業表現較差。 衰退期:2018 年 10 月-2019 年 2 月。獲得絕對收益的行業有公用事業、房地產和 必需消費,有超額收益的板塊爲工業、醫療、金融和電信。能源、材料、非必需 消費和科技表現較差。 滯脹期:2019 年 3 月-2020 年 2 月。獲得超額收益的板塊有信息技術、電信、公 用事業和電信;周期類行業如能源、原材料和工業表現較差。這一階段資源品表 現較差與新冠疫情在 2020 年初爆發,能源價格大跌有關。縱觀 2019 年 3 月-2020 年 2 月,我們可以看到 2019 年原油價格在多空因素拉鋸之下基本持平,而 2020 年初受新冠疫情衝擊,對原油需求的擔憂,疊加 OPEC+減產談判的不順,主導能 源大跌。

4.5、2009 年 7 月-2020 年 2 月投資時鐘內的股票行業輪動總結

總結而言, 2009-2020 年的分行業表現基本吻合投資時鐘的預測。衰退期內,必 需消費、醫療及金融地產表現較佳;復蘇期內,信息技術和非必需消費以及工業、 材料、地產等行業表現較好;擴張期內信息技術、非必需消費、房地產和材料表 現優異;滯脹期內,信息技術、必需消費、電信和公用事業有不錯表現。在這一 階段中,美國沒有經歷較明顯的通貨膨脹,處於低通脹低利率的階段,因而在投 資時鐘的“滯脹期”,資源品未能有較好的表現。

5、2020 年 3 月-2022 年 6 月投資時鐘中的股票行業輪動配置研究

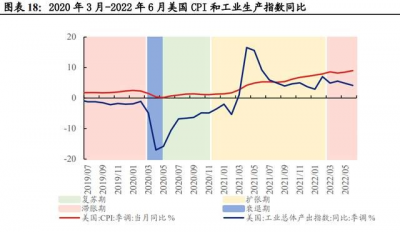

5.1、2020 年 3 月-2022 年 6 月間美國宏觀經濟背景

2020 年一季度,新冠疫情在全球大範圍快速傳播,給全球經濟蒙上陰影,經濟快 速衰退。爲應對疫情各國央行採取了史無前例的寬松貨幣政策,美聯儲連續兩次 非常規緊急降息,开啓新一輪無限 QE 等等;美國財政部也出台了一系列財政刺 激政策。多重刺激之下,雖然疫情有所反復,但美國經濟逐步修復。2022 年俄烏 衝突之下,大宗商品價格攀升,美國通脹壓力不斷加大。

5.2、2020 年 3 月-2022 年 6 月間投資時鐘劃分

2020 年 3 月至 2022 年 6 月,美國經歷了一輪經典的經濟周期,依次經歷了衰退 (2 個月)、復蘇(7 個月)、擴張(15 個月)、滯脹(4 個月)。(括號內爲持續時 間)

5.3、2020 年 3 月-2022 年 6 月行業輪動

衰退期:2020 年 3 月至 2020 年 4 月。醫療、非必需消費和信息技術、必需消費 有超額收益,能源、金融、工業大幅跑輸。 復蘇期:獲得超額收益的行業有科技、非必需消費、材料、工業。能源、地產、 工業和醫療表現相對一般。 擴張期:能源、信息技術、金融、房地產大幅跑贏市場。非必需消費、電信、公 共事業表現較弱。 滯脹期:能源、公用事業有絕對收益,工業、材料、地產、必需消費和醫療具有 超額收益,信息技術、非必需消費、電信服務和金融表現較差。

5.4、2020 年 3 月-2022 年 6 月投資時鐘內的股票行業輪動總結

2020 年 3 月至 2022 年 6 月美股行業表現仍符合投資時鐘規律。衰退期,醫療、 消費和信息技術表現靠前;復蘇期內,科技、可選消費、工業和材料表現領先; 擴張期,信息技術、金融、地產和能源有超額收益;而在滯脹期,美股整體表現 不佳,公用事業、周期、醫療、必需消費、地產有超額收益,科技、可選消費、 金融表現較差。

6、“投資時鐘”無法捕捉的結構性因素

由於每一輪經濟周期都是不同的,因此經濟周期中的股票行業輪動往往體現爲周 期性因素和結構性因素疊加的結果。而如果結構性因素過強的話,也會使得周期 性輪動的結果被“覆蓋”,事實上,美林投資時鐘無法解決這一問題。1970 年代, 大宗商品結構性走強,80 年代結構性走強行業是消費性行業,90 年代爲科技股, 00 年代爲金融地產,10 年代以來結構性走強行業仍是科技行業,但與 90 年代有 明顯的不同。但這些結構性因素在投資時鐘裏無法捕捉到。

6.1、1973-1982 年,能源行業表現非常搶手

1973 年至 1982 年,能源行業在這一輪經濟周期中表現非常搶手。20 世紀 70 年 代,經濟環境最重要的事件是兩次供給端的石油危機,通脹中樞系統性提升,在 這一環境中,能源的商品屬性和金融屬性雙重顯現,石油公司利潤大幅攀升,股 價一路上漲。能源(石油天然氣)突破周期性因素,在前六個階段(1973-1980) 持續獲得超額收益。

6.2、90 年代,科技行業有非常優異的表現

這一階段的結構性因素,是科技行業在 1995 年-1999 年有非常優異的表現。回顧 歷史,當時美國正經歷了一輪大規模的計算機普及應用階段,並隨後开啓了互聯 網時代。科技行業的股票受到了廣泛的追捧。 本質上而言,我們可以把科技看作是一種新型的高級資本品,因此美國的這輪經 濟擴張的過程,仍然是高級資本品的擴張更快。我們反過來觀察,也可以發現, 傳統上經濟向上過程中能夠獲得超額收益的工業、基礎原料部門在 1994 年 5 月1996 年 11 月的擴張階段,1996 年 12 月-1998 年 1 月的復蘇階段都表現平平。因 此,這也印證了新型高級資本品對老資本品的一種替代過程。 這一階段,特別是 1991 年-1999 年,科技具有明顯的超額收益。在復蘇(1991.4- 1994.4)和擴張期(1994.5-1996.11),科技大幅跑贏標普 500 指數,分別跑贏 34、 94 個百分點,在衰退期(1990.11-199.3),也有 12 個百分點的超額收益。這一階 段,美國 CPI 同比維持在低位水平,沒有經歷明顯的滯脹期。

6.3、2009 年移動互聯網時代以來,科技股行情領先

2009 年以來,伴隨着移動互聯網蓬勃發展,科技股迎來又一波大行情,誕生了像 “FAANGs”等一大批科技和互聯網龍頭。不同於 2000 年的“互聯網泡沫”,這波 科技股大行情的背後是科技巨頭們企業盈利的大幅提升。企業盈利的穩定性和成 長性使得科技股在美國整體低增長低通脹時代背景下獲得超額收益。 2009 年 7 月至 2022 年 6 月,在復蘇期、擴張期和滯脹期,科技股均有不錯 表現,超額收益平均值分別 2.9、13.4 和 6.0 個百分點。 衰退期內,信息技術表現略差,但平均來看,也僅跑輸標普 500 指數 0.2 個 百分點。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:50年美股行業輪動的周期性規律和結構性力量分析

地址:https://www.breakthing.com/post/14996.html