本文來源:硬核財經

零跑汽車於今年 3 月 17 日向港交所遞交上市申請書,成爲國內第四家在港股提交上市申請的造車新勢力企業,中金公司、花旗、摩根大通、建銀國際擔任本次 IPO 聯席保薦人。現在距零跑遞表已經 5 個月,暫無聆訊的消息。根據港交所規則,9 月零跑 IPO 申請即將失效。

不過最新消息顯示,證監會已核准浙江零跑科技股份有限公司發行境外上市外資股及境內未上市股份到境外上市。核准零跑公司發行不超過 290,917,000 股境外上市外資股,每股面值人民幣 1 元,全部爲普通股。完成本次發行後,公司可到香港聯合交易所主板上市。

相比 “蔚小理” 差在哪裏?

零跑汽車成立於 2015 年,加入新能源造車賽道的時間和 “蔚小理” 相差無幾,但無論是品牌知名度、市場認可度、或是首車落地時間,零跑都落後了一大步。

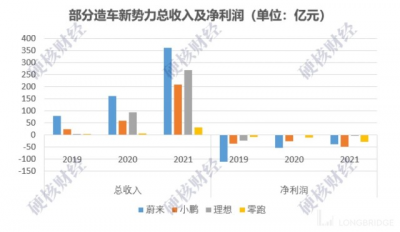

1、 2021 年營業收入僅有蔚來 1/10

根據零跑向港交所提交的招股書信息,其 2019-2021 三年的總收入分別爲 1.17 億元、6.31 億元、31.32 億元,持續上漲;而在淨利潤方面,和大多造車新勢力相似,零跑自成立至今尚未實現盈利,三年的淨利潤分別爲-9.01 億元、-11 億元、-28.46 億元,累虧四十多億,且虧損額逐年擴大。對比第一梯隊的 “蔚小理” 這三年的財報數據,可以看出,零跑的總收入增幅遠遠落後,與第一梯隊總收入差距越來越大。2021 年,“蔚小理” 三家的總收入分別爲 361.36 億元、209.88 億元、270.1 億元,零跑營業收入僅有蔚來的 1/10;與此同時,這三年間 “蔚小理” 都在盡力減小虧損,蔚來每年的虧損額在穩步下降,而零跑的虧損額卻逐年加速擴大。

2、交付爬坡,但以低端車型爲主

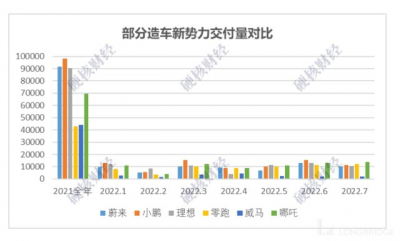

以目前的數據來看,零跑的交付數量正在不斷實現爬坡。2021 年全年,零跑汽車累計交付 43748 輛電動汽車,同比增長 443.5%。今年 4 月,零跑拿下當月造車新勢力銷冠;5 月,零跑交付量連續十四個月同比增長超 200%;6 月,零跑迎來第十萬量產車下线;7 月,零跑交付量已連續三個月創新高;1-7 月累計交付 64038 輛,已超 2021 年總量。從交付數據上來說,零跑的成績可謂十分亮眼,是中國領先的新型電動汽車公司中增速最快的公司。與此產生對比的是蔚來汽車,蔚來今年的交付量遠遠落後於第一梯隊其他兩家車企,2022 年 1-7 月的交付總和甚至低於哪吒及零跑兩家第二梯隊企業,似乎隱隱有讓位趨勢。

但造車新勢力梯隊的劃分,不是僅憑交付量就能決定的。

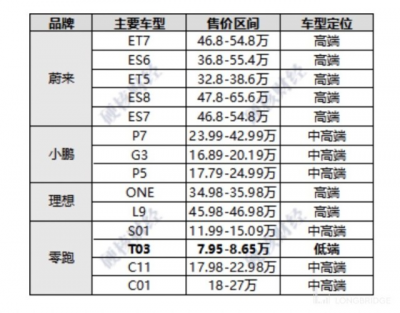

零跑汽車在上市招股書中,將自己定位爲 “中高端” 車企。但事實上,目前市場對零跑汽車認可更多的是其低端車型 T03,其銷量佔零跑 2021 年總銷量的九成。而其他兩款已落地的中高端車型:S01 銷量不佳,2019 年僅售出 1000 台左右,近幾年更是慘淡到月銷兩位數;C11 在 2021 年雖訂單數量超兩萬,但推出後三個月交付量不到 4000。可以說,零跑 2021 年的業績增長基本依賴於主打性價比的低端微型車 T03。

但 T03 本身售價較低,僅 8 萬元左右,而且隨着新能源汽車財政補貼持續退坡,低端車型盈利空間被進一步壓縮,T03 車型並不能給零跑帶來與其高銷量匹配的高收入。

此外,零跑近三年的毛利率分別爲-95.7%、-50.6% 和-44.3%,逐年上升,零跑在招股書中也解釋說毛利率上升是由於利潤率較高的電動汽車交付量逐年增加,以及規模經濟導致單位成本降低。其中,利潤率較高的電動汽車是指零跑於 2021 年上市的 C11 車型。如果零跑後續能大幅提升中高端車型的交付佔比,那還是有機會真正趕超 “蔚小理” 的。但根據目前的數據,零跑 2022 年 C11 的累計銷量爲 25497,仍然低於 T03 今年的累計銷量,因此,正在預售的 C01 以及後續計劃推出的其他中高端車型銷售量將非常關鍵。

研發投入遠少於 “蔚小理”

零跑掌門人朱江明,之前是安防巨頭大華股份的聯合創始人。因此,得益於大華的資源和技術支持,零跑汽車在初期就確定了不同於其他造車新勢力的全域自研路线,從硬件到軟件全部自主研發。根據弗若斯特沙利文的資料,目前零跑汽車是中國唯一一家具有全域自主研發能力的新能源汽車企業。

但零跑全域自研的成果似乎和期望有些偏差。

芯片:零跑此前曾大力宣傳 C11 車型搭載的 “凌芯 01”,該芯片由零跑與大華聯合研發,是國內首款具有完全自主知識產權的車規級 AI 智能駕駛芯片。但就算力而言,“凌芯 01” 單芯片算力僅有 4.2TOPS,遠遠落後於特斯拉 HW3.0 的 144TOPS 芯片,也不及其他造車新勢力搭載較多的英偉達芯片。而零跑自己在招股書中,也並未再提及 “凌芯 01“。

CTC 技術:零跑於今年公布了自己的 CTC 技術(電池底盤一體化),可以通過集成和簡化兩方面來優化性能和成本,零跑也據此成爲國內第一家實現 CTC 技術量產的企業。但有業內人士指出,零跑對電芯依然做了一定的包覆,導致空間釋放效率、成本優勢等方面與特斯拉發布的 CTC 技術依然存在一定差距,從嚴格意義上來講,零跑的 CTC 技術應該算做 MTC。

品控:零跑已上市落地的幾款車型,或多或少都有關於車身質量問題的正義。S01 因車輛電子手剎自動鎖死、車輛掛擋後不能前進和後退等問題,於 2020 年曾被召回 150 輛;T03 曾被曝新車第一天出現電機故障及電機過熱問題;C11 更是在車展上出現客戶維權情況。

研發投入情況:據招股書信息,2019-2021 年零跑的研發投入分別爲 3.58 億元、2.89 億元和 7.4 億元,分別佔當年總收入的 306.4%、45.8% 及 23.6%,研發投入百分比大於其他新勢力造車企業,但仍呈現逐年下降趨勢。且由於零跑自身的總收入規模較低,研發費用的絕對金額也對應較低,如 2021 年 “蔚小理” 三家的研發投入分別爲 45.92 億元、41.14 億元及 32.86 億元,遠超零跑。

盡管背靠大華可能確實在一定程度上降低了零跑的研發成本,但不到 10 億的研發費用,與零跑全域自研的战略宣傳依然不太匹配。

造車新勢力,資金儲備是入場券

其實除零跑外,其他第二梯隊造車新勢力也正在准備或已經提交了上市申請。6 月 1 日, 威馬汽車正式向港交所遞交招股說明書,與零跑爭奪造車新勢力港股上市 “第四位” 的名額;哪吒和高合汽車也被曝出正在悄然准備上市相關事宜。造車新勢力紛紛上市的原因,可能歸於整個行業的特性:“燒錢”。

蔚來創始人李斌曾說新創企業造車至少需要 200 億元以上的資金准備,事實也確實如此。汽車產業本就是資本密集型產業,智能技術的研發、升級與落地都需要大量現金投入,而新能源汽車與傳統汽車不同的直營銷售模式、展廳成本等因素更是加大了現金壓力。特斯拉從 2003 年成立到 2008 年交付首款車型的五年時間裏,累計融資大約 1 億美元;2010 年到 2020 年,累計在研發、生產等方面投入 2300 億元。國內造車新勢力第一梯隊 “蔚小理” 通過發行可轉債、二次上市等多途徑不斷融資以保證現金儲備 200 億以上,且至今仍然每年淨虧損一定數額。而還沒有上市的第二梯隊及其他造車新勢力,在現金方面面臨的壓力更大。盡快上市,通過二級市場低成本募資,爲自身爭取一定的成長時間和空間,已經是新勢力造車企業必經的途徑。

從財報數據和研發投入來看,零跑追趕 “蔚小理” 的腳步依然有些落後。如果此次零跑未能成功上市,前有 “蔚小理” 遙遙領先,後有哪吒、威馬及其他陸續入場的造車新勢力不斷追趕,零跑的前行之路依然困難重重。加大研究投入,實現高質量全域自研,大幅提升中高端車型銷量,或許會是零跑在這場追逐賽中的取勝策略。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:零跑汽車港股遞表 5 個月,比 “蔚小理” 差在哪?

地址:https://www.breakthing.com/post/15071.html