作者 | 喀戎

編輯 | 唐飛

騰訊之後,網易交出了一份還算亮眼的財報。

8月18日下午,網易公布了2022年Q2財報。財報顯示,Q2 網易營收232億元,同比增長12.8%;歸屬於公司股東的持續經營淨利潤爲47億元,同比增長32%。

在中概股集體受挫的大背景下,網易的營收和淨利潤能保持雙增長態勢,顯得尤爲不易。

但值得注意的是,與大部分互聯網公司靠廣告、電商、會員費等業務模式賺錢不同,二季度,遊戲業務爲網易貢獻了八成左右的收入,這一比例比往年同期提升了10%左右。

扛起“養家”重任的遊戲業務,在國內面臨着“版號”問題,在海外又有不少強勢對手,要放开手腳大幹一場並不容易。

1、基本盤觸頂

宏觀來看,網易遊戲似乎重新找回了高增長模式。

2022年Q2,網易遊戲及相關增值服務營收爲181億元人民幣,同比增長15.0%。作爲對比,2021年Q2,網易在线遊戲服務營收150億元,同比僅增加10.8%。

但是值得注意的是,網易遊戲業務的高增速是建立在“改名”的基礎上的。2022年Q2,網易財報中的“在线遊戲服務”業務,被更名爲“遊戲及相關增值服務 ”。與此同時,網易CC直播等遊戲相關增值業務也從“創新及其他業務”被劃入了“遊戲及相關增值服務”中。

換句話說,網易遊戲業務之所以有高增速,有一部分原因是得益於“憑空”獲得了一部分增量業務。

交叉測算可以發現,2022年Q2,如果沒有“創新及其他業務”的貢獻,網易在线遊戲業務的營收僅爲168億元。與此同時,即使算上“創新及其他業務”,網易遊戲業務的營收也環比降低了2.7%,延續了上個季度環比下跌的頹勢。

考慮到2021年Q2,網易的《哈利波特:魔法覺醒》、《永劫無間》兩大熱門遊戲還未上线,因此,遊戲業務的營收兩個季度均環比下跌似乎情有可原。

網易遊戲業務止步不前,很大程度上是因爲公司沒有獲得相關“版號”。

圖源:國家新聞出版署

2022年8月1日,國家新聞出版署披露了今年第四批遊戲版號,69款遊戲獲批,其中無一款來自網易。事實上,自2022年4月重新發放遊戲版號以來,網易已經連續四次無緣版號。

換句話說,即便手中有新遊,網易短時間內也無法上线,只能繼續“喫老本”。

財報發布後,大和公布研報稱,網易仍未獲得新遊戲版號,或導致新產品推出時間延遲,加上《永劫無間》於去年下半年至今年上半年銷售的高基數效應,決定下調2023至2024年遊戲業務收入預測。進而將2022至2024年收入預測削減4%至5%,以反映下調遊戲收入預測,盈利預測則下調1%至4%。

雪上加霜的是,中國遊戲行業也沒有更多的紅利可供網易挖掘。中國音數協遊戲工委披露的《2021年中國遊戲產業報告》顯示,2021年,中國遊戲市場銷售規模爲2965.13億元,同比僅增長6.40%;中國遊戲用戶規模爲6.66億人,同比僅增長0.22%。

到了今年,遊戲行業增長的趨勢甚至已經“轉負”。中國音像與數字出版協會發布的《2022年1-6月中國遊戲產業報告》顯示,2022年上半年,中國遊戲市場的銷售規模爲1477.89億元,同比下跌1.8%。

這也從側面說明,中國本土的遊戲產業幾乎已經觸頂。

無獨有偶,遊戲巨頭騰訊遊戲也遭遇了類似的命運。同是2022年Q2,騰訊國內遊戲業務營收318億,同比下跌1%。

2、謀求出海

對於內地已重新批出遊戲版號,但仍未見網易等大型遊戲开發商上榜。網易管理層在昨晚的電話會上稱,內地監管警示公司要更珍惜內地市場,要开發更優質的遊戲,因版號是稀缺資源。由於網易過去一年沒有獲發版號,因此公司要將業務發展方向及研發轉向歐美日韓等海外市場。

2022年Q1 業績會上,丁磊曾表示,“目前網易遊戲海外市場營收佔比在10%以上,未來其希望海外市場佔比能達到40%-50%。”

網易瞄准海外遊戲市場,一方面固然是因爲中國本土的遊戲產業已經觸頂,另一方面,也與海外遊戲市場存在一定的紅利有關。

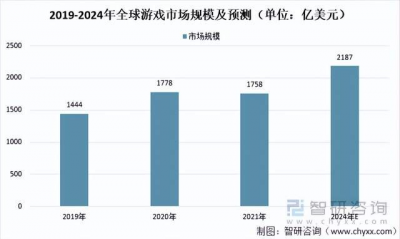

圖源:智研咨詢

智研咨詢數據顯示,預計2024年,全球遊戲市場規模將達到2187億美元。2019年-2024年,全球遊戲市場規模的合年增長率爲15%左右。

對於遊戲業務,丁磊表示,“憑借我們在中國強大的內部研發團隊和在加拿大、日本和美國以及未來多地的一方工作室,網易將努力爲全球遊戲社區打造新一代的高質量遊戲。”

但需要注意的是,海外蛋糕雖好,但“分食”者衆多。

3、強敵環伺

其實早在2018年前後,網易就已經开始吹響進軍海外市場的號角。以《荒野行動》爲例,2018年,其4.65億美元的營收中,有八成左右來自日本。

但是目前網易海外市場存在的困局是,一方面沒有形成全球化的“大市場”,另一方面又沒有豐富的“大產品庫”。

財報顯示,2021年,僅日本一地就爲網易貢獻了75.5%的海外自主發行流水。與此同時,《荒野行動》、《第五人格》、《明日之後》三款遊戲合計爲網易帶來了83%的海外流水,其中《荒野行動》就佔據了52%。

這在其實在某種程度上,也暴露出網易海外遊戲的重IP、輕運營的先天劣勢。

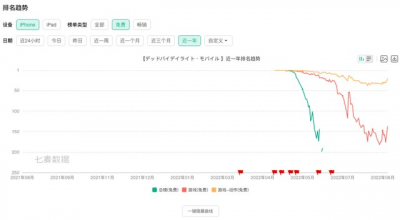

結合財報以及七麥數據來看,網易海外遊戲最主要的特點,就是傾向於選擇與知名IP合作。

比如,2022年4月28日,網易在日本iOS區推出了《Dead by Daylight Mobile-NetEase》(《黎明殺機》手遊)。最初线上的一個月的時間內,該遊戲一直佔據日本iOS區遊戲榜前五的位置。

《Dead by Daylight Mobile-NetEase》之所以能夠誕生,主要是因爲2019年,網易战略投資了开發商 Behavior Interactive ,隨後與後者合作开發IP手遊。

此前網易與《指環王》IP合作推出的《The Lord of the Rings: Rise to War》(《指環王:崛起之战》),與星战、漫威合作的《星战前夜》、《漫威對決》等手遊,都沿襲這一產品策略。

圖源:七麥數據

IP遊戲固然能在前期提升遊戲的聲量,但是也存在後勁不足的缺點。以《Dead by Daylight Mobile-NetEase》爲例,目前日本iOS區遊戲榜,該遊戲跌至200名左右。

如果說靠密集的合作,網易還能維持住海外遊戲大盤整體吸引力的話,那么在觸達用戶的投放層面,相較於其他巨頭,網易則存在不小的劣勢。

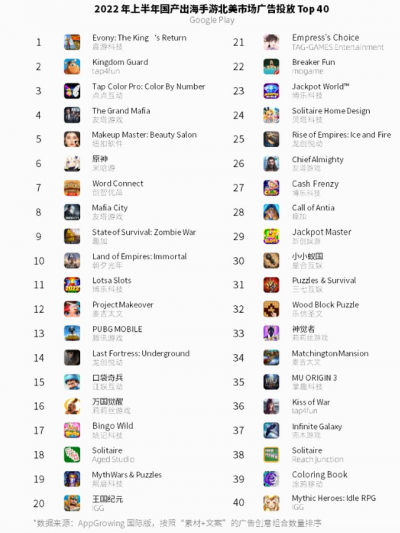

圖源:app growing國際版

app growing國際版統計的2022年上半年海外市場手遊廣告投放TOP 40榜顯示,網易並未上榜,反觀騰訊遊戲、米哈遊等知名國內遊戲廠商都位居前列。

這除了昭示在海外遊戲市場,網易已經處在強敵環伺的境地,同時也從側面說明,海外遊戲市場已經成爲衆多行業玩家瞄准的“大蛋糕”。財報顯示,2021年,三七互娛海外營收47.77億元,同比增長122.94%;專注於海外市場的殼木遊戲營收32.65億,同比增長35.6%。

股價或許能說明一些問題。網易交出營收、淨利潤雙增的Q2財報後,其美股和港股股價紛紛下跌。美股股價單日跌幅達5.97%。將時間拉長來看,截至美東時間8月18日收盤,網易的股價僅爲86.11美元/股,相較於2021年2月11日133.4美元/股的歷史高點,下跌了35.44%。

客觀地說,作爲賽道頭部玩家網易遊戲仍有着“一人之下、萬人之上”的龐大體量,但是在出海領域已經與騰訊存在較大差距,再加上米哈遊、趣加、莉莉絲這樣的“後浪”來襲,前有狼後有虎的日子並不好過。

如何穩住基本盤、找到新的增量,提振投資者信心,或許是網易未來需要長期思考的問題。

*本文基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

- 網易-S(09999)

- 騰訊控股(00700)

- 嗶哩嗶哩-SW(09626)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:網易困在遊戲裏

地址:https://www.breakthing.com/post/15091.html