理想暴雷之後,蔚來” 前路未卜 “,” 蔚小理 “中的最後一員猛將小鵬汽車又待如何?

8 月 23 日下周二美股盤前,小鵬汽車將發布 2022 年第二季度財報。

目前市場普遍預計,小鵬當季營收 72.04 億元人民幣,不及一季度的 74.5 億元;淨虧損 16.71 億元,稍好於一季度的 17.1 億元;每股虧損 1.99 元。

顯然,考慮到二季度的疫情影響,市場同樣對小鵬放低了期待。在此基礎上,小鵬能給出驚喜嗎?

交付指引重中之重

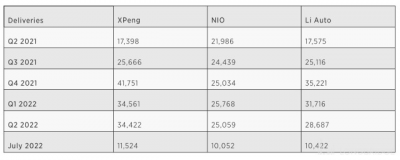

衆所周知,” 蔚小理 “之所以叫” 蔚小理 “,其原因在於蔚來一度是中國造車新勢力的龍頭老大,小鵬、理想差距不大。但自 2021 年年末以來,小鵬交付量突飛猛進,一躍躥升至” 蔚小理 “第一。

在剛剛過去的二季度,盡管遠遠不敵排名第一的比亞迪,但小鵬當季 34422 輛車的交付已是去年同期產量的兩倍,並且仍舊高於蔚來和理想。

圖源:Forex.com

整體來看,出於供應鏈瓶頸、關鍵零部件短缺、疫情影響等客觀條件,市場預計” 蔚小理 “今年產能很難有很大幅度的增長。但公司自身的交付指引仍是市場的關注焦點——市場迫切地想要知道小鵬認爲後續產能情況究竟是出現了改善,還是更具挑战性。

根據華爾街當前預測,小鵬將在三季度交付 45864 輛汽車,四季度則進一步增長至 59875 輛。如果這一預期可以實現,這就意味着小鵬今年整體產量將增加 78% 至 174722 輛。

但值得注意的是,盡管小鵬一直在設法擴大產能,盈利能力卻仍然遠遠落後對手。

就一季度數據來看,小鵬每生產一輛車的利潤率僅爲 10.4%,而蔚來、理想分別爲 18.1% 和 21.2%。如果繼續保持這樣的差距,小鵬的盈利之路會越來越長。

不過,分析人士也認爲,隨着新車型——豪華 SUV G9 的推出,小鵬平均售價和盈利能力將有所提高,利潤率或在下半年有所改善。

中信證券進一步預計,10 月交付後 G9 年內月銷有望爬坡至 6000-8000 輛,穩態月銷將達到 5000 輛。

上述券商還稱,小鵬目前在本土化研發、行駛數據、 算法積累等方面都有半個身位的領先,公司有望率先拿到高級別自動駕駛的入場券。

股價怎么看?

與領頭的銷量正巧相反,小鵬今年的股價可謂是慘不忍睹,墊底” 蔚小理 “:美股年內跌超 56%,當前價格在 22 美元附近;港股跌超 53%,最新價格不足 86 港元。

不過,華爾街依舊十分看好小鵬,給出的平均目標價 40 美元比前一交易日收盤價高出 81%。

技術圖表則顯示,小鵬美股股價正在測試 22.5 美元的支撐位——僅在 8 月迄今,該股就曾 4 次跌破這一水平,但每次都能觸底回升,表明市場看到了一個堅實的底部,劍指 50 日移動均线 27 美元和 200 日移動均线 33 美元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報前瞻 | 盈利之路太漫長!新車 G9 會成爲小鵬的救贖嗎?

地址:https://www.breakthing.com/post/15094.html