說起騰訊、小米、美團幾個名字,我們往往會用巨頭、大佬這樣的詞語形容,然而今年以來,港股互聯網板塊的賺錢效應卻着實與“巨頭”形象有些不符,是什么原因導致港股互聯網板塊深度調整,經過長時間下跌後,港股互聯網板塊可以买了嗎?下半年會如何表現。下面借用7個問答來帶領大家探究港股互聯網板塊的投資真相。

一、港股互聯網今年以來表現如何?

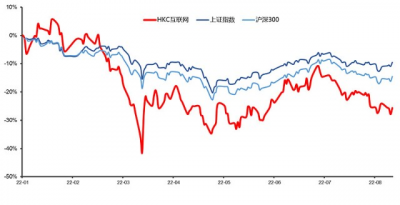

最新數據顯示,今年以來(2022.1.1-2022.8.11)中證港股通互聯網指數(HKC互聯網)累計下跌26.1%,同期上證指數與滬深300指數分別下跌9.8%、15.1%。

細分板塊來看,A股31個申萬一級行業年初以來表現均優於港股互聯網板塊,其中傳媒調整最多,累計下跌24.66%。可以說在今年這波劇烈震蕩行情中,港股互聯網板塊的調整最充分。

數據來源:Wind,2022.1.1-2022.8.11

數據來源:Wind,2022.1.1-2022.8.11

二、港股互聯網波動的原因是什么?

下面來看是什么原因導致港股互聯網板塊表現不佳。

實際上,港股互聯網的這波調整要追溯到2021年。香港市場由於國際化與市場化程度更高,會受到地緣政治、我國經濟面以及全球資金面等多重因素影響,同時互聯網行業的發展又與監管政策息息相關。那么我們來看下,近兩年來有哪些事件影響了港股互聯網表現。

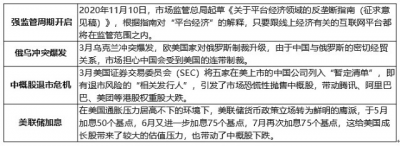

首先,始於2020年底的平台經濟強監管周期开啓,陸續推出針對平台經濟的反壟斷規制、加強處罰力度並完成執法機構行政升格;2022年初俄烏衝突爆發,動蕩的形勢大大降低了市場風險偏好,大量外資撤離港股;同期5家在美上市的中概股公司被列入“暫定清單”,面臨退市風險,引發市場恐慌性拋售中概股;美聯儲持續加息,給包括中概股在內的美國成長股帶來了較大的估值壓力。

華寶基金根據公开資料整理。

除此之外,今年上半年上海等多地疫情爆發,也較大程度地打擊了投資者的情緒和預期。多重利空因素影響下,港股整體行情下行明顯,港股互聯網面臨至暗時刻。

三、站在當下,政策面的邊際變化如何?

今年以來,我們可以明顯感覺到,平台經濟監管重點逐漸出現變化。

4月29日,中共中央政治局會議強調要實施常態化監管,提出“要促進平台經濟健康發展”;5月31日,國務院印發《扎實穩住經濟的一攬子政策措施》,決定“在防止資本無序擴張的前提下設立‘紅綠燈’,維護市場競爭秩序,以公平競爭促進平台經濟規範健康發展”。近日中央政治局會議再次定調,要推動平台經濟規範健康持續發展,集中推出一批“綠燈”投資案例。監管規則明晰,助力平台經濟發展,發揮好平台經濟創造就業的作用。

隨着8月1日新《反壟斷法》正式修訂落地,平台經濟監管集中釋放期已經過去,常態化監管逐步到來,未來監管風險有望大爲減少,取而代之的可能更多的是支持和鼓勵的政策,因爲互聯網企業貢獻了大量的GDP和就業,是穩經濟的關鍵一環。

四、資金面情況如何?

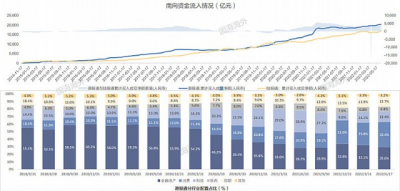

2022年以來,在港股劇烈調整的同時,南向資金持續流入,最新數據顯示,2022年上半年南向資金累計淨流入2076億港元。其中二季度,南向資金淨流入前五名——分別爲美團、中國海洋石油、理想汽車、快手以及騰訊控股,互聯網板塊公司明顯受南向資金追捧。

公募基金角度,根據主動權益基金二季報,截至二季度末,A股主動權益基金配置港股總市值達4089億元,相對上季度增加843億,投資港股的基金數量進一步增加,其中重倉比例最高的前五大個股分別爲美團、騰訊控股、李寧、快手及香港交易所。

值得注意的是,美團、騰訊控股、快手均爲港股互聯網ETF(513770)權重股,截至8月12日收盤,三家成份股合計權重達39.9%。

數據來源:Wind,東方證券研究所,截至2022.6.30。

此外,摩根大通的旗艦中國股票基金“JPMorgan Funds- China Fund A (acc) – USD”公布了截至6月末的持倉,騰訊、美團、阿裏巴巴、京東、網易等均是該基金重倉持有股票,其中,騰訊控股爲該基金第一大重倉股,6月期間獲增持11.73%持倉股份,美團作爲第二大重倉股,同樣獲增持7.1%股份。

五、現在估值水平怎么樣?

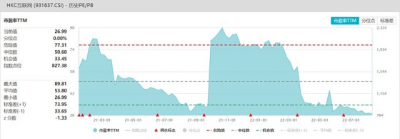

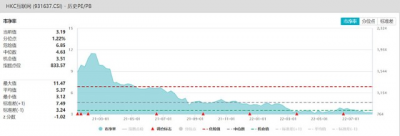

當前中證港股通互聯網指數(HKC互聯網)市盈率PE(TTM)爲26.99倍(8.11),位於指數2021年初上市以來最低點(0.00%);市淨率PB爲3.19倍,低於近99%的歷史區間。

數據來源:Wind,截至2022.8.11

數據來源:Wind,截至2022.8.11

今年以來,中證港股通互聯網指數(HKC互聯網)市盈率跌幅近65%,估值安全性非常高,未來估值修復行情值得期待。

六、中報季適合投資港股互聯網嗎?

進入8月中報業績披露窗口期,估值和業績的校准也成爲行情非常重要的影響因素。近日有多家機構發布了騰訊、美團、小米等港股互聯網巨頭2022Q2業績前瞻,一致預期“2022年二季度互聯網行業的業績觸底,下半年企穩回升“。

華西證券表示,2022Q2受宏觀環境與疫情影響,港股互聯網板塊業績低點確立,下半年復蘇勢頭明確,龍頭公司恆者恆強,近期,宏觀經濟持續回暖,有望帶動互聯網行業重啓增長。

中信證券表示,互聯網行業作爲消費行業下遊,受到局部疫情反復和宏觀消費因素影響,預計2022Q2業績仍存壓力,但下半年疫情緩解、經濟回暖的預期有望促進消費復蘇並傳導到廣告、電商板塊,爲互聯網公司業績帶來正向催化。

信達證券指出,雖然短期國內疫情形勢仍存在不確定性,但經濟持續復蘇的趨勢仍然明顯,復工復產、商旅出行、大宗消費等數據仍處在環比回暖的通道中。個股層面,美團、快手等公司近期業績前瞻表現亮眼,市場對三季度和下半年的展望也比較樂觀,對頭部互聯網平台公司下半年的基本面復蘇趨勢仍然看好,本地生活、電商、廣告、商旅出行等行業都有望逐步回到正常的增長軌道。

七、投資港股互聯網的本質是什么?

盡管年初以來港股互聯網板塊受到內外多方面因素影響,籠罩在一片悲觀情緒中,但立足當下,各方情況已顯著改善。更重要的是,從產業前景及互聯網龍頭企業基本面出發,回歸投資本質。

日前,信通院發布的《中國數字經濟發展報告》顯示,2021年,我國數字經濟發展取得新的突破,數字經濟規模達到45.5萬億元,同比名義增長16.2%,高於GDP名義增速3.4個百分點,佔GDP比重達到39.8%。數字經濟成爲推動經濟增長的重要引擎之一。

平台經濟作爲數字經濟發展的重要動能,對於助力宏觀經濟增長起到重要作用。今年以來受多重因素影響,中國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力。在此背景下,數字經濟在拓展消費市場、助力市場資源優化配置、創造靈活就業等方面起到的作用愈發凸顯。

廣發證券表示,數字經濟成爲撬動經濟增長的新槓杆,產業互聯網是重要承載和推力。隨着產業互聯網的逐漸深入,雲服務行業已從從跑馬圈地轉向精耕細作,從基礎設施技術層轉向針對特定行業提供綜合解決方案。頭部互聯網公司加大布局電商或商業生態,成爲其新增長點,一方面零售行業市場規模龐大,另一方面商業生態的擴大帶來的是廣告、支付、2B服務等多方面的增長。

港股互聯網ETF(513770)跟蹤的HKC互聯網指數是從港股通範圍內選取30家涉及互聯網相關業務的上市公司證券作爲指數樣本,以反映港股通內互聯網主題上市公司證券的整體表現。成份股均爲港股通標的,A股投資者可以直接參與,流動性更好;持股比較集中,龍頭優凸顯。前五大權重股佔比近60%,包括美團、小米、騰訊、快手、京東健康等巨頭,盈利彈性大。此外,前十大成分股還包括金蝶國際、阿裏健康、金山軟件、中國軟件國際和同程旅行,基本包含了中國最好的互聯網巨頭及細分領域龍頭,其余成份股兼顧全領域中小互聯網龍頭高彈性。

- 騰訊控股(00700)

- 美團-W(03690)

- 阿裏巴巴-SW(09988)

- 小米集團-W(01810)

- 港股互聯網ETF(513770)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【必讀】關於中概股和港股互聯網投資的7個真相

地址:https://www.breakthing.com/post/15247.html