維信金科CEO廖世宏(資料圖)

昨日晚間,維信金科(HK:02003)發布2021年年報補充資料披露了其貸款或助貸產品的年化利率和催收流程。維信金科表示,在年報"管理層討論及分析–經營回顧–產品及服務"一節內,除貸款額及貸款期限的其他主要條款外,集團於該年度實現貸款的應付利率(包括資金夥伴的利息份額及信用增級機構的擔保費用)介乎年化18.00%至年化35.95%。據了解,此前,在其年報中,維信金科並未披露其貸款產品的年化利率

維信金科表示,年化利率按消費者貸款產品類別並視乎信用評估結果和分配分數、貸款規模和貸款期限等因素而定。由於集團主要從事向消費者提供貸款,於該年度並無將貸款集中於任何單一借款人。

2021年12月31日,維信金科五大借款人的未償還本金總額爲人民幣2,043,501 元(佔集團於2021年12月31日貸款總額的0.013%)及集團最大借款人的未償還本金爲人民幣520,333 元(約佔集團於2021年12月31日貸款總額的0.003%)。

維信金科表示,所有該等貸款均來自其積累的线下擔保產品業務,並且正在逐步流失。通過現有的线上業務實現的貸款金額一般較少。

催收流程曝光 官網利率展示不透明

公开資料顯示,維信金科公司成立於2006年,境內主體上海維信薈智金融科技有限公司在2008年成立,由香港維信理財有限公司全資持有,其於2018年6月21日登陸港交所主板上市。根據年報披露,公司執行董事兼主席爲馬廷雄,CEO爲廖世宏,COO爲廖世強。

據官網信息,維信金科目前的主要信貸產品包括智能消費信貸維信卡卡貸,线上消費信貸豆豆錢和維信閃貸。需要指出的是,金融虎網注意到,無論是維信金科官網,還是豆豆錢等產品的官網介紹中,均並未明示其最高年化利率,僅展示了“額度高、費率低、放款快”等宣傳語,這一行爲涉嫌侵犯消費者權益。價格公示不透明,不明示貸款或分期服務年化利率等可能侵害消費者知情權和自主選擇權。

早在去年3月,央行公告曾明確提出,所有貸款產品均應明示貸款年化利率。公告指出,所有從事貸款業務的機構,在網站、移動端應用程序、宣傳海報等渠道進行營銷時,應當以明顯的方式向借款人展示年化利率。

根據維信金科的業務模式,其年化利率按消費者貸款產品類別並視乎信用評估結果和分配分數、貸款規模和貸款期限等因素而定。這也意味着,消費者必須在提交個人信息等資料後,才可以獲得准確的年化利率情況。另一方面,根據黑貓平台信息顯示,關於維信金科產品泄露個人信息的相關投訴,並不在少數。

維信金科在補充資料中披露,在風險管理和內部監控方面,集團接收及評估貸款申請的程序全部透過集團的專有技術“蜂鳥”進行线上處理,以進行信用評估,其中包括核實申請人的身份、偵測及防止欺詐性申請,以及透過採用專有的多維技術評分卡進行風險量化,其根據申請人的個人資料。例如中國人民銀行徵信中心(CCRC)提供的資料,過往的付款行爲,銀行信用卡數量,電子商務活動和在线社交行爲。

維信金科根據信用風險評估,借款人將被分配一個信用評分和信用等級類別,集團將據此確定成功的申請人及貸款金額和期限,以及應收取的利率。

維信金科每月根據行爲評分卡(就現有客戶的信用風險模型)對現有客戶的信用度進行再次評估,並追蹤客戶在彼等整個貸款期內的貸款表現,特別是通過採用首次付款逾率,一至三個月逾期率和三個月以上逾期率。通過本集團內部的應用程式和 BI(商業智能)門戶網站等系統,每天能輕易獲得全面的風險指標。

假如發生逾期貸款的情況,維信金科會根據逾期階段採取不同的催收方法。由到期日至逾期早期階段(到期日和到期日後兩天),會以即時訊息發出自動提示及通過AI(人工智能)致電逾期的借款人,在逾期中期階段(逾期3天或更長至90天),進行催收電話並發送即時訊息,如逾期超過逾期中期階段(逾期超過90天),集團的催收方式將延伸至律師催款函、訴訟前調解和訴訟,以及其他集團可採取的補救措施,例如向CCRC披露逾期情況或將催收外判給第三方機構。

三個月以上逾期率

金融虎網注意到,根據其年報顯示,截至2021年底,其首次付款逾期率爲0.43%,1至3個月逾期率爲4.01%,三個月以上逾期率爲2.39%。與2021年上半年相比,逾期率較高,主要因疫情、信貸政策調整和監管定價上限等因素影響。

去年淨利潤11.8億元 擔保費收入增260%!

據2021年報顯示,維信金科2021年全年總收入爲34.58億元,同比增34.4%。主要是由於貸款撮合模式的貸款實現量增加,導致貸款撮合服務費增加約三倍。客戶貸款公允價值虧損3.8億元,較2020年的22.3億元同比減少83%。其中,2021年的擔保收益達3.6億元,較2020年的1億元同比增長260%。

據金融虎網此前盤點,目前,國內30家持牌消金機構中,至少22家的產品年化利率已控制在24%以內。作爲維信金科兩大助貸平台,維信卡卡貸和豆豆錢通過疊加擔保費和服務費的年化綜合成本卻接近36%,或涉嫌變相收費。

當前线上助貸業務模式大致爲:消費者有貸款需求後,直接注冊互聯網平台账號,向平台提出個人申請;然後再進行資料上傳、身份認證;經平台審核貸款需求後,再共享給銀行、消金公司、信托機構等資金方;最終由貸款機構通過平台放款。

事實上,關於平台收取高額擔保費的爭議一直不斷。有業內人士曾指出,擔保收入和收費是助貸公司提高收入並化解風險的一種方式,但在無疑也推高了個人消費貸的綜合成本,這與行業相關的政策和指引相背離。

最高人民法院於2018年4月4日發布的《關於充分發揮審判職能作用爲企業創新創業營造良好法治環境的通知》(法【2018】1號)第5條規定:“對商業銀行、典當行、小額貸款公司等金融機構以不合理收費變相收取高息的,參照民間借貸利率標准處理,降低企業融資成本。”。該司法解釋進一步明確了金融機構收取各種費用的上限應參考民間借貸利率標准處理,即不得超過24%。這也意味着,即便是持牌機構,綜合年化利率超過24%的可能都將不會被支持。

金融虎網此前亦曾注意到,有地方法院在審理個人與放貸機構的借款合同糾紛時曾指出,作爲經營金融貸款業務的企業,承擔着維護金融秩序安全的責任和義務,應當降低實體經濟融資成本,履行減費讓利的金融政策,其請求的利息、罰息等總額不應超過國家對民間借貸法律關系中關於利率保護的上限。

2021年,維信金科利息類收入19.72億元同比降2.3%;貸款撮合服務費收入15.4億元同比翻倍增長115.9%;其他收入小幅收窄3.6%;全年實現淨利潤11.79億元,去年同期虧損8.69億元。

維信金科的業務偏重擔保助貸模式。大增的貸款撮合服務費即包括信用增級貸款撮合和純貸款撮合業務。其中,信用增級貸款撮合服務費較去年同期翻倍達14.99億元,去年同期爲7.02億元。貸款撮合服務費分爲前期貸款撮合服務費和貸後服務費,均較2020年同期大幅增長,分別爲10.53億元和4.86億元。其他收入則包括擔保收入、罰金、會員費、導流費和政府補助等。其中擔保收入由去年的虧損近1億,轉爲4.55億收益。

增信類撮合貸款通常涉及信用保證保險或擔保,應由維信金科提供聯合建模和擔保服務,資金方審批貸款;純撮合模式則由資金方自擔風險。

維信金科在2021年報中披露,注冊用戶數增至1.125億,截至2021年底,合作了69家外部融資機構,包括11家全國性股份制商業銀行、消費金融公司和信托基金。

報告期內,維信金科的交易總量爲340萬宗,信貸產品平均貸款規模爲1.1萬元,直接貸款佔比2.7%、信托貸款佔比40.2%、信用增級貸款撮合佔比53.6%、純貸款撮合規模佔比3.5%,貸款量總計407億元。

截至2021年末,維信金科线上消費產品余額爲156億元,佔比達99.9%。线上至线下信貸產品余額爲1720萬元,佔比僅爲0.1%。

用戶投訴近日頻現好評 上半年淨利或降六成

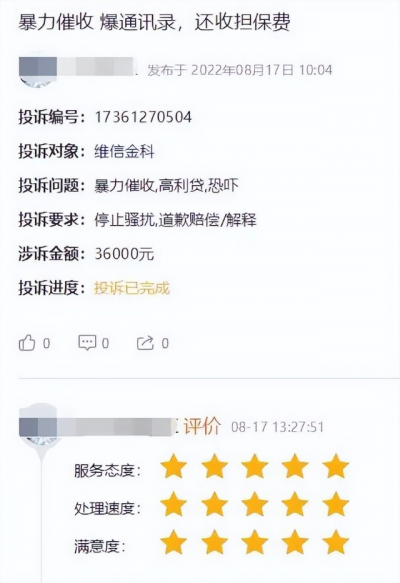

據黑貓平台信息顯示,維信金科的累計投訴量達2.98萬條。近30天投訴量爲703條。維信卡卡貸、豆豆錢涉及的催收、爆通訊錄、高利率、擔保費等問題均是被投訴的主因。不過,金融虎網注意到,近幾日來,用戶對維信金科相關投訴的評價明顯提高,服務態度、處理速度、滿意度的5星好評頻現。

這也意味着,在貸款定價趨降和監管環境的驅動下,其在高利、催收等投訴問題上,維信金科及時介入處理,均給予了足夠的重視。

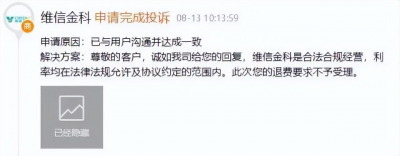

而在此前,針對有用戶投訴其實際利率與宣傳利率不符,要求退還擔保費的情況,維信金科客服亦有回復:“維信金科合法合規經營,利率均在法律法規允許及協議約定的範圍內。此次您的退費要求不予受理。”。

退費、減免,催收被投訴後及時喊停?維信金科的投訴具體處理流程尚不明悉,但扭轉風評的亡羊補牢,或許也並不算晚。

據金融虎網了解,維信金科將於8月24日公布2022年半年報。根據其近期發布的盈利警告,公司預計於截至2022年6月30日止六個月將錄得綜合淨利潤不少於人民幣3.2億元,以及經調整後綜合淨利潤不少於人民幣3.25億元。

這表明,維信金科的利潤在上半年將出現大幅度下跌。以維信金科的預期基數計算,上半年,維信金科綜合淨利潤同比下降58.9%,調整後綜合淨利潤同比下降59.6%;與去年下半年相比,其綜合淨利潤環比下降20.4%,調整後環比下降20.3%。

維信金科表示,期內的綜合淨利潤以及經調整後綜合淨利潤符合董事會的預期,因爲目前對消費貸款利率的現行監管限制影響了整個中國消費金融貸款行業。

維信金科董事會預計,此等經營狀況可能至少會持續至今年剩余時間。鑑於嚴峻的經濟狀況,維信金科董事會認爲在此情況下,集團於期內的營運已取得穩健表現,其實現了一系列強大的基本經營指標。

一是期內貸款交易數目增加至210萬宗,相較同期170萬宗增加了23.5%;二是期內貸款實現量達至人民幣246.42億元,相較同期人民幣225.26億元增加了9.4%,此乃由於集團維持其策略,將更優質和近乎優質客戶定爲目標並留存。

此外,爲應對2022年年初整體宏觀經濟的風險,以及於期內斷續性出現的 COVID-19疫情,其持續完善其信貸及風險管理政策以積極管理資產質量。這使集團能夠在期內改善本集團的貸款組合資產質量及表現,如用於衡量其貸款組合質量的若幹逾期率所示:首次付款逾期率,在新實現貸款中資產質量的領先指標,在2022年第二季度預計爲0.25%,相較2021年第四季度的首次付款逾期率0.43%,下跌41.9%;期內集團三個月以上逾期率爲2.06%,相較2021年第四季度本集團的三個月以上逾期率2.39%,下跌13.8%。

維信金科上半年的表現如何?近期將出爐的半年報會正式揭曉答案。分析人士認爲,行業利率大幅下調至24%和各大平台之間的競爭壓力,無疑將對其未來的經營盈利能力產生重大影響,在產品定價利率優勢不存的情況下,如何處理曾經“高利”的存量業務,又如何平衡真正的“普惠”和“盈利”,對其未來的發展是極大的考驗。

今年7月,銀保監會印發《關於加強商業銀行互聯網貸款業務管理提升金融服務質效的通知》提到,按照“新老劃斷”原則設置過渡期,將互聯網貸款存量業務過渡期延長至2023年6月30日。這也意味着,助貸類機構也有了喘息的時間。(來源:金融虎網 作者:雄飛)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:維信金科自曝放貸最高年化利率近36%:去年擔保費收入增260%

地址:https://www.breakthing.com/post/15277.html