一、銷售逆勢增長,完成全年目標40%

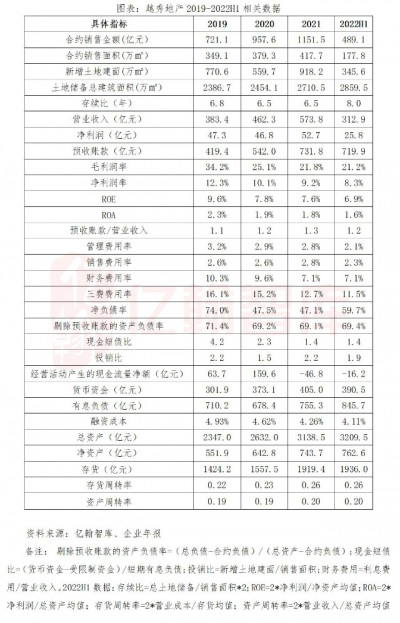

2022年上半年,越秀地產完成合約銷售額489.1億元,同比增長3.1%,完成全年1235億銷售目標的40%,爲TOP50房企中唯一保持正增長的房企,銷售表現在行業中位居前列。其中大灣區銷售額小幅下降5.7%至317.5億元,佔比64.9%,仍佔據主導地位,華東、華中、北方和西部地區銷售額均有不同程度的上升。

我們認爲,在行業上半年銷售額普遍下降40%-50%的情況下,越秀地產業績能夠平穩增長,主要原因有四點:

1、基本盤穩定。越秀地產以大灣區尤其是廣州爲大本營,上半年在廣州銷售額293.4億元,佔總銷售額的60%。廣州作爲傳統一线城市,房地產市場相對其他城市比較穩健,具有較強的韌性,越秀地產扎根廣州,基本盤相對穩定。

2、持續多元化拓儲,擴展業績空間。在大灣區之外,越秀地產持續拓儲,通過公开市場或特色的TOD、產業勾地等方式拿地,2021年新進8個城市,2022年又新進合肥,上半年在廣州、佛山、杭州、合肥等7個城市新增16幅土地,總建築面積346萬,新增土儲爲企業帶來持續的業績增長。

3、越秀地產所布局的城市相對核心,如華東地區主要布局杭州、蘇州、南京等城市,華中地區布局武漢、長沙、鄭州,均爲區域內的核心城市,三四线下沉較少。且企業上半年銷售均價27513元/,在同梯隊房企中相對較高,在市場觀望情緒較重的形勢下,高能級城市和高端項目銷售韌性更強。

4、越秀地產作爲地方國企,兼具市場化運營和國企背景雙重優勢,在行業調整中受影響較小,上半年國央企銷售明顯好於民企。

二、營業收入快速增長,盈利能力保持穩定

得益於近年來銷售規模快速上升,上半年越秀地產的營業收入保持高增長,營業收入312.9億元,同比增長29.1%。截止報告期末,企業已售未結金額1563.5億元,較2021年末小幅增加3.8%,但預收账款/營業收入的比值由2021年末的1.28倍回落至1.15倍,預計隨着銷售業績增速的下降,企業未來營業收入高增長的態勢將有所放緩。

盈利能力上,上半年越秀地產毛利潤率和淨利潤率爲21.2%和8.3%,整體上企業仍保持相對穩定的水平,毛利潤率仍控制在20%以上,我們預計,隨着前期高地價項目的逐步消化,新增土儲利潤空間的提升,如越秀地產在2021年以來集中供地中拿地較多,企業未來盈利能力仍有提升空間。

三、現金流穩定,三道紅线維持綠檔

截止報告期末,越秀地產擁有貨幣資金390.4億元,較期末減少13.5億元,主要在於拿地支出帶來的經營性現金淨流出,上半年越秀地產在土地款及拍地保證金上支出160.8億元,較2021年同期增加47%,導致經營性現金淨流出16.2億元。

同時受監管資金比例增加影響,非受限資金對短債的覆蓋倍數降低,報告期末受監管資金129.9億元,佔總貨幣資金的33%,佔比較2021年末上升14.2個百分點,受監管資金的增加會影響企業現金的流動性,2022年年中,企業非受限現金對短期有息負債的覆蓋倍數由2021年末的1.1倍下降至1.0倍。但越秀地產融資渠道保持暢通,如在上半年境內發行61.5億元低成本的公司債,長期債務增加118.8億元,籌資性現金淨流入8.4億元,因此越秀地產現金流仍保持穩定。且企業的淨負債率和剔除預收账款的資產負債率爲59.7%和69.4%,維持綠檔,平均融資成本繼續下降至4.11%,國際評級保持投資級,整體財務狀況穩健。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:越秀地產:少數的正增長,越秀的深耕與外拓

地址:https://www.breakthing.com/post/15288.html