曾經有多風光,如今就有多落魄。

8月17日,華安基金祭出史上最狠“打折公告”,對旗下華安GES港股通ETF持有的中國恆大、恆大物業按0.01港元進行估值。

也就是說,在華安基金看來,這兩家公司的市值已經事實“歸零”!

那么,“恆大系”另一家公司——恆大汽車呢?

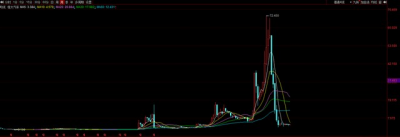

2021年2月,恆大汽車(0708.HK)被炒至72.45港元/股,市值超過7800億港元,一度超越比亞迪和“蔚小理”,成爲我國市值最高的汽車公司。

不過,隨着地產業務的暴雷,恆大汽車的股價也隨之暴跌。截至2022年3月31日,恆大汽車暴跌至3.2港元,跌幅超95%。而且,鑑於過去半年時間都處於停牌狀態,該股價真實性也需要打個問號。

8月17日,恆大汽車爆出一則負面新聞:

“由政府牽頭,恆大汽車可能被另一家汽車公司並購,這次的牽頭方或爲地方政府。而且,天津工廠已於8月18日停工。”

對此,恆大汽車第一時間作出回應:

“目前天津工廠生產正常,恆馳5量產正在有條不紊推進中,超過1800名員工正在天津工廠一线奮战,確保9月量產、10月开始交付。”

關於被收購一事,恆大汽車的答復是:

“公司一直積極引入战略投資者,截至目前,既有地方政府也有多家實力企業對恆馳汽車表達了投資意向,不存在被並購一事。”

那么,真相到底是怎么一回事?

我們猜想,可能的確有地方政府和企業對恆大汽車表達了投資意向,但訴求是收購,而恆大則不愿意放棄汽車業務,依舊想通過量產實現資產的盤活。

因此,談判仍在艱難的持續進行,在沒有達成協議之前,官方只能給出否認的回應!

問題的核心在於,恆大汽車能否實現自我救贖?

難!

第一,缺錢。

恆馳5真正交付給用戶,除了量產環節之外,還涉及到渠道、後期運營維護、充電站等多項資金开支。但是,從目前的情況來看,跟恆大合作的供應商基本上都要求現金支付,這也意味着,恆大汽車需要更大的資金支持。

第二,新能源車是持續的虧損業務。

目前,除了特斯拉之外,新能源汽車普遍處於虧損狀態,即便已經交付超20萬輛的“蔚小理”,也未能擺脫虧損狀態。

這就意味着,即便恆大汽車能夠順利量產,也需要承擔持續性的虧損。

第三,與過去兩年不同,新能源汽車市場變得更加激烈。

目前,新能源車的滲透率已經超過了25%,與兩年前相比已經不可同日而語。在新能源車內部,又尤以15-20萬價格區間競爭最爲激烈。一方面,這塊市場目前更多傾向於混動;另一方面,這塊市場除了比亞迪之外,包括長安等傳統車企也都在發力。

就窗口期來說,恆大汽車已經錯過了最佳的入場時間。

第四,品牌接受度低。

爲什么恆大汽車宣布提車15日內可退車退款?爲什么恆大汽車开設公證監管账戶,同時承諾三年內6折保值回購?說白了,恆大需要解決品牌信任的問題。

但是,即便如此,大衆消費者仍持觀望態度。

最後一點,一开始恆大走的是“买买买”的造車模式,而不是自研路线。這樣的問題在於,就像“十月懷胎”一樣,恆大汽車沒有經歷分娩時的痛苦,也就很難體會得到造車背後的艱辛。

而且,就“买买买”本身來說,即便恆大能夠在市面上买到貨真價實的技術,但也很難保證技術的持續創新,而新能源車市場的特點恰恰就是迭代快。

還有恆大汽車董事長劉永灼,在接手恆大汽車之前,其履歷幾乎都在足球領域。從這個角度看,多多少少有點“外行人幹專業事”的味道。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:曾是中國最高市值車企,如今傳即將被收購,恆大汽車難以自我救贖

地址:https://www.breakthing.com/post/15326.html