來源丨數科社 作者 | 林木

水滴籌就快成了沈鵬的“心病”。

繼久爲外界所詬病的“公益變生意”爭議後,今年6月水滴籌又被媒體曝出依附於大病籌款行業的灰色鏈條問題。

上周三,針對“灰產”問題,水滴籌舉行了媒體溝通會,並首次披露了打擊惡意推廣的相關數據:目前已累計管控惡意推廣案例800余起,管控惡意推廣的用戶账號600多個。驚人的是籌款中介從中抽成比例高達30%-70%。

也就是說,部分捐出去的救命錢,有近一半甚至以上進了這些籌款中介的口袋。在社交媒體上,關於互聯網大病籌款行業“騙籌”“收割愛心”的聲音已不絕於耳,再有愛心的人也難免對此產生信任危機。

財報數據顯示,截至今年3月31日,有超過4.03億人通過水滴籌累計向近250萬名患者捐贈了總計約509億元人民幣。爲了守住水滴籌這片巨大的流量窪地,意味着水滴公司要不斷與“灰產”打遊擊。

今年4月7日起,水滴籌在全國正式开啓了收費“營業”——向籌款人收取實際籌款金額的3%作爲服務費,0.6%作爲第三方支付平台的支付費,單個籌款案例最高收取不超過5000元。水滴官方表示,是爲了覆蓋一部分運營成本。

曾稱從不收取任何服務費的水滴籌,終於撕掉了最後一層帶有公益屬性的標籤,它的壓力來自何處?

“保險中介”不好幹

自2016年創立以來,水滴籌一直是水滴公司最爲大衆熟知的名片,直到翻开水滴在紐交所遞交的招股書才會發現,它已是中國第二大人壽和健康險代理商。

2020年,水滴公司以144億元的FYP(首年保費)分別位居榜首螞蟻保之後,與第三名騰訊微保之前,後兩者的FYP分別爲250億元和6.2億元。

水滴的大病衆籌業務在撕掉免費標籤前,從未貢獻過任何收入,其超過九成的營收來自於核心保險業務水滴保,是一家名副其實以賺取傭金爲主的“保險中介”。

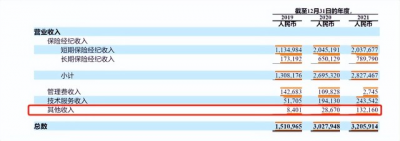

水滴營收主要分爲四大類,保險經濟收入、管理費收入、技術服務收入和其他收入,其中管理費用收入已隨着被關停的水滴互助業務不再計入營收。

從過去幾年財報數據來看,水滴的“保險中介”生意屬實是在賠錢賺吆喝。

數據顯示,2018-2021年,水滴公司總營收分別爲 2.38 億元、15.11 億元、 30.28 億元及32.06億元,但一直增收不增利,反而虧損額同步擴大,分別爲2.09億元、3.22億元、6.64億元和15.74億元。

水滴將持續虧損歸因於銷售營銷費用以及因涉足保險業務帶來的成本增長。

過去三年,水滴的銷售及營銷費用分別爲10.56億元、21.31億元及31.04億元,營銷費用佔總成本比重一直在60%以上,2021年已近乎與總營收持平。

具體來看,高企的營銷成本中,第三方流量渠道的營銷支出佔據大頭。

水滴保的客源分別來自內部(水滴籌和水滴互助)和外部(第三方流量渠道),2019年-2021年,其首年保費中,來自於內部流量的佔比分別爲65.2%,55.1%和50.4%,可以看出逐年下降,相應的對第三方流量渠道的依賴進一步加強。

去年上市前夕,受監管趨嚴影響,水滴互助業務關停,水滴曾表現出獲客焦慮。

去年3月,水滴保、輕松保等互聯網平台“首月1元”的保險數字遊戲被《中國消費報》點名涉及虛假宣傳、過度營銷;8月,銀保監會發文件通知,啓動互聯網保險亂象專項整治工作,責令所有機構限期整改。

在水滴原有的業務生態閉環中,通過朋友圈的水滴籌讓用戶增添防範大病來臨的意向,然後通過水滴互助篩出有付費意愿的用戶,進而引流到保險業務上。當水滴互助這一關鍵導流中心環節被砍掉,水滴只能越來越依賴第三方流量渠道的廣告營銷。

因此可以看到,今年一季度水滴實現基於GAAP下的單季盈利1.05億元,與其大幅控制營銷成本不無關系——整個一季度公司銷售和營銷費用同比下降75.6%,帶來總運營成本和費用同比下降60.4%。

代價是一季度保險相關業務營收較2021年第一季度的8.25億元同比減少了23.9%。

水滴籌越發難以掌控

爲了節流止損,如今就連水滴籌也要“營業”收費了。

於水滴籌而言,從不缺少話題和爭議。創始人沈鵬曾多次公开表示,“很多人把我們當做公益組織,這是一個最大的誤解”,也是緣於水滴籌自上线以來所對外展示的互聯網公益屬性。

85後沈鵬曾是美團的第10號員工,美團外賣的聯合創始人,作爲一個見證了美團外賣從創辦到衝頂頭部的互聯網老兵,出來創業時他早已深諳“得用戶者得天下”的定律。

於是,沈鵬選擇了公益色彩濃重的醫療互助籌款領域。2016年水滴剛成立就獲得騰訊、美團、IDG、真格基金等知名資本的5000萬天使輪投資,而其上线的第一個業務是水滴互助,兩個月後水滴籌業務才誕生。

爲了迅速擴充用戶規模,同時與輕松籌等競品爭搶市場份額,水滴籌上线後服務完全免費,就連第三方平台扣除的0.6%渠道手續費,也由水滴公司墊付。另一方面,水滴籌的醫院派駐地推人員开始了“掃樓式”尋找求助者。

被外界賦予了互聯網公益光環的水滴公司成爲下沉市場收攬用戶的又一黑馬,水滴籌上线不到兩年,就爲35萬名大病患者,累計籌款超過40億元,捐款人次超過1.5億。水滴互助的保障用戶超過2400萬,月增速是第二名的3倍。

而有了龐大的流量池後商業閉環自然水到渠成。2017年上半年,水滴拿到全國保險經濟公司牌照上线水滴保商城,不到一年就在衆多保險經紀平台中脫穎而出。

這無疑得益於水滴籌和水滴互助兩大流量窪地的內部導流,但巨大的流量曝光也越發給水滴帶來“打着公益招牌做生意”的爭議。

2020年4月,因爲水滴籌員工和輕松籌員工“掃樓”發生的肢體衝突事件,這一爭議的聲音徹底被輿論放大。事實上,在此之前就有媒體報道,水滴籌大量招募线下地推人員即“籌款顧問”,在全國超過40個城市醫院進行地毯式“掃樓”,從而引發籌款信任危機。

沈鵬曾在微博發表公开信致歉,表示“再管不好,我愿把水滴籌交給相關公益組織”。事實證明,大病籌款盤子越大,就越發難以管控。

今年6月,《中國慈善家》發文曝光一些遊走在大病衆籌平台的“職業籌款推廣人”,他們以幫助求助人迅速籌款抽取善款分成,最高比例達到70%。

水滴相關風控監察負責人表示,早在去年底水滴籌就曾多次接到用戶的舉報和投訴,經常在微信群等渠道收到大病籌款求助的鏈接,水滴籌迅速成立內部調查小組,但也坦言,“要從平均每月幾萬個籌款項目中鎖定惡意推廣行爲難度並不小”。

大病籌款本是一件“衆人擡柴火焰高”的好事,卻因爲這些“灰產”的存在讓愛心人士產生了信任危機。在社交媒體上,也不乏有網友反應,有求助人明明家裏條件優越依然發起衆籌的現象。

如今,沈鵬不但沒把水滴籌交出去,反而變成了“真生意”,顯然也扛下了不小的管控壓力。

需要新故事

除了急於盈利和穩住基本盤,水滴也在試圖構築起醫療保健業務的新圍牆。

去年3月水滴互助業務被叫停後,原本在招股書裏存在感微弱的醫療保健業務,成爲替代水滴互助的第三駕馬車,其業務地位急劇攀升。

目前水滴在醫療保健領域的布局主要有兩個板塊,好藥付和翼帆招募。

好藥付是水滴在2020年下半年上线的創新藥品支付平台,通過與藥企、保險機構及藥房合作,連接“藥—險—患”,從而幫助患者減少藥品方面的自費支出。

好藥付重點圍繞新特藥、重疾藥物和慢性用藥,在水滴原有生態中,不管是大病籌款用戶,還是水滴互助用戶,都對這幾類藥物有大量需求。不難看出,好藥付還是依托於水滴流量池衍生出的商業邏輯,比較喫基本盤。

運營數據來看,好藥付初期上线4個月就服務超3萬用戶;截至2021年12月,好藥付會員數超過30萬,連接了2300余家藥房,累計特藥交易規模近25億元。好藥付採用會員制,每季度會員費199元,已爲水滴貢獻一定營收。

年報中提及的創新業務“翼帆招募”,則爲臨牀患者招募平台。翼帆招募脫胎於水滴籌上希望採取新療法但又無力承擔高額費用患病人群的痛點,部分患者會轉而主動向平台咨詢臨牀試驗項目,以得到免費用藥的機會。

自去年年初上线到年末,翼帆平台已承擔了300多個新藥注冊臨牀試驗項目,成爲中國最大的第三方腫瘤臨牀試驗患者招募平台之一。

從財報數據來看,2020-2021年,水滴包含着兩塊新興業務的其他收入從2867萬元激增至1.32億元,出現翻倍增長。但對比總營收仍然還是只是零頭,尚處於發展階段。

眼下,水滴需要新故事。

去年5月7日,水滴成功登陸紐交所後,首日跌破發行價12美元,從此一瀉千裏,至今股價跌了近九成,徘徊在1.2美元附近。

投資者似乎早已對其失去信心,核心原因或在於水滴的護城河並不夠深,其支柱業務水滴保本身只是個“保險中介”,屬於依附於保險公司的保險經濟業務,很容易受相關法律法規影響。

而其水滴籌這一基本盤,本身就備受爭議,盤口越大越受大衆關注,如若管理不當,很容易產生信任危機。況且水滴籌如今已經徹底撕掉免費標籤,意味着靠免費吸引流量的周期已過,能否留住用戶還是未知數。

盡管水滴已經扭虧爲盈,但等待它的考驗還很多。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:沈鵬終於把水滴籌做成“生意”了

地址:https://www.breakthing.com/post/15367.html