出品 | 子彈財觀

作者 | 行者

編輯 | 蛋總

曾被中概股投資人寄以厚望的語音AI技術公司聲網,在北京時間8月16日美股开盤之前,發布了2022年第二季度財報。

財報數據顯示,2022年第二季度聲網實現營收4098萬美元,環比增長6%,同比下降3.2%。客戶規模方面,截至2022年6月30日,聲網全球注冊應用超47.5萬,同比增長41%;全球活躍客戶數量達2877個,同比增長17%。

然而,這份財報還顯示,聲網二季度淨虧損爲3070萬美元,去年同期爲1540萬美元,又是創下虧損新高的一份財報。

但聲網對此財報解讀的稿件並沒有介紹公司未來會如何減虧,反而是對聲網的業務進行了梳理,認爲隨着實時互動賽道不斷地壯大,越來越多的創新應用場景被挖掘,這期間聲網提供了場景解決方案服務並始終保持RTC(音視頻通信)市場份額第一的位置。

也因此,對於這份虧損創紀錄的財報,聲網創始人兼CEO趙斌卻表示比較滿意,主要是他認爲現在聲網已經回歸到正向增長渠道,海外市場尤其是在美國等主要國家的淨擴張率超過130%,“我們二季度的經營業績強勁,重新回歸季度增長走勢。聲網的實時互動雲服務在全球市場廣受認可,用戶需求日益高漲。”

然而,事實真的是如此嗎?

1、沒有基石客戶的危機

聲網在2022年二季報的相關稿件中一直回避的一個問題就是淨虧損,這個數據是3070萬美元,對比去年同期虧損擴大近1倍;Non-GAAP下淨虧損2080萬美元,同比下滑259%。

財務數據顯示,聲網自2020年第三季度以來持續錄得季度虧損,且呈現擴大的趨勢。2019年至2021年分別虧損618萬美元、312萬美元和7236萬美元,加上今年上半年的虧損5762萬美元,累計虧損額度達到1.4億美元。

關鍵的是,聲網本季度營收下滑3.2%,已經是連續第二個季度錄得營收同比下滑。截止6月底,今年上半年聲網營業收入爲7956萬美元,對比2021年上半年的8256萬美元減少約4%。

聲網對營收負增長的解釋一直沒變,主要是由於新的在线教育法規的實施,中國K12在线教育行業使用量下降。

“實際上這句話如果換一個說法,可能會讓人們對其認知更加明確——這句話其實表明聲網現在缺乏基石客戶。”香港投行知名分析師林曦對「子彈財觀」表示。

在他看來,一個財報數據可以說明這一點,就是聲網採用的所謂“基於美元的淨擴張率”。“聲網上市時,在招股說明書中特意爲這個指標做了詳細說明,因爲這在其他行業和企業的招股說明書中幾乎沒有出現過,並不算是行業通用指標。”林曦說。

招股書顯示,聲網這個指標的含義是:當客戶增加對產品的使用、將產品的使用擴展到新的應用程序或採用新產品時,基於美元的淨擴張率就會增加。當客戶停止或減少對產品的使用或降低價格時,基於美元的淨膨脹率會降低。

在2021年第一季度,這個指標的數值高達131%,當時我國還沒有實現“雙減”政策,在线教育客戶依然是聲網的主要客戶,即基石客戶。但在2022年第二季度,這個數值已經下降到95%左右。

另一方面,聲網的客戶增長數據也間接說明了這一點。

二季報的數據顯示,聲網現在有活躍客戶是2877名,比去年同期增加了17.5%。所謂活躍客戶,聲網的定義是在聲網花費超過100美元的就是活躍客戶。而實際上從去年6月底到現在一年時間內,聲網客戶增加的數量絕對值是428名。

結合上一個基於美元擴張率的數據,也就是一年內客戶付費項目的數據比例降低到100%以下,實際表明這一年雖然客戶數量增加了428個,但客戶消費的金額卻比2020年6月到2021年6月這一個計算周期下降了5%。

可以清晰看到,沒有基石客戶以後,聲網的營收和用戶擴展方面遇到了不少問題。

此外,收入和成本支出方面的比例也能說明,現在聲網沒有基石客戶或者說找不到基石客戶很危險。

數據顯示,2022年第二季度聲網總收入爲4100萬美元,毛利潤爲2660萬美元;而2021年一季度也就是“雙減”政策落地之前,聲網總收入爲4020萬美元,毛利潤爲2340萬美元。

這兩個數字相差不大,但2021年一季度聲網活躍客戶只有2324名,比2022年二季度差了500多個,收入只差了80萬美元。

另外,2021年一季度聲網的研發費用是2520萬美元,銷售和營銷費用是870萬美元;而這組數字在2022年二季報中已經上升爲:研發費用3240萬美元,銷售和營銷費用1310萬美元。對於營銷費用的增長,聲網在二季報中解釋說大幅增加的是廣告开支。

事實上,最近這一年多,聲網在聚焦聲音應用的基礎上不斷擴充產品庫,开始對移動設備畫質評測、虛擬人、網絡會議、IoT領域音視頻开發等等方面布局產品。

然而,這些產品的出現並沒有給聲網帶來收入的大規模增長,反而將聲網爲數不多的內部運營力量分散。由於中小客戶對於單一產品的需求力度遠沒有大客戶那么大,聲網不得不花更多的成本去研發和維護產品,進而提升成本降低收益,從而產生持續不斷的虧損。

另外,中小客戶的流失率很高,聲網也不得不花更多的廣告去擴充獲得客戶的渠道,最終增加了自己虧損的比例和減虧的難度。

2、海外擴張的隱憂

「子彈財觀」注意到,爲了降低投資人的憂慮,聲網在最新二季報中特意指出其在歐美尤其是美國市場的以美元爲標的的擴張率達到130%。

對此,聲網創始人兼CEO趙斌對媒體表示,聲網對海外業務組織架構進行了優化調整,“同時晉升了幾位關鍵管理人員,相信這將進一步提高我們的運營效率並助推全球的業務拓展。”

但對於聲網海外業務擴張的相關情況,外界持有一定的懷疑態度。

首先,根據國際知名網站排行網站ALEXA的數據,聲網這個域名,包括中英文網站和API(Application Programming Interface,應用程序編程接口)的調取,其UV爲89600,PV爲268000。所謂UV(Unique Visitor,獨立訪客)是指唯一IP登錄這個網站的數量,PV(Page View,頁面訪問量)是指網站的累計訪問數量。

其中,來自美國市場的數據排第三,確實增長很快,但絕對值很低。

相應的數據顯示,美國用戶網站訪問比例大概在9.4%,頁面的瀏覽比例只有6.2%左右。按照這個網站提供的數據估算,美國每日單獨訪問網站的IP數量是8422個,對於網站的調取包含瀏覽是16616次。

而之前已經算過,這一年內聲網新增的付費客戶數量是428個。根據聲網的規則,海外客戶可以申請一定數量的免費時長作爲測試,並在測試結束之後可以選擇是否付費。

目前,面對每日訪問的IP數量與新增付費客戶這兩組數據之間的較大差異,唯一能解釋的理由就是在美國聲網給予測試權限的客戶數量很高,但付費的客戶較少。

而問題是,從2021年的年報、四季報以及2022年一季報,都未將美國的相應用戶增長作爲一條主要信息披露,說明截止到上個季度在美國市場相應推廣的效果都並不理想。

當然,相較於之前幾乎沒有怎么开發的市場,這季度美國用戶付費增長130%就是一個可以預見的結果。

但如果把這件事情加入到國際化成功的理由中則顯得太過牽強。

“我們觀察聲網現在开發的很多產品,有一些純粹是爲了應對海外用戶的需求,比如在元宇宙領域如何跟海外元宇宙平台共同提升用戶在這些平台瀏覽聲音的沉浸感和現場感等等,這些技術基本上是要長期投入且不斷維護的。”林曦認爲,聲網選擇這種非常先進的領域去拓展客戶不是不可以,“但這些技術還處於極早期的階段,未來對於聲網客戶的延續性和獲取力度有多大影響亦未可知。”

他認爲,這樣的新增需求反而有可能會讓聲網忽視了最基礎的中國市場,“現在不是大規模拓展海外的好時機,如何在國內市場穩定優勢,擴充新的客戶形成基石客戶群,可能才是聲網應該着重考慮的問題。”

3、商譽與虧損的風險

「子彈財觀」發現,聲網2022年二季報中還有一個隱患,就是曾經進行的一場收購帶來的商譽風險。

在上市之後不久,聲網曾經進行過一次2.5億美元的定向融資。2021年1月,聲網宣布已就收購中國領先的即時通訊雲和客服雲服務商環信Easemob達成最終協議,交易預計在2021年第一季度完成。

收購完成後,雙方將在產品層面進行深度結合,基於聲網在實時音視頻通訊(RTC)領域和環信在即時通訊(IM)領域的領先優勢,共同打造實時互動雲行業RTC+IM產品組合。

這在當時被外界認爲是聲網的“一步好棋”,聲網完全在對標其主要競爭對手Twilio收購客戶數據平台初創公司Segment的操作,希望利用資本建立自己的資源和技術閉環。

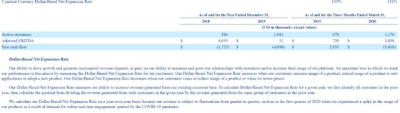

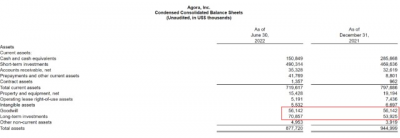

但有意思的是,所有的報道都沒披露聲網此次收購花費的金額,而2021年一季報卻披露商譽增加5300萬美元。

(圖 / 聲網2021年一季報)

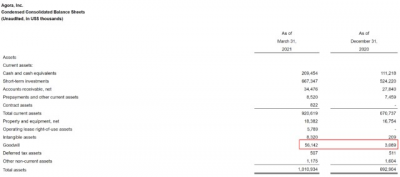

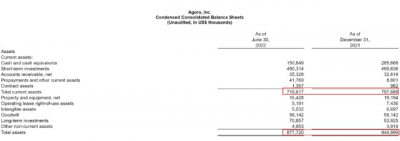

到了2021年二季報,顯示長期投資增加2653.2萬美元,2021年底這個數字變成5392.5萬美元,到2022年二季報,這個數字變成了7085.7萬美元。

(圖 / 聲網2021年二季報)

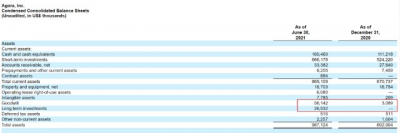

(圖 / 聲網2021年四季報)

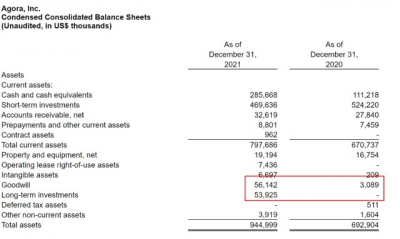

(圖 / 聲網2022年二季報)

由於目前聲網向美國證監會發布的公告裏只有這一個收購案,並無其他投資情況,據此我們可以猜測,聲網收購環信共花費了1.2億美元左右,而且分3次支付的收購款項。

這可能意味着聲網此次並購是溢價近一倍的市場金額進行的,也可能跟當時聲網希望通過並購提升股價的迫切需求有關。

但目前看聲網的資產變化趨勢並不樂觀。

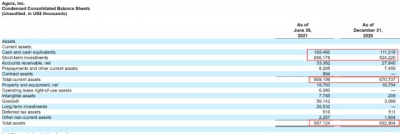

聲網2021年二季報顯示,截止2021年6月30日,聲網账面上流動資產總額是8.69億美元,總資產是9.87億美元;一年後的2022年二季報則顯示,流動資產僅剩下7.196億美元,總資產也只有8.78億美元。按此計算,聲網的流動資產下降1.5億美元左右,總資產下降9千萬美元。

(圖 / 聲網2021年二季報)

(圖 / 聲網2022年二季報)

在2021年二季度至2022年二季度這期間內,財報顯示出聲網對環信收購(長期投資)支付了共4400多萬美元,那么,實際上聲網的資產在一年內損失超過了1億美元。

而虧損方面,2021年二季報顯示半年淨虧損是3008.5萬美元,年報顯示年度淨虧損是7235.6萬美元,因此2021年下半年出現約4227萬美元的淨虧損,再加上今年半年淨虧損是5762.2萬美元,實際上聲網在這一年來的虧損總額是近一個億美元。

這跟資產損失的數額相匹配。

但問題是,這樣持續不斷且很嚴重的虧損,說明聲網收購環信之後,目前並未看出這個並購對於聲網業務的促進作用。

因爲按照規劃,在2021年第一季度就完成了對環信業務的收購,按理來說,如果這個項目收購之後的表現出色,肯定會被列入到主企業相應的業務指標體系中。

但最新二季報中,聲網關於環信的論證表明收入、客戶的增長等核心內容都不包含這一家企業的數據。

換句話說,環信與聲網並沒有並表。

“一般來說,企業對收購目標不自信才會有這樣的表現,被收購後環信後續的表現到底如何,現在外界無從得知,其數據形成了一個黑框,這其實也能從間接層面說明一些事實,比如聲網對環信的整合可能還未結束,或者環信與聲網客戶疊加之後產生的外溢效應比較明顯等等。”林曦分析認爲。

他判斷聲網這個收購現在是麻煩而不是資產,“因此5000多萬美元的商譽,未來會不會減持就是一個值得考察的目標。”

而如果某一個季度要減持這么大筆的商譽,對於之後季度的資產損失和虧損來說就是一個無法估量的事件。

資本市場對此認知明確,2021年2月在宣布收購環信後聲網迎來高光時刻,股價飆漲至最高點114.97美元,但現在發布二季報後截止8月19日收盤,聲網股價僅爲4.2美元,市值從最高點跌去96%,僅剩4.87億美元。

這基本上成了一個悲傷的故事,聲網似乎快要接近“失聲”的危險境地。

不過,從聲網積極布局元宇宙以及其他領域的事實來看,聲網正在自救,並且想方設法拓展生存空間。但股價證明,投資人的耐心正在流失,市場留給聲網的時間恐怕不多了。

*文中題圖來自:視覺中國,基於RF協議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聲網“失聲”的危機

地址:https://www.breakthing.com/post/15417.html