民以食爲天,因此,食品股在消費行業股票中一直佔據着特殊的地位。然而,並非所有食品股都能像A股炒作預制菜概念股一樣,在二級市場迎來春天。剛剛過去的2021年,港股食品股經受了一波不大不小的產業鏈壓力,也因此走進了一段不長不短的估值震蕩期。

食品行業的品類復雜,方便速食、飲料、自熱食品、堅果糖類等零食、調味品和預制菜等等。但它們共同的特點是,競爭肉眼可見的增強。原本領先的康師傅、統一、達利食品等傳統品牌,正經歷此前行業少見的集中博弈。這給港股食品股的2022年,蒙上了一層難以看透的面紗。

2021年,食品股在內憂外患中前行

復盤港股食品股2021年的整體運行狀態,我們可以從諸多機構的研究結論和行業統計中總結出來:

行業方面,萬得數據顯示,截至22年1月21日,食飲板塊動態市盈率約24.8倍,較2021年初高位45倍估值大幅回撤45%,更低於近三年約30倍的均值。

個股評價方面,大摩和大和下調達利食品目標價,均認爲疫情令飲料銷售疲軟,預計下半年毛利率壓力將持續存在,2022年繼續面臨成本挑战。中信認爲,周黑鴨疫情下短期經營承壓,瑞信料其成本壓力增加。瑞銀認爲,統一企業中國2022年利潤率才能恢復至疫情前水平。

股價方面,自高盛2021年7月7日將頤海國際加入沽售名單以來,該股總計跌幅一度超過40%。港股食品飲料股中,華潤啤酒、蒙牛乳業全年大幅震蕩,僅有康師傅控股、中國旺旺等估值偏低的標的保持了較爲穩健的上行趨勢。

總結而言,食品行業都面臨兩大“內憂”,一是疫情等多因素導致原材料成本上升,供應鏈壓力加大,其中周黑鴨、海底撈等依托线下門店的品牌還會收到疫情反復導致無法开業的風險影響。二是由於去年疫情時期放大了部分方便速食、零食等品類的銷量,增長基數壓力較大,2021年的增速很難帶來驚喜。

必須關注的還有新銳品牌們帶來的的競爭壓力。飲料方面,元氣森林已經從氣泡水向礦泉水競爭,估值已超15億美元,並大幅增強自身供應鏈能力。方便速食和自熱食品方面,自嗨鍋估值超15億美元,2022年將全民化作爲首要目標,毫不掩飾其擴張野心。阿寬食品、食族人、莫小仙3家自熱食品公司順利完成融資,網紅品牌們甚至开始籌劃上市,募集資金與行業龍頭爭奪市場份額。

盡管如此,正如股價趨勢所展示的那樣,港股食品行業的龍頭更多的憂慮是居安思危式的,而非真正失去了地位。按照2021年半年報計算,方便面市場,康師傅份額超過40%,統一企業中國超過20%,而衝刺上市的網紅品牌阿寬面皮,以2020年11.1億元的收入計算,市佔率還只有1.35%。

中國食品產業分析師朱丹蓬在接受北京商報採訪時表示,康師傅、統一、白象等傳統方便面企業已經佔據了主流方便面市場的90%。這從側面反映了在港股食品股窪地淘金時的一個標准:高市佔率的龍頭地位,以及受疫情影響相對較小——周黑鴨或頤海國際的反彈就更多受限於线下復蘇。這也解釋了爲什么2021年食品行業成本壓力巨大的情況下,依然有康師傅、中國旺旺這樣穩健增長的個股。

越是低估期,越容易發掘被忽視的優質公司。不過,食品行業在2022年已經確定了一個主旋律——漲價,只依靠漲價轉嫁成本壓力,是否能幫助食品股們重塑估值信心?

2022年,行業反彈不能只靠提價

成本增加,價格上漲,這條經濟學基礎規律作用於任何消費行業都是有效的,食品行業自然不例外。實際上,這也是各大機構投行在明示2021年食品股壓力之後,做出2022年復蘇判斷的主要理由。

從今年1月起,旺旺將其90%的乳制品和飲料產品、80%的米餅和50%的零食出廠價格提高了中位數,花旗認爲此舉令旺旺毛利率壓力短期內有所緩解。瑞銀預計統一企業中國的反彈受益於方便面產品漲價、銷售增長以及飲料漲價預期。

2022年上半年,很可能是各大食品飲料企業面對的最後一段成本壓力期,通過漲價,最後的壓力得以釋放,對整體盈利能力的提升以及二級市場的表現毫無疑問是有益的,這屬於基本面的改善。但需要注意的是,提價本身的“轉嫁”屬性決定了,它是防守策略,而非進攻勢頭。對於食品股真正的反彈預期而言,提價只能滿足第一步的估值修復需求。

這不只是上市公司的問題,新銳品牌拉面說2021年之前的成長較爲迅速,通過直播和營銷很快打开了市場空間。但2021年下半年开始,拉面說的瓶頸顯現,它已經把價格擡到了了20元以上,但雙11的首輪預售中,其銷售額相比去年接近腰斬,而在速食領域的排名也從去年的第四下降到第十。食品行業大部分品類都屬於非必需品,市場穩定的情況下,漲價的上限並不高。

所以,食品行業的增量,應當來自長期成長動力。具體到經營上,是產品和渠道多方面的優化。也可以稱之爲緊跟行業趨勢,推新品、塑造新的成長曲线,在成熟市場中挖掘細分領域的增量,並迎接競爭。

因此,逢低布局食品股靜待估值修復本身沒有錯,但“窪地紅利”不是時時都有,也難以持續。食品股的黃金拐點需要來自於傳統食品行業之外的因素去構建。目前來看,它可能落腳於新興消費群體,也就是年輕人的需求。

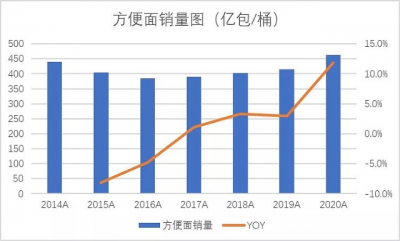

舉例而言,第一財經商業數據中心發布的《2021方便速食行業洞察報告》指出,Z世代和小鎮青年是佔比最高的兩大速食消費群體。在這些非主食賽道,往往是年輕人的消費意愿更強。而中國食品科學技術學會面制品分會的統計顯示,2020年全方便面行業主營業務收入合計約813.8億元,同比增長率僅爲2.9%,表明傳統品類對消費者的吸引力已經逼近天花板。

元氣森林副總裁李國訓說,我們在做出第一款市場受歡迎的產品時,形成了兩個比較樸素的觀念:“用戶第一”和“相信年輕人”。這是元氣森林能用一個氣泡水品類實現飲料市場突圍的主要原因。

所以,從速食透視食品行業,長期增長一是繼續夯實基本盤,防止後進現象的出現。二是开拓新市場,滿足新消費人群的消費習慣。而回到食品股身上,品類更齊全、供應鏈能力更強、市場知名度更高的龍頭如何打好這場仗,是食品行業下一個階段的觀察哨。

抓住年輕人的“胃”,如何判斷勝利者的標准?

在食品行業的基本盤上,統一老壇酸菜牛肉面、康師傅紅燒牛肉面和冰紅茶都是家喻戶曉的經典產品,如何讓一個老品類煥發新的生命力?這就不得不提到一些百試不爽的營銷手段。

臨近新年,支付寶“掃福”再度开始,而康師傅线上圍繞AR“見康贏好禮”推出掃“康”活動。新包裝、新玩法、新IP和代言人,一直是二次打开市場空間的有效手段。去年,統一籤下王俊凱,康師傅方便面聯合奇葩說、功夫熊貓、鬥羅大陸等IP,又刷了一把存在感。

不過,必須承認,對整個食品行業而言,傳統的方便面和普通飲料等品類的極限是存在的。市場數據表明,2015年之後,方便速食市場的增長主要來自於螺螄粉、自熱食品等新品類,這都是年輕人的愛好帶動的。實際上,康師傅2021年的半年報裏,飲料銷量在銷售總額中佔比超過69%,其方便面四成以上的市佔率,賺錢能力反而比不過賣水。

但這並不是對傳統品類的否定,反而是在這種市場環境裏還跑出了自嗨鍋等新品牌。自嗨鍋創始人蔡紅亮說:“做自熱食品的六大要素,包括加熱方式、主食材、價值食材(動物蛋白)、包裝形式、價位帶、口味。工廠建起來後產品靈活性就能得到明顯提升,可以組成幾萬個SKU。”這實際上說明,當傳統產品進一步精細化,一種面向新的目標人群的產品,可能就誕生了。

當前流行的一衆高端化速食產品,更像豪華升級版的方便面。所以當康師傅推出“Express速達面館”“速達煮面”等高端速食新品後,憑借產業鏈的優勢地位、品牌背書效應,其成長能力遠超市場想象,也倒逼新銳品牌們加速布局供應鏈。

這也體現出,做深產品线實際上是高端化與下沉並行,而這實際上對新銳品牌提出了挑战,因爲高度集中的營銷費用很難在短時間內降下去,但康師傅紅燒牛肉面這樣的產品,即使漲價之後,消費者依然能感覺到它在填飽肚子上這件事的性價比。

至於高端化試圖搶佔高消費水平人群這件事,則有着渠道上的限制。此前36氪的報道曾提到,元氣森林在擴張過程中與統一等品牌展开了“貨架爭奪战”。對零售終端而言,現實的收益才是主導其選擇產品的核心因素,在這一方面,康師傅們的優勢還很大,從成熟的市場地位突襲新領域,其成功率遠高於新興創業品牌的破舊立新。

在食品板塊股價已經經過去年回調的情況下,收入增速和盈利能力的轉好將是重要的積極信號。其中,康師傅等傳統品牌开闢新战場的動作,無疑驗證了龍頭的應變能力。食品賽道的具體發展會越發強調抓住每一個細分的增量,對整個行業而言,最終落腳於老客復購和新客培養,產品就是核心。從這裏,我們已經能隱約看到,勝利者的判斷標准。

全天候科技在對話自嗨鍋創始人蔡紅亮時問了一個問題:自嗨鍋最終對標的企業是康師傅嗎?蔡紅亮回答,眼光需要放長遠,不放長遠看到的東西都是不對的。

而真正從長遠來看,康師傅誕生於1958年,第一包方便面1992年誕生於天津。經久不衰的歷史背後是一個老玩家和新玩家都要面對的事實:所謂市場的龍頭,就是那些即使看起來基本盤從未大修大建,也依然屹立不倒的公司。在市場估值波動的表象背後,不要忽略這些房間裏的大象。食品行業、食品股,乃至更廣闊的一二級市場,莫不如是。

文|港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:度過不完美的2021年,港股食品股如何修復市場信心?

地址:https://www.breakthing.com/post/1548.html