中國移動(0941)2022上半年盈利爲704億元(人民幣,下同),按年增18.9%;每股盈利3.29元,派中期息每股2.2港元,去年同期派息每股1.63港元。營運收入爲4,969億元,按年增12%,繼續保持雙位數增速。其中通信服務收入按年增8.4%至4,264億元;銷售產品收入按年增39.8%至705億元。期內EBITDA爲1,739億元,按年增7.4%,EBITDA率爲35%。

期內,集團加快4G客戶向5G遷轉,強化個人市場與家庭市場、政企市場的協同拓展,推動5G發展;另一方面,集團圍繞用戶數字消費需求,打造平台經濟模式,大力發展會員服務,以優質產品和豐富權益融合三大品牌差異化升級,充分融通廣泛觸點、優質資源,不斷提升客戶價值和黏性。上半年移動客戶達9.7億戶,淨增1,296萬戶;其中5G套餐客戶達5.11億戶,淨增1.24億戶,規模保持行業領先。且得益於5G快速遷轉以及數字生活消費增長的拉動,單客戶價值穩健增長,移動ARPU按年增0.2%至52.3元。

緊抓數字經濟增長新機遇

此外,集團緊抓數字經濟蓬勃發展帶來的增長新機遇,持續加速個人市場和家庭市場從規模向價值延伸、政企市場和新興市場從價值向規模延展,CHBN各項業務發展態勢良好,行業領先地位穩固。CHBN客戶規模、收入規模全面增長,家庭市場、政企市場、新興市場收入合計佔通信服務收入比達40%,較2021年全年提升4.3個百分點,收入結構進一步優化。得益於數字內容、智慧家庭、5G垂直行業解決方案、移動雲等信息服務業務的快速拓展,數字化轉型收入按年增39.2%至1,108億元,佔通信服務收入比達26%,爲推動集團收入增長的主要驅動力,拓展信息服務藍海收入「第二曲线」不斷攀升。

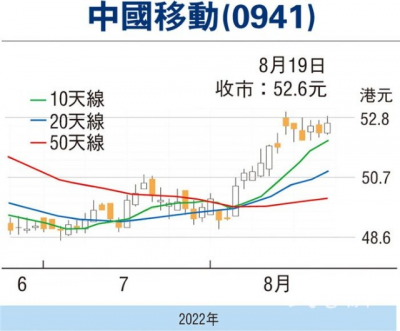

市場預期集團2022年調整後盈利爲1,258億元,按年增11.6%;2023年再增7.8%至1,355.7億元。2023年預測周息率爲9.8%。以市盈率8.1倍(過去兩年均值加一個標准差)及2023年預測每股盈利6.37元作估算,推算目標價爲59.6港元,較現價有約13.3%潛在升幅。(筆者爲證監會持牌人士,本人及其關連人士沒有持有報告內所推介的證券的任何及相關權益。)

本版文章爲作者之個人意見,不代表本報立場。

- 中國移動(600941)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:行業領先地位穩固 中移動看漲

地址:https://www.breakthing.com/post/15508.html