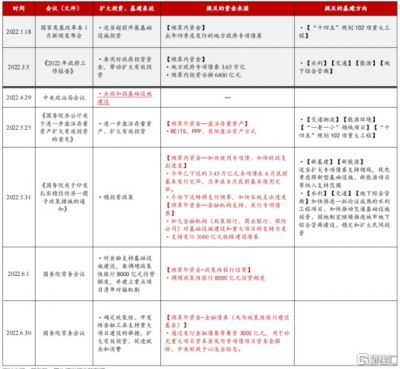

2022年,已過半程。盡管內外壓力交加,但在“減收”、“增支”爲導向的穩增長政策發力、基建強力加持下,上半年經濟基本企穩,且A股市場也迎來了一輪基建鏈的定價重估,牛冠全球。

今年以來加大基建投入相關政策

(來源:國務院)

重卡行業走出“谷底”,下半年基建有望續力

站在當下,在上半年經濟“成績單”披露後,下半年經濟面臨下行壓力仍是不爭的事實,受全球經濟回落、通脹高位、歐美加速收縮、國內消費者信心不足、地產銷售重回低谷等影響,下半年穩增長政策將繼續發力,將爲基建產業鏈快速增長續力。在筆者看來,這對於素有基建“晴雨表”之稱的重卡行業基本面的修復有顯著裨益,尤其是龍頭企業。

重卡作爲商用車賽道主流領域之一,是典型的高技術、高資本壁壘行業,因此行業集中度也極高,CR5高達80%。對於重卡企業而言,按銷量一般可分爲三個梯隊,十萬以上爲第一梯隊,1-10萬爲第二梯隊,1萬以下爲第三梯隊。其中,中國重汽穩坐第一梯隊,今年上半年升至市場第一,市佔率達24%。

2022年上半年月重卡主流重卡企業銷量排行

(來源:公开數據)

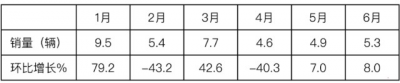

今年受疫情多地散發,導致物流、運輸受阻,給重卡行業帶來較大衝擊,但自5月起已連續2個月實現環比正增長,說明行業已走出“至暗時刻”。中國重汽隨A股大盤自4月底走出一輪趨勢性修復行情。

2022年上半年各月重卡銷量及環比

(數據來源:中汽協及公开數據)

盡管行業自2016年以來經歷一輪景氣周期之後,下行壓力較明顯,但筆者認爲,除穩增長政策對於工程類重卡的拉動效應之外,更重要的是,新能源和出口將成爲未來行業增長的兩大確定性支撐。在這兩大因素驅動下,中國重汽作爲行業龍頭,有望憑借領先的產品和技術布局,對衝國內重卡下行周期的影響,獲得超額收益,從而穿越周期。

新能源時代紅利釋放,中國重汽注入“增量”可期

國內新能源車市場自2020年徹底爆發以來,年產銷量倍增,但與乘用車的爆炸式增長相比,商用車領域的新能源化步伐則相對遲緩許多。據中汽協數據顯示, 5月新能源車國內零售滲透率26.3%,但商用車新能源零售滲透率僅爲8.2%。當然,這說明新能源商用車賽道潛力更爲凸顯。

近年來,在城市配送環節中,新能源車在節能、環保、高效等多方面優勢逐漸顯現,各大新能源品牌也逐漸向重卡、輕卡、中面等市場進軍。特別是,面對國際局勢動蕩、油價一路上漲的背景下,在城市短距離貨運或中距離的固定路线貨運場景,新能源卡車續航上的劣勢被淡化,而節能、便宜、高效的優勢卻更加突出。

從上半年新能源重卡公布的終端上牌數據來看,半年漲近五倍,發展勢頭兇猛,已成當前重卡下行周期中的一股暖流,未來有望伴隨新能源化地持續滲透,逆轉行業下行趨勢指日可待。

2022年上半年國內新能源重卡銷量及同比

(數據來源:中汽協及公开數據)

早在2017年起,中國重汽就已啓動新能源領域的布局,可以說公司高層的战略眼光非常有前瞻性。作爲中國商用汽車引領者,中國重汽積極響應國家政策,擁抱未來。經過多年在新能源商用車領域的开發與積累,公司目前已全面布局純電動、混合動力、氫燃料電池三大技術路线,同時實現全系列電驅橋技術的自主研發,3-16噸級電驅橋新產品將陸續投放市場。與此同時,中國重汽還基於商用車多樣化的應用場景,面向牽引、載貨、工程、專用四大類車型,开發並構建起全系新能源商用車產品矩陣。

總的來說,基於完整的核心技術儲備、不斷創新和完善的產品系列及市場布局,伴隨“雙碳”战略目標的持續推進,中國重汽有望充分把握並持續兌現這一新能源時代的紅利。

出口成國內下行“緩衝墊”,中國重汽“一騎絕塵”

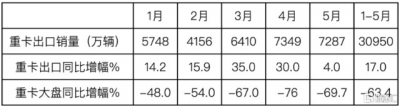

除新能源之外,強勁的出口需求,也令行業看到了曙光。據公开數據顯示,今年上半年五月各月的重卡出口同比均爲正增長,均跑贏同期重卡大盤。

且需要指出的是,目前來自海外市場的銷售體量相較於新能源重卡市場體量更大。據公开數據統計,今年上半年前四個月重卡出口銷量是同期新能源重卡銷量的7.3倍。

2022年1-5月重卡月度出口同比與重卡大盤比較

(數據來源:海關及中汽協)

而在重卡出口方面,中國重汽稱得上絕對的王者,近年來更是實現連年增長,由之前的年出口3萬輛,提升至 2021年的5萬輛,2022年更是定下出口8萬輛的新目標。

筆者認爲,中國重汽之所以能不斷擴大海外市場版圖,主要有兩大因素:一是公司長期深耕重卡領域,擁有深厚的技術積累、完整的產品布局,並通過不斷提升產品質量,強化供應鏈的高效管理,不斷降本增效,使得價格較外國品牌同樣有明顯優勢,才擁有今天與國外品牌“掰手腕”的實力;二是隨着海外不少國家疫情逐步得到控制,基建和物流運輸也都處於恢復的軌道中,從而拉動重卡相關需求的復蘇。據行業預測,今年重卡出口量有望再創新高,超出15萬輛的規模。而中國重汽作爲絕對領導者,也有望繼續享有足夠的確定性。

小結

綜上述,目前重卡行業下行壓力較大,但伴隨穩增長政策繼續發力,基建與物流運輸需求持續恢復,疊加新能源車、出口帶來持續確定性的增量,有利於市場向龍頭企業趨於集中。

尤其是,在“雙碳“战略大計下,新能源重卡行情看好已成行業共識,高增長已是大勢所趨。特別是,在短途商用車領域,新能源商用車在多方面都比目前的燃油商用車更具優勢。伴隨節能環保要求日益趨嚴,高排放的老舊柴油貨車、物流車的替換有望提速。在市場與政策雙重驅動下,未來新能源重卡乃至商用車市場將步入持續高增長期。

在經歷一輪情緒修復之後,中國重汽的股價已在相對低位震蕩整理多時,目前行業已基本確認走出“低谷”,在多重因素支撐下,中長期來看,中國重汽的吸引力已逐步凸顯。

- 中國重汽(000951)

- 中國重汽(03808)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:基建有望續力!中國重汽(3808.HK):“雙擎”驅動,或逆轉下行趨勢

地址:https://www.breakthing.com/post/15551.html