百奧賽圖(北京)醫藥科技股份有限公司成立於2009年,是生物制藥及臨牀前研究服務創收公司。公司的臨牀前研究服務包括基因編輯、臨牀前藥理藥效評估及模式動物銷售。

百奧賽圖的大部分客戶是制藥和生物技術公司,包括中國和全球領先制藥公司和中小型生物技術公司。

服務的客戶總數由2020年的782名增至2021年的796名,其中,海外客戶數量由2020年的166名增至2021年的215名,與全球前10大制藥公司中的9家相互合作。

發行概況

股份代碼:02315

招股時間:2022-08-19~2022-08-24 12:00

公布結果:2022-08-31

上市日期:2022-09-01

入場費:12737.09元(500股/手)

計息日:7天

市值:100億

市盈率:虧損

發售價:25.22港元

香港發售股份數目:217.6萬股(甲組2,176手)

大概率不回撥,預計1手中籤率50%

從第一部分的簡介來看,不管是客戶數量還是客戶質量,感覺實力是槓槓的。

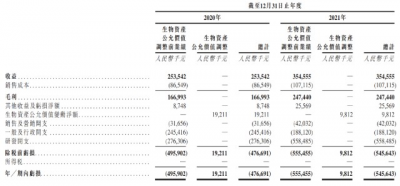

但是看似這么牛逼的一家公司,報表卻是嚴重虧損,最近兩年合計營收6億,虧損高達10億。

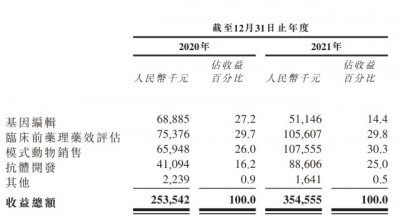

看了下收入構成,公司業務主要分成4各部分。其中基因編輯、臨牀前藥理藥效評估及模式動物銷售板塊三個業務板塊是盈利的。這當中,賣小白鼠最賺錢,每年可以提供80萬只基因編輯小鼠。

抗體开發板塊,也就是招股書心心念念的“千鼠萬抗計劃”的巨額研發开支導致公司整體大幅虧損。

百奧賽圖堅信,人體內有上千個潛在的抗體藥物靶點,大部分仍待進一步發現及开發。公司擬在全人源RenMice平台中逐個敲除1,000多個潛在抗體藥物靶點,以創造1,000多種目標敲除小鼠。截至最後可行日期,已敲除超過980個目標基因。

千鼠萬抗計劃產生的大量高質量抗體使百奧賽圖能採取靈活的業務策略,既可進行內部开發,亦可尋求外部合夥。

截止目前,已與生物技術及制藥公司(包括榮昌生物、天廣實生物、華潤生物、上海生物制品研究所等)達成24項共同开發交易。通常可在若幹時點自合作夥伴收取裏程碑付款及收取銷售額累進分層特許權使用費。

如果不搞創新藥,公司或許可以活得很滋潤。科創板有家公司就是賣各種小白鼠的。

成立於2017年的藥康生物,是一家專業從事實驗動物小鼠模型的研發、生產、銷售及相關技術服務的高新技術企業,系亞洲小鼠突變和資源聯盟企業成員以及科技部認定的國家遺傳工程小鼠資源庫共建單位。

可是百奧賽圖偏要去搞那些很燒錢的藥。公司战略性地設計並建立12項候選藥物組成的精選抗體藥物產品管线,包括五項臨牀階段候選藥物及七項臨牀前階段候選藥物。其中三項候選藥物與不同合作方有授權轉讓安排。所有候選藥物均通過公司的抗體發現平台發現。

這些藥能不能搞出來不知道。兩款核心藥只能簡單看下,因爲我實在看不懂。至於弗若斯特沙利文對於YH001這款藥適應症的市場規模預測,我就不發了。這餅有點大,王思聰一口都吞不下。

再說下估值。剛才我沒把科創板拿出來比,是因爲A股和港股估值水平不在一個維度上。

港股之前也上過一個小鼠平台,叫和鉑醫藥-B(02142)。

百奧賽圖-B(02315)粗略一看,跟和鉑醫藥-B(02142)有點像,都是小鼠平台。

這個賽道有什么優勢:

中國在2016年至2021年6月經國家藥監局批准的31種創新單克隆抗體中,18種爲全人源抗體,佔已批准單抗總數的58.1%。

噬菌體展示技術及全人抗體小鼠平台技術爲目前生產全人源抗體的兩項主要技術,約70%的全人源單抗來自小鼠平台技術。

當時和鉑的基石相當猛,說明資金想布局這個賽道。這個賽道也出過幾款神藥。

可能現在的市況太差了,專業投資機構都在觀望。

從收入來看,百奧賽圖遠好於和鉑。百奧賽圖2021年收入爲3.55億人民幣,和鉑不到500萬美元,兩者差距有點大。現在和鉑市值23億元,如果這么看的話,百奧賽圖是和鉑醫藥-B的四五倍也算正常。

但是估值是門藝術,如果能夠這么簡單對標,人人都是巴菲特。

基石拿走了71%,兩家上市藥企,兩個不太知名的投資機構,外加一個有點突兀的企業。

上面的這些,如果放在2020年,完全可以不假思索的瘋炒一把。

放在當下,興許能搏一搏,單車變摩托的票也不多了哦。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百奧千鼠萬抗 手握一把同花順?

地址:https://www.breakthing.com/post/15605.html