文 | 謝澤鋒

編輯 | 楊旭然

爲什么當年馬斯克會在上海高興到尬舞,看看特斯拉如今的產銷兩旺就知道了。

從2018年7月立項,到2019年初破土動工,再到一周年後即交付首台中國制造Model 3,彼時特斯拉的國產化率僅爲30%,而到了2022年,這一數字快速推進至95%。

第100萬輛整車下线,佔據特斯拉全球產能的三分之一。特斯拉上海工廠在徹底改變全球新能源汽車產業格局的同時,也拉動了中國汽車零部件產業的崛起。

特斯拉對外事務副總裁陶琳表示,上海工廠供應鏈本地化率已經超過95%

來源:新浪微博

上世紀七八十年代,“中國汽車之父”饒斌提出引進西方先進技術,帶領團隊出國探訪外國車企,尋找建立合資公司的可行性。“市場換技術”的思想由此萌發。

然而,過往40年的實踐證明了,市場不僅沒能換來技術,民族汽車工業甚至有淪爲外資車企組裝廠的趨勢。

時光荏苒,汽車產業迎來電動化的歷史節點。作爲全球新能源汽車翹楚,特斯拉可稱得上是外資車企入華歷史序章中的一個特例。

他以100%控股的方式入華,上海市政府給錢、給地、給政策,特斯拉需要“回報”的則是培育一條民族新能源汽車產業鏈。

從“市場換技術”到“用市場換取整個產業鏈”,中國汽車作爲一個產業——而不是一個市場,在新能源時代迎來了真正的彎道超車。

01 變道

在新能源汽車時代,中國企業不僅擁有規模優勢,而且在技術層面也處於領先地位。

這是一道十分明顯的分野线。

燃油車時代,中國整車產業和零部件嚴重錯配。全球最大的汽車市場,缺乏強有力的零部件產業作爲支撐。

據統計,我國零部件和整車比爲1:1,而歐美日發達國家往往能夠達到1.7:1。而且,我國自主品牌整車採用自主品牌零部件的比例低於50%。

《美國汽車新聞》發布的全球汽車零部件排行榜中,前十強至今沒有中國企業的身影(但該榜單並未納入濰柴動力、華域汽車和福耀玻璃,如果以營收計算,前兩者可以躋身前十名。)

這個領域基本由徳日美法等國霸佔,特別是核心部件,更是跨國巨頭的天下。

發動機、底盤、車身、變速箱和電氣設備構成了燃油車時代的汽車五大核心部件。這其中,發動機曾嚴重依賴三菱;電控領域,英飛凌、博世佔據市場主導地位;變速箱把控在愛信、採埃孚等手中;博世、德爾福、電裝幾乎壟斷了所有中國電噴市場份額。

對比來看,中國企業裏排名最高的延鋒,以汽車配飾爲主,屬於產業鏈微笑曲线的中下遊。

時移世易,在新能源汽車時代,中國企業不僅擁有規模優勢,而且在技術層面也處於領先地位。由於動力來源發生根本性變化,汽車和電動車的核心部件也隨之產生天翻地覆的巨變。

燃油車的三大件發動機、底盤、變速箱,轉變爲電池、電機、電控“三電”,這套動力系統替代了傳統汽車的燃油動力系統,且三者價值量佔比接近七成。

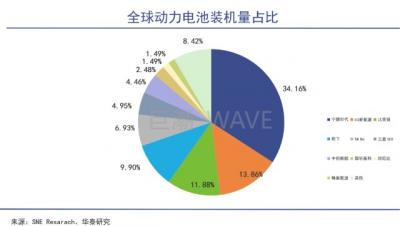

在被稱作電動車“命脈”的動力電池領域,中國企業獨佔鰲頭,奪取了全球近56%的市場。今年上半年,全球動力電池裝機量十強中有6家來自中國,超過半壁江山。而前十名中沒有一家歐美企業。

作爲世界第一強國,美國早在奧巴馬時期,就以傾國之力扶持本土鋰電池企業,其中的標杆就是A123。但美國的要求是,動力電池必須是“美國制造”,所有產業鏈要回遷美利堅。

奧巴馬對此信心滿滿,他曾在A123一家工廠的开工儀式上說道:“這(A123羅繆勒斯工廠开工)代表美國一個全新行業的誕生,它將成爲下一代汽車的核心。你們現在所做的工作,將在未來很多年裏幫助促進美國經濟。”

但這種“逆全球化”的策略,導致A123成本急速飆升,其生產的磷酸鐵鋰電池成本高達1000到1500美元/KWh,而彼時松下的三元鋰電成本僅是A123的1/3。A123不幸成爲了“制造業回流美國”战略的犧牲品。

A123最終破產,甚至被本土媒體稱作是“美國鋰電池行業宣告死亡”的標志。

顯然,美國本土無法撐起埃隆馬斯克的電動車夢想。而中國在動力電池領域的領先優勢,疊加龐大的制造業基礎及成本優勢,都是吸引特斯拉入華的重要因素。

02 共贏

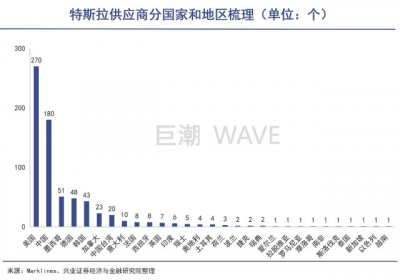

至少有180家中國供應商,40多家A股上市公司加入了特斯拉的供應鏈體系。

特斯拉入華時,和上海市政府籤訂了“對賭協議”:

其一,特斯拉以全資形式在上海建造超級工廠,並以約9.8億元獲取86萬平米的地塊,這一價格只是當時上海土地市場價的1/10;

其二,中資金融機構給予特斯拉40億人民幣的低息貸款,年利率僅有3.9%,而彼時的全國首套房貸款利率都超過了5%;

其三,2019年,上海市政府還向特斯拉上海工廠提供了約8500萬美元(5.9億元)的補貼,其中包括3.2億現金和2.7億其它補助。

一手給地,一手給錢,而且特斯拉獲取的低息貸款,總額超過了建廠的費用,馬斯克幾乎一分錢都不用自己掏。

上海爲引進特斯拉,扶持政策已經極爲優厚,可以說是有史以來最慷慨的招商引資政策。正所謂,“投我以木桃,報之以瓊瑤”。而特斯拉必須要承諾的是:

第一,從2023年起,每年要向上海納稅22.3億元,若無法完成,必須歸還土地;

第二,特斯拉未來五年要在上海工廠投入140.8億的人民幣資本开支;

第三,所有零部件必須100%國產化。

這其中最爲關鍵,也是“功勞”最大的一條,要屬零部件全部國產化,特斯拉制造總監宋鋼曾在2019年表示,上海工廠大約30%零部件是從中國採購,特斯拉計劃到2020年底將這一比例提高到100%。

然而,由於突發疫情擾動全球汽車供應鏈,以及我國在關鍵芯片領域的缺失,導致特斯拉上海工廠國產化率還未達到100%。比如特斯拉還要採用AMD的CPU、GPU,英飛凌的IGBT,安森美的圖像傳感器等。

但95%的的國產化率,已經取得了巨大進步。考慮到特斯拉許下的100%承諾,國產替代持續推進,也將帶動國產汽車智能芯片的躍進。

3年來,特斯拉的鮎魚效應不斷顯現。截至目前,至少有180家中國供應商,40多家A股上市公司加入了特斯拉的供應鏈體系。

受益於本地化大規模生產,目前,上海超級工廠成爲馬斯克最爲倚重的產能“大本營”。今年6月,上海工廠在疫情反復,供應鏈承壓的重重困中,實現了創紀錄的月產量。

乘聯會數據顯示,2022年6月,特斯拉上海超級工廠憑借78906輛的月銷量再度刷新歷史紀錄,年產能超過75萬輛。

而且,上海工廠已經上升爲特斯拉全球出口中心,今年7月,特斯拉銷售了28217輛上海產新車,其中就包括出口的19756輛Model 3和Model Y。這些汽車將採購多少國產汽車零部件,可想而知。

馬斯克多次再次在公开場合點贊中國制造,他在卡塔爾經濟論壇公开說道“中國極具競爭力、勤奮又聰明,全球將會掀起一股中國制造的浪潮。”

可以說,這是一次雙贏的產業共振。2020年特斯拉上海工廠第一輛汽車交付後,特斯拉就徹底扭轉了此前長期虧損的局面。股價自此大幅飆升,至今上漲了8倍多。

自那時起,全球新能源產業鏈條开始加速向中國流動,中國真正成爲了新能車及汽車零部件產業的世界級中心。

03 改命

特斯拉入華後,許多中國夥伴扭轉了此前連續虧損的發展命運。

對中國汽車零部件產業來說,特斯拉入華既是試金石,又是一次千載難逢的機遇。

參與其中的民族汽車零部件企業,伴隨着特斯拉快速成長,獲得了電動化的先發優勢。而且,擁有特斯拉做“背書”,更能幫助他們切入其它電動車企供應體系。

在造車新時代,“整零關系”正被重塑。此前,業界遵循的是“Tier2-Tier1-主機廠”的單线產業體系。這種模式通常由主機廠定義零部件,並層層向上進行定制。

但在造車新時代,整車廠和零部件企業進入了 Tier0.5級合作時代。這是一種是介於Tier 1與主機廠之間的全新溝通方式,快速響應、共享數據、迭代升級,規模化系統集成能力進一步升級,這些都爲自主供應商提供崛起的機會。

汽車輕量化龍頭拓普集團就是踐行Tier0.5 战略的典型代表,其率先在北美實現Tier0.5战略落地,Rivian就採用了拓普的輕量化底盤系統,單車價值量達到11000元。

2016年,拓普集團進入特斯拉產業鏈,上海工廠量產後,拓普正式進入成長快車道。與此同時,公司還進軍一體化壓鑄領域。

資本市場將其視爲新能源汽車產業鏈條上的標杆企業——其市值最高上升到千億,三年時間,股價上漲超7倍。

精密鋁合金供應商旭升股份,自2013年开始就與特斯拉保持合作,那一年特斯拉全球才賣出了2650輛汽車。和特斯拉“幼年相識”,共同成長,旭升股份烏鴉變鳳凰。

特斯拉常年爲其第一大客戶,2021年特斯拉的貢獻高達40%。旭升股份的業績穩步增長,收入5年增長3倍,利潤翻了2倍,並借此打入博世、ABB、採埃孚的供應商名單。

上述兩家企業的表現,僅是特斯拉中國供應鏈的一個縮影,在特斯拉的強勁帶動下,中國形成了電池-電機-電控,乃至內外飾、NVH、汽車電子、充電設備等一派繁榮的產業景象。

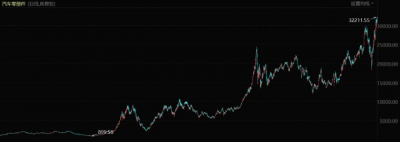

A股汽車零部件板塊走勢(2000年至今)

A股汽車零部件板塊走勢(2000年至今)

尤其是以寧德時代爲首的動力電池產業鏈,從上遊的鈷、錳、鎳、鋰,到中遊的正負極、電解液、隔膜、電芯、PVC膜、线束,到下遊的電池模組,已然成爲世界最具競爭力的產業集群,支撐着中國新能源汽車的制造。

整體上看,特斯拉“入夥”中國之後,許多中國夥伴扭轉了此前連年虧損的命運。這正是汽車配件產業價值鏈條向中國流動的早期表現。

縱觀全球,新能源汽車的歷史洪流不可阻擋。這是中國汽車產業從未有過的大變局,同時也是整條產業鏈的大機遇。

04 寫在最後

從孱弱到用市場也換不來技術,到“沒有中國零部件,就造不出電動車”,這是中國汽車零部件產業的一次時代躍遷。

一輛汽車大約有3萬個零部件,每一個組件都是不可或缺的細胞。考慮到特斯拉100%國產化的承諾,未來中國企業將會覆蓋到新能源汽車的每一個零部件,包括各類芯片和處理器。

而如果每一個零部件都能順利實現國產化替代,那在新能源時代,中國汽車產業全球領先,將是極大概率事件,甚至有機會帶動中國芯片產業真正實現自主化。

40年前,中國打开國門引入外資車企與中國車企合資,40年後,以更加开放的姿態引入“全資特斯拉”。其深刻的歷史意義,就體現在如今每一個被改了命的、蓬勃發展的汽車零部件企業身上。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:馬斯克,中國的錢不白賺

地址:https://www.breakthing.com/post/15626.html