摘要

拼多多爲投資者提供了一個極具吸引力的風險/回報投資方案,同時也提供了區域多元化。

拼多多擁有強大的商業護城河,新的競爭對手無法輕易復制。

拼多多在中國受到良好的宏觀經濟和地緣政治風險保護。

拼多多可以通過利潤擴張和適度收入增長來增加股東價值。

前言

根據我們的分析,我們認爲拼多多股份有限公司(NASDAQ:PDD)是一種反向的、保證金擴張的投資主張,非常適合尋求在盈利之前實現投資組合區域多元化的投資者。與大多數中國科技股不同,拼多多是一家盈利的企業,擁有極其強大的護城河,在一個不受中國監管機構關注的行業中運營。此外,已开始實施寬松的貨幣政策,這將爲拼多多等高增長科技股提供支持。盡管中國ADR最近有所下降,但我們認爲,對於那些愿意承擔短期整體風險並在中國持有投資的人來說,拼多多是一種很好的長期投資。

強大的業務護城河

Pinduodo基於feed的購物平台和以用戶體驗爲中心的商業策略是該公司商業護城河的關鍵因素。簡言之,拼多多對電子商務採取了一種更“社會化”的方式,除了添加遊戲和人工智能驅動的算法來推薦產品和服務外,還將社交饋送整合到購物體驗中。我們相信,這些競爭優勢有助於保持7.5億用戶和約9億人的活躍买家的一致MAU(每月活躍用戶)。其平台上的用戶數量之多,爲拼多多在中國提供了一條無與倫比的商業護城河,我們相信,缺乏新進入者的威脅,將使該公司在長期內提高盈利能力和利潤率。

拼多多2022年第一季度收益報告

拼多多2022年第一季度收益報告

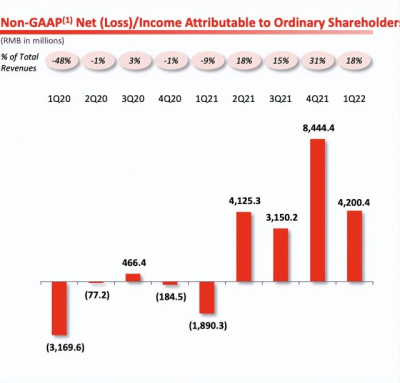

財務和估值

我們認爲,拼多多的股價可能會隨着其上线數量的增加和利潤率的擴大而上漲,因爲該公司專注於增加利潤。該公司最近才开始盈利,目前仍處於盈利的早期階段。在過去8個報告季度,該公司平均淨利潤率約爲9%,如下所示。過去4個季度,該公司的季度淨利潤率在15%至31%之間。我們相信,在5年內,該公司應該能夠輕松地達到20%的淨利潤率作爲基准。20%的利潤率與Meta等社交媒體/科技公司相似,後者在上一季度報告的淨利潤率約爲22%。

拼多多2022年第二季度收益報告

拼多多2022年第二季度收益報告

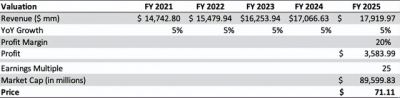

如果收入在未來5年內繼續以平均5%左右的速度增長(略高於GDP增長率,低於最近報告的年環比7%的季度收入增長率),我們可以看到拼多多的股價上漲至每股71.11美元,估值約爲25倍市盈率。在這種保守的情況下,3年內(2025財年)將上漲約44%(2020年,股價最近一年達到約200美元)。其盈利倍數的任何擴大,或高於預期的利潤率,都將推動該股的價格高於下文估計的價格。

資本估值模型

資本估值模型

總結

我們相信,對於那些尋求區域多元化和長期股東價值增長的投資者來說,拼多多是一項偉大的投資。拼多多擁有強大的商業護城河和金融表現,將經受大多數宏觀經濟和地緣政治挑战,我們相信,最近的降息和寬松的貨幣政策將爲股價提供一個底线。此外,根據我們相當保守的估值模型,我們認爲該股票在未來3年內可能會有相當大的股價增長。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 拼多多(PDD)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多:在盈利之前進行風險/回報多元化

地址:https://www.breakthing.com/post/15712.html