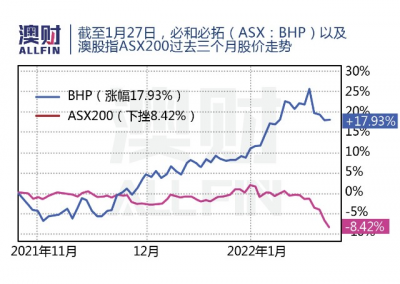

近期,由於美聯儲加息迫近,全球股市動蕩不安,澳股ASX 200指數三個月內跌去8.42%,可謂一片“哀嚎”。

但有一家權重股公司的股價卻逆勢領跑,此前在截至1月21日的一周內,公司股價漲幅甚至超過10%,在一衆大藍籌股中成爲一道靚麗的風景线。

即便今天(1月27日)在美聯儲暗示可能3月开始加息,並爲縮表做准備之後,ASX 200指數午盤一度下跌超過2.8%,直接抹去近200點。盡管下午收復部分“失地”,但收盤仍跌去1.77%至6838.3點。

這家公司的股價卻逆勢堅挺,收盤還上漲1.69%。

這家公司就是全球礦業巨擘——必和必拓BHP Group Ltd(ASX:BHP)。

必和必拓爲何能逆市領跑大盤?

博滿澳財分析師認爲主因有三:鐵礦石價格飆升、自身業績表現強勁以及對各類可持續能源資源的投資。

圖/BHP

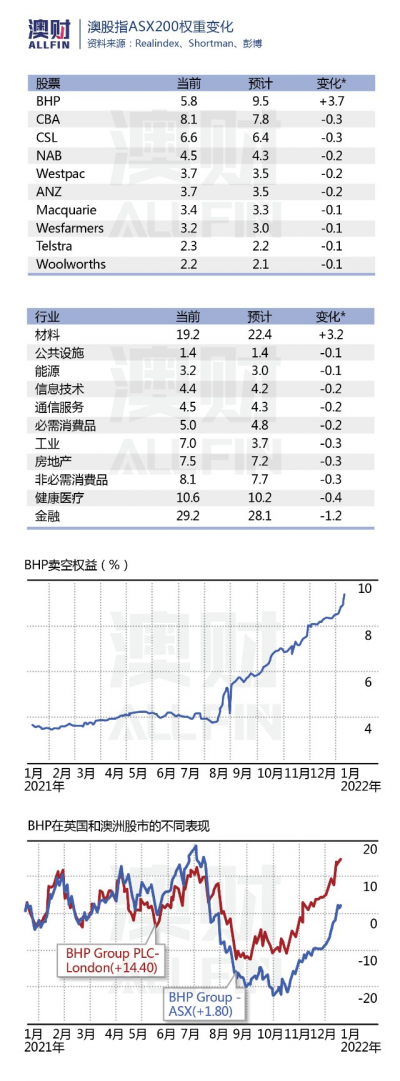

值得關注的是,近日,必和必拓還給市場帶來一重磅消息——重塑上市結構,從倫敦退市,攜數十億英鎊“回家”進一步主導澳州股市。

標普全球(S&P Global)表示,如果必和必拓實現統一,不光市場價值將大幅上漲,其在ASX200中的權重也將從6.2%升至10%以上。

博滿澳財將與投資者一起近距離走進必和必拓,了解公司的過去,剖析公司的現在,看清公司的未來。

過去:“命系”鐵礦石,股價猶如“過山車”

作爲世界上最大的綜合礦業公司以及全球最大的資源公司,必和必拓在25個國家擁有廣泛採礦業務,包括鐵礦石、煉焦煤、銅、石油、天然氣、鉀肥、鎳等。截至1月18日,公司市值約1361.5億澳元,澳交所排名第二,僅次於澳大利亞聯邦銀行(ASX:CBA)。

縱觀過去一年,必和必拓股價走勢跌宕起伏,猶如坐上“過山車”一般。深挖背後的原因,不難發現其“命系”鐵礦石價格。

從2021年1月~8月初,必和必拓股價表現搶眼,震蕩中迭創歷史新高,在此期間鐵礦石價格上漲15%,從158.15美元上漲至182.51美元。

而轉折點出現在8月4日——必和必拓股價當日一度漲至年度最高點54.06澳元後戛然而止,驚現“斷崖式”下跌。8月4日至11月4日,公司股價暴跌33%,在此期間鐵礦石價格從182.51美元高位急挫至97.17美元,跌幅高達46.46%。

過去一年必和必拓究竟發生哪些大事件?與股價漲跌有何必然聯系?

2021年4月,必和必拓在季度活動報告中表示,公司在西澳地區鐵礦的產量和位於昆州的Goonyella Riverside冶金煤礦產量創下歷史新高紀錄,當月股價大漲5.63%。

7月,西澳鐵礦產量再創新高,位於南澳的奧林匹克大壩(Olympic Dam)也實現了有史以來銅和黃金的最高產量。同月,必和必拓宣布與Wyloo Metals就鎳礦商Noront Resources展开競爭性報價拉鋸战。在此期間,股價繼續震蕩走高。

轉折出現在8月初。8月4日至11月4日,公司股價暴跌33%。一方面,受到鐵礦石價格“腰斬”影響;另一方面,公司宣布將與Woodside Petroleum Limited(ASX:WPL)合並其石油和天然氣投資組合,創建一家全球性的能源公司。但該操作並未能讓必和必拓完全“脫離”石油業務,而是以48%的股份繼續持有該業務。

11月中开始,鐵礦石價格從92.76美元上漲至120美元,漲幅近30%。受鐵礦石反彈影響,必和必拓股價开始回溫,從11月17日至12月31日收市,股價上漲超過15%。

12月,必和必拓开始推進公司結構合並計劃,擬退出英國富時100指數。澳大利亞競爭與消費者委員會(ACCC)批准必和必拓將石油資產出售給Woodside。12月底,必和必拓稱不會匹配 Wyloo Metals的最新出價,宣布退出爭奪鎳礦商Noront Resources的競購战,原因是其認爲提高每股0.75加元的報價並沒有“足夠的長期價值“,而後必和必拓股價隨之上漲。

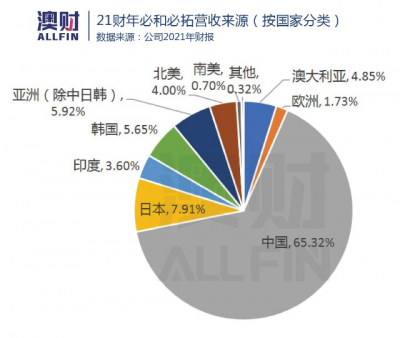

值得關注的是,從業務地域分布來看,中國地區佔比最高,約佔收入的三分之二(高達 65%),而中國一有“風吹草動“都可能對其股價產生巨大影響。但辯證來看,中國作爲鐵礦石第一需求國,對澳洲鐵礦石的依賴程度相當之高,必和必拓等澳洲礦企巨頭作爲鐵礦石核心供應商,也把控着主要需求國的生產命脈。

現在:重塑上市結構,攜數十億英鎊“回家”

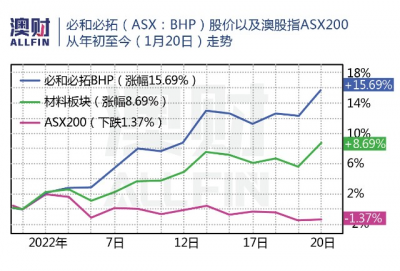

今年1月份,鐵礦石現貨價格上漲至每噸126美元以上,創下自2021年10月中旬以來的最高水平,從而帶動澳洲礦業材料板塊整體上揚,板塊指數年初至1月20日漲幅達8.69%,必和必拓在一衆礦企中表現尤爲出色,漲幅高達15.69%,而同期澳洲大盤指數下挫1.37%。

此輪鐵礦石價格上漲主因有兩大方面:

一方面,由於巴西東南部米納斯中心(Minas Gerais)遭遇強降雨,導致全球第二大鐵礦石生產商淡水河谷(Vale)暫停了部分礦山的生產和運輸。與此同時,多地鋼廠高爐復產和臨近春節持續補庫等因素,進一步推動市場做多氛圍。這一停產導致供需錯配,在短期內支撐鐵礦石價格大幅反彈,直接推高了必和必拓开年的股價。

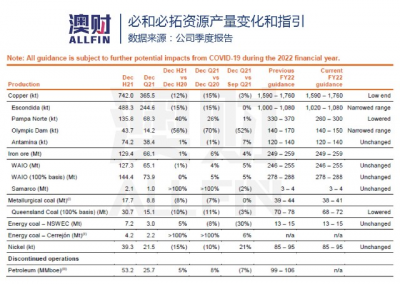

另一方面,1月19日必和必拓在2021年第四季度活動報告中表示,截至去年12月的過去三個月中,鐵礦石產量環比增長4.6%,同比增加4.9%。銷量方面,鐵礦石銷量環比增加3.4%,同比增加3.5%。

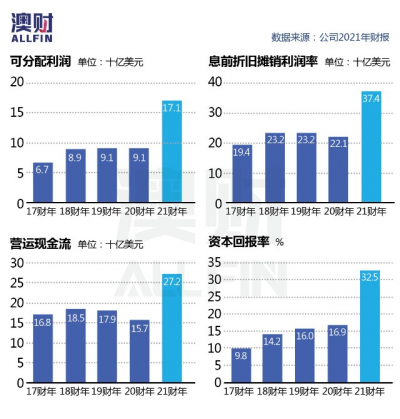

盡管過去一年疫情肆虐,但受到大宗商品價格上漲的利好影響,必和必拓21財年業績呈現爆發式增長,營收高達608.2億美元,同比大增41.7%;資本回報率(ROCE)上升至32.5%,21財年支付了創新高的3.01美元股息。

值得一提的是,近日,必和必拓還給市場帶來一重磅消息——重塑公司上市結構,帶着數十億英鎊“回家”進一步主導澳大利亞股市。該公司即將“倫敦退市,重塑ASX200”的消息更是霸佔各大媒體頭條。

在1月20日的股東大會上,股東以超過96%贊同票的壓倒性優勢推動公司結構整合的計劃。董事長肯麥肯齊(Ken MacKenzie)表示,該合並將爲必和必拓每年節省高達400萬美元的合規成本,公司的淨現值也將增加數十億美元。

值得關注的是,標普全球(S&P Global)表示,如果必和必拓實現統一,不光市場價值將大幅上漲,其在ASX200中的權重也將從6.2%升至10%以上。

在全球四大礦企龍頭(必和必拓、淡水河谷、力拓、FMG)的布局中,博滿澳財分析師最好看必和必拓,因其資產組合更多元化,業務種類較多,並非單純依賴鐵礦石,其在銅資源方面的影響力更大,因此使得這家礦業巨頭在未來幾年處於更有利地位。

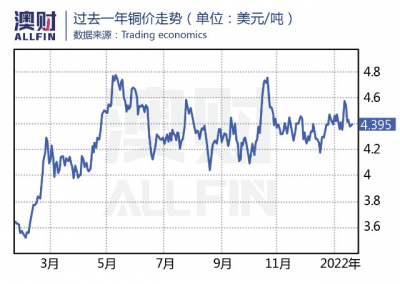

從營收構成來看,公司主營來源於鐵礦石(佔比56.64%)和銅礦(佔比25.84%)。21財年其鐵礦石和銅的銷量增長也是最高的,分別上升了8.2和1個百分點,兩年營收增長率分別爲65.77%和47.44%。煤炭和石油的銷量因公司战略有所下降。

銅作爲必和必拓第二大利潤來源,去年5月銅價飆升至每磅4.70美元以上,創下10年來新高。

鎳價從去年年中至今漲幅超40%,今年1月中鎳期貨價格甚至超過每噸22,000美元,創下自2011年8月以來最高記錄。值得注意的是,必和必拓是特斯拉的鎳供應商。

從業務地域分布來看,必和必拓中國地區收入佔比最高,約佔三分之二(高達 65%),中國一有“風吹草動“都可能對其股價產生巨大影響。但辯證看待,中國作爲鐵礦石第一需求國,對澳洲鐵礦石的依賴程度相當之高,必和必拓等澳洲礦企巨頭作爲鐵礦石核心供應商,也把控着主要需求國的生產命脈。

未來:三大舉措押注下世紀兩大主題

過去一年,必和必拓首席執行官麥克亨利採取了三大獨立但相互關聯的舉措,旨在幫助公司在未來業務轉型發展上提前鋪好道路。

舉措之一:棄“油”投“鎳”,轉型綠色能源

必和必拓將石油業務拆分給澳洲最大石油公司Woodside,借以締造一個價值400億澳元的能源巨頭。

博滿澳財分析師認爲,這筆交易具有兩大方向性意義:首先,席卷全球市場的提升環境、社會和治理(ESG)浪潮正日益壯大,剝離石油業務正是公司響應其“面向未來的金屬材料”展望所走的第一步;其次,將公司石油業務與Woodside合並將產生4億美元的協同效應,具有長遠發展意義。

另外,必和必拓目前已承諾向一家位於坦桑尼亞的、世界上最大的潛在硫化鎳礦之一——卡班加(Kabanga)投資1億美元,將獲17.8%的股份。與此同時,必和必拓還向一家坦桑尼亞溼法冶金技術公司Lifezone Limited投資1000萬美元。

博滿澳財分析師發現,這是自2015年剝離South32以來,必和必拓在非洲首次下注,也是公司尋求擴大其大宗商品投資組合、轉型綠色能源的關鍵。

舉措之二:進軍全新領域,57億美元投資Jansen鉀肥礦

必和必拓對加拿大Jansen鉀肥礦的57億美元投資將其推向一個全新的領域。

針對必和必拓預測的下世紀兩大主題之一,在農業中用於提高農作物產量的鉀肥可以支持全球作物需求增長,將在未來日益增長的全球人口的大環境中發揮關鍵作用,並且和其他化肥相比,鉀肥對環境更有利,也迎合了目前市場上ESG熱潮。該舉措表明必和必拓在未來幾代人的時間中創造可觀的價值和回報的野心。

舉措之三:購买電動火車頭,布局“全球電氣化”時代

1月18,必和必拓宣布將購买四個電動火車頭作爲其持續減少碳排放計劃的一部分,並將在西澳鐵礦石鐵路網進行試驗。這四輛電動火車頭計劃於2023年底交付。

必和必拓表示,此舉將有助於必和必拓電氣化其擁有的180多輛鐵礦火車車隊,每年將減少約30%的碳排放量。公司目標是到2050年爲客戶實現淨零排放。

博滿澳財分析師認爲,以上三大舉措不難看出必和必拓的巨大“野心“——押注於定義下世紀的兩大主題:實現全球電氣化以應對氣候變化、提高糧食產量以滿足日益增長的全球人口。

這意味着必和必拓將重塑鐵礦石、銅、煤炭和石油“四大支柱战略”。減少石油業務比重,提高環保資源鉀肥、鎳、銅佔比,過渡到電動機車組,從而爲“全球電氣化”時代布局,突出“面向未來金屬材料”的战略目標。

寫在最後

鐵礦石價格的飆升、自身強勁的業績表現,以及對各類可持續能源資源的投資……這一切均讓投資者對必和必拓的未來充滿期待,但與此同時不可回避這樣一個現實——公司主要營收來源於鐵礦石和銅礦,盈利能力受鐵礦石價和銅價制約相對明顯。

值得關注的是,中國經濟增長一向是衡量鐵礦石命運最重要“晴雨表”之一。近期,中國穩增長政策不斷出台,”降准“落地,且前期針對房地產的政策限制有所放松,鋼市情緒好轉,加上受多地鋼廠高爐復產和臨近春節持續補庫等因素影響,鐵礦石短期大幅反彈後仍具上衝動力。但隨着補庫對鐵礦拉動逐漸減弱,礦端資源逐步恢復,鐵礦石中長期存在上行壓力,投資者需注意鐵礦石價格波動放大的風險。

短期內,必和必拓在最新季度報告中表示,隨着疫情的發展,2月西澳邊境限制放松後,疫情可能會在礦區傳播,屆時礦區產量可能會受到短期幹擾。同時,必和必拓位於昆州的焦煤礦人員缺勤率已在上升,公司也下調了焦煤產量指引。

因此,博滿澳財分析師認爲,從短期來看,必和必拓運營存在一定風險。

不過令人欣慰的是:一方面,銅價走勢強勁和鎳價的飆升,將在一定程度緩解鐵礦石價格漲勢難以持續以及疫情所帶來的短期負面壓力;另一方面,必和必拓近一年對鉀肥、銅礦、鎳礦、電動火車頭等綠色能源的投資,以及簡化公司上市結構有利於管理層決策更加靈活果斷,對往後交易也提供可靠資金支持。

綜上所述,博滿澳財分析師認爲,必和必拓未來增長點清晰,仍具備進一步上升潛力,投資者可長期關注。

(歡迎訂閱澳財網財富號,我們將不斷爲您提供優質的全球宏觀經濟分析和澳洲財經資訊)

文中未注明來源的圖片均爲Shutterstock,Inc.授權澳財網使用,請勿單獨轉載圖片。本文中的分析,觀點或其他資訊均爲市場評述,不構成交易建議,僅供參考,投資時請謹慎決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市場很恐慌,鐵礦石卻反彈,這只大藍籌能否持續逆市領跑?

地址:https://www.breakthing.com/post/1578.html