摘要:2022年1月26日美股盤後,特斯拉發布了2021年四季度財報。財報顯示四季度營收177.19億美元,同比增長65%;淨利潤23.21億美元,同比增長760%。四季度毛利率達到30.6%,全年來看,汽車毛利率也已經高達29.3%。從電話會議得知,馬斯克明確表示,受零部件短缺影響,2022年特斯拉將不會推出新車型,專注於增加產能,備受期待的特斯拉2.5萬美元超緊湊EV原型車並沒有計劃,但會努力讓 Semi、Cybertruck 和 Roadster 有望在明年上市。 另外搭載4680電池的model y 預計將在一季度末开始交付,更加令人期待的是,特斯拉在全球爲下一座超級工廠選址,將於年底公布。

特斯拉連續第10個季度實現盈利

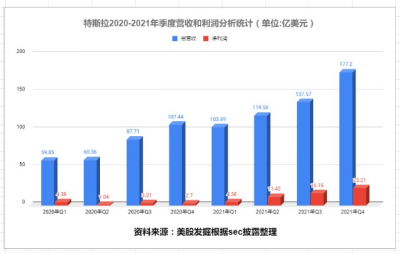

特斯拉四季度營收177.19億美元,去年同期爲107.44億美元,同比增長65%;淨利潤23.21億美元,去年同期爲2.7億美元,同比增長760%。每股盈利2.05美元,去年同期爲0.24美元,同比增長754%。特斯拉2021年實現營收538.23億美元,同比增長71%;淨利潤55.19億美元,同比增長665%。特斯拉的單季度營收及淨利潤再度刷新歷史新高,特斯拉已經實現連續十個季度盈利。

截止 2021 四季度末,公司期末現金余額 176 億美元,現金儲備豐富。四季度產生經營活動淨現金流 46 億美元,自由活動現金流 28 億美元。由於原材料價格上漲。商品、物流和成本的加快。2021年特斯拉花費65億美元用於建設新工廠和其他資本支出,銷售與管理費用的增加,主要是由2012年CEO獎勵期權行使3.4億美元的帕羅爾稅推動的,

核心業務分析

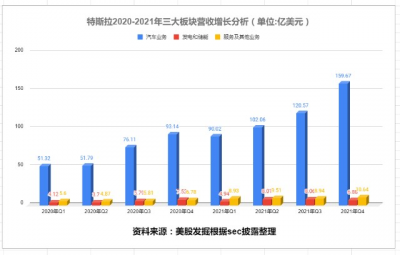

特斯拉核心業務收入主要分爲三大塊,汽車業務、發電和儲能業務、服務及其他業務。

四季度特斯拉來自於汽車業務的營收達到159.67億美元,去年同期爲93.14億美元,同比增長71%。毛利爲48.82億美元,同比增長118%;汽車銷售毛利率高達30.6%,再創歷史新高。2021年全年,汽車業務全年營收爲472.32億美元,同比增長73%;毛利爲138.39億美元,同比增長98%;汽車銷售毛利率爲29.3%,創歷年新高。2021年全年,特斯拉交付量爲93.62萬輛汽車,比2020年增長87%,當時特斯拉交付了49.96萬輛汽車。

四季度特斯拉來自於發電和儲能業務的營收達到6.88億美元,去年同期爲7.55億美元。增長受到供應的限制,儲能四季度同比出現下滑,毛利率-7.4%,在經歷了短暫的兩個季度的毛利率爲正之後,又進入虧損。受Megapack部署強勁的推動,2021年儲能部署同比增加了32%,需求仍然遠遠超過產能。2021年太陽能部署爲345兆瓦,同比增長68%,公司正在進一步改進成本,特別是安裝成本,以提高能源盈利能力。

四季度服務及其他業務收入10.64億美元,去年同期爲6.78億美元。 值得一提的是,服務業爲毛利率 1.5%,扭虧爲盈;碳積分收入不再是特斯拉的支柱。碳積分交易在第四季度帶來3.14億美元的收入,同比下滑22%,僅佔總營收的1.8%。而在2020年碳積分收入是特斯拉的主要利潤來源。四季度其資產負債表上持有的比特幣數量保持不變,沒有進行任何买賣,公司也沒有記錄任何相關減值,持有的比特幣價值持平在12.6億美元。

我統計出了2020年-2021年汽車業務、發電和儲能業務、服務及其他業務三大業務增長情況。隨着銷量提升,特斯拉賣車收入佔總營收的比重大幅增加,達到90%。扣除積分收入後,特斯拉GAAP汽車四季度毛利率也有29.2%。

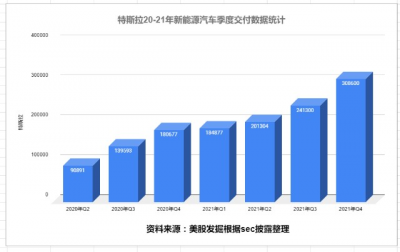

2021全年特斯拉共交付了93.6輛汽車,大超預期

數據顯示,特斯拉2021年第四季度交付了30.86萬輛電動汽車,打破了之前3季度24.13萬輛的單季度紀錄,大超分析師預期的26.7萬輛。從產品結構看,Model 3依然佔最大比例,全球銷量近51萬輛,佔到特斯拉總銷量的54%,Model Y銷售40萬輛,佔43%。回溯全年歷月銷售結構,Model 3的份額在走低,而Model Y的則直线上升。

2021年特斯拉共交付了936172輛汽車,同比2020年的499647輛增長了87%,這一數據也超出了此前所有分析師的預計。強勁的數據表現,得益於上海超級工廠的優秀表現,特斯拉上海超級工廠共交付48.4萬余輛,同比增長235%,其中有超過16萬輛的海外市場交付,滿足歐洲、亞洲等10多個國家的需求。 值得注意的是,在特斯拉剛剛公布的2021年93.6萬輛的交付成績單上,特斯拉中國的佔比高達51.7%,佔據其全球版圖的“半壁江山”。

毛利率彰顯特斯拉的核心競爭力

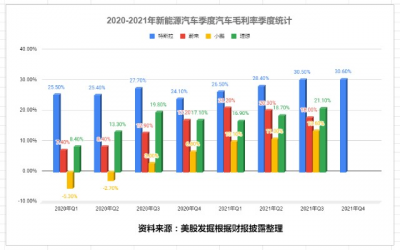

毛利率是一個衡量盈利能力的指標。其計算公式爲:毛利率=(銷售收入淨額-銷售成本)/ 銷售收入淨額。毛利率越高則說明企業的盈利能力越強,控制成本的能力越強。但是對於不同規模和行業的企業,毛利率的可比性不強。

特斯拉四季度季度整體毛利率爲27.4%,同比於上一季度19.2%增長了8%。四季度淨利潤的增加的原因之一是主營的汽車業務GAAP毛利率升至30.6%,較去年同期的24.1%上行450個基點。去除監管信用後的汽車毛利率爲29.2%,按季環比升超600個基點,創2017年一季度來季度最高。毛利率的繼續增長也並不意外,因爲特斯拉相比於小鵬、蔚來等國內新能源車企,在自動駕駛硬件方面棄用成本高昂的激光雷達,甚至將唯一的雷達也卸掉了,降低了整車的成本;

目前新能源三兄弟的四季度財報尚未披露,從三季度財報看理想、蔚來、小鵬的整車毛利率分別爲21.1%、18%、13.6%,特斯拉最近兩個季度毛利率均穩定在30%左右,遠遠領先其他新能源新勢力。

四大超級工廠現狀

特斯拉目前主要四大超級工廠,其中上海和弗裏蒙特超級工廠已經實現量產,德克薩斯和柏林超級工廠仍然在測試階段,並且由於環保問題,目前柏林超級工廠因爲進展緩慢。在第四季度,我們看到全球供應鏈、運輸、勞動力和其他制造業挑战的延續,限制了我們工廠滿負荷運轉的能力,特斯拉目前迫切需要德克薩斯和柏林超級工廠快速實現量產,來緩解全球出口壓力。

德克薩斯超級工廠:2021年底,德克薩斯州Gigafactory开始生產Ys型汽車。在austin制造的Model Y最終認證後,我們計劃开始交付給客戶。德州工廠目前初步具備投產能力,當前處於設備測試中,特斯拉計劃 2022 年一季度末下限首批 Model Y。

弗裏蒙特工廠:在2021年實現了創紀錄的產量。每年的總產能有可能超過60萬。公司的目標是在擴大新工廠的同時,使弗裏蒙特工廠的產量最大化

上海超級工廠:2021年全年,Model 3和Model Y的產量繼續上升。本地生產對於降低每輛車的成本和提高全球供應鏈的穩定性至關重要。上海超級工廠仍然是我們的主要出口中心。2021年,特斯拉中國上海超級工廠共生產了超過47萬台電動車。其中12月更是超過7萬台,達到70,847台。如果按照這個生產率,理論上一年大約可以生產85萬台,2022年上海超級工廠有望突破100w。

柏林超級工廠:生產過程中的設備測試已於2021年底开始。公司仍在最後敲定來自地方當局的制造許可,這將允許我們开始在歐洲交付德國制造的汽車。目前柏林工廠已經具備投產能力並开始接受 Model Y 預定,但最終許可尚未獲得。不過柏林工廠爬升緩慢,預計柏林超級工廠在2022年上半年的總量產預計將超過3萬台。值得注意的是柏林工廠的modely將由4680新電池供電結構的電池組提供動力。

2022年展望

特斯拉預計未來幾年的車輛交付年均增長率將達到50%;完全自動駕駛(FSD)軟件仍然是公司主要關注的領域之一,今年有望實現全自動駕駛;4680電池將在季度末交付,有望進一步提高整車毛利率;开發Optimus人型機器人是特斯拉今年最重要的工作之一,有望解決勞動短缺問題;特斯拉的保險目前在美國五個州可以使用。特斯拉希望到今年年底,80%的特斯拉客戶可以選擇特斯拉保險。

預計未來幾年的車輛交付年均增長率將達到50%

電話會議得知,馬斯克明確表示,受零部件短缺影響,2022年特斯拉將不會推出新車型,專注於盡快提高產能,預計未來幾年的車輛交付年均增長率將達到50%。“具體增長率主要取決於公司的設備產能、運營效率以及供應鏈的產能和穩定性。由於供應鏈成爲主要限制因素,公司的工廠已經連續幾個季度低於產能運行,這種情況可能會在2022年繼續。”公司的目標是盡可能快地增加我們的生產,不僅通過在奧斯汀和柏林的新工廠的產量,而且通過最大限度地提高公司在弗裏蒙特和上海的現有工廠的產量。目前,華爾街普遍預計是大約140萬輛,與2021年相比增長50%。如果超級公司都順利投產,我相信突破150w不是問題。

今年有望實現全自動駕駛

電動汽車市場的競爭力將取決於整個供應鏈和斜坡生產的產能增加能力,完全自動駕駛(FSD)軟件仍然是公司主要關注的領域之一。隨着時間的推移。我們的軟件相關利潤應該會加速我們的整體盈利。更重要的是,FSD是提高汽車安全性的關鍵組成部分,並通過提高汽車利用率,進一步加速世界向可持續能源的過渡。

團隊繼續在FSD Beta軟件上進行迭代,在整個季度中發布了7個更新。我們成功地將FSD測試版在美國的數量從第三季度的幾千輛增加到今天的近6萬輛。在第四季度,我們發布了一個新的用戶界面,具有可定制的應用啓動器,簡化的控制菜單和支持暗模式外觀。其他功能包括當轉向信號激活時,汽車盲點的實時視圖,可編輯的導航點,以及一系列新的遊戲娛樂和音頻功能。在本季度的早些時候,當哨兵模式激活時,我們在手機應用程序中添加了汽車攝像頭的實時視圖。制造是特斯拉的關鍵核心競爭力。馬斯克對此做出大膽預測,預計今年將實現全自動駕駛,並稱其是是有史以來意義最深遠的軟件升級。

4680電池有望進一步提高整車毛利率

4680 電池電芯直徑變大,成本降低,續航增益 16%,同時通過全極耳電極解決充電過熱和充電速度慢的問題。同時柏林工廠生產的 Model Y 計劃採用一體式底盤電池包;關於4680電池,馬斯克表示結構化電池包每天都有一定的組裝量,奧斯汀工廠每天也都會有新車裝上4680電池包,第一批搭載4680電池的車型可能會在近期,也許是一季度末开始交付。公司目前的項目,包括大型鑄件,結構電池組,4680電池和許多其他,應該有助於我們繼續最小化我們的產品成本

Optimus人型機器人有望解決勞工短缺問題

在特斯拉財報電話會議上,馬斯克告訴投資者稱,开發Optimus人型機器人是特斯拉今年最重要的工作之一。馬斯克說,人型機器人可以幫助美國解決勞工短缺問題,它首先會應用於特斯拉工廠。馬斯克稱:“隨着時間的推移,Optimus有可能會變得比汽車業務更重要。”特斯拉計劃在2022年的某個時候推出一個原型設備。這款機器人曾在去年特斯拉的AI日上亮相,有望在今年應用在特斯拉的工廠中,用於移動工廠內的零部件。

點評

特斯拉四季的營收和利潤大多符合我的預期,尤其是在包括芯片短缺的情況下,它們超出了華爾街一直以來的低預期。隨着奧斯汀和柏林工廠的爬坡,我們相信下半年在未來更快地增加總產量。不過全球供應鏈、運輸、勞動力和其他制造業挑战的延續,這將繼續給特斯拉的成本和產能帶來壓力,四季度我們看到特斯拉毛利率環比上漲僅10個基點,這需要等待4680電池量產進一步提高毛利率。不過,從長遠來看,我們對特斯拉的利潤率的擴大相當樂觀。在硬件方面,特斯拉正在積極推動制造創新和運營效率以降低成本。而隨着FSD的快速發展,以軟件爲基礎的利潤最終將成爲銷售硬件產生的利潤的有力補充。

科技分析師基恩蒙斯特(Gene Munster)近期撰文表示,十年之後,FSD付費業務將會在每年爲特斯拉帶來的收入將超過1000億美元,光是這項服務的市場價值就將達到8500億美元。特斯拉既是一家軟件公司,又是一家硬件公司。隨着FSD的成熟,特斯拉再次突破一萬億也只是時間問題。

截止收盤,特斯拉大跌11%,整體四季度財報符合預期,比如在嚴峻的環境下,汽車交付量大超預期,毛利率穩定在30%左右,但是沒有太多的亮點,大家備受期待的2.5萬美元的特斯拉汽車目前並沒有計劃,Semi、Cybertruck 和 Roadster等新車也將延遲到2023年上市,目前看柏林超級工廠也並沒有取得實質性的進展,FSD付費業務目前並不及預期以及美股加息利空導致市場環境不好等諸多問題!特斯拉技術面上已經跌破120日均线,進入技術熊市,離250日均线790美元僅有一步之遙,目前年线在720美元左右,可以關注下這兩個位置。對於長期投資者來說,每一次調整都是布局的機會,耐心做時間的朋友,跟隨公司一起成長。2022年我也將繼續跟蹤特斯拉,和大家一起見證特斯拉再創輝煌。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉Q4營收和利潤爆表,FSD+保險業務有望提升盈利水平

地址:https://www.breakthing.com/post/1593.html