如果有個從來沒從事汽車行業的人告訴你,他要造車,那么他大概率可能是瘋了。如果他說他有錢,那么可能是人傻錢多還瘋。

可現在,真有人把這件事做出點意思了。

8月,證監會核准浙江零跑科技股份有限公司(以下簡稱“零跑”)發行境外上市外資股及境內未上市股份到境外上市。

上周,零跑汽車成功通過港交所上市聆訊,即將成爲新勢力第四家上市公司。

當威馬還在苦苦等待港交所的答復,零跑一個暴趟,先衝线了。

零跑是騾是馬?

先看結論:

1、創始團隊有明顯“大華”烙印,缺少汽車產業經驗,走了不少彎路

2、核心競爭力可以歸結爲“全域自研”

3、全域自研可簡化供應鏈、統一接口、優化體驗;但前期成本高,起步慢

4、自研成果部分顯現,CTC技術與自動駕駛芯片均开始在量產車型配置

5、量產車型中,S01慘淡、T03妥協,C11終於找到了節奏

6、低價車型及新車型表現亮眼,交付量重回新勢力第一梯隊,但整體售價偏低

7、毛利率低,虧損持續擴大,持有現金不足以支撐下一階段競爭,上市融資迫切

8、當前時點,業績已是近年來最佳,可能是最適合的上市時機

9、在品牌、營收規模等方面,與蔚小理差距明顯,不確定性依然很高

Vol.1/ 團隊能力

零跑成立的時間不算晚,2015年12月成立。

之所以說零跑是外來的和尚,因爲他們的創始人朱江明完全沒有汽車產業的經歷。

60後的朱江明是浙江大學無线電專業畢業,1993年與傅利泉一起白手起家創立大華股份,負責研發、生產及供應鏈管理。朱江明帶領團隊研發出8路嵌入式DVR;主導HDCVI(高清復合視頻接口)技術,在全球申請了12項專利。大華股份成爲安防行業龍頭,全球安防行業市佔率第二。朱江明還獲得浙江省科學技術一等獎。

2008年,朱江明曾短暫加入摩托羅拉杭州公司,工作兩年後回到大華。

2015年,朱江明跨界造車,創立零跑。

作爲創始人,朱江明是典型的技術流,早期創業憑借技術取得了成功,因此零跑有天然的技術底色。

在此之外,朱江明創業成功,也保證了零跑初期有充足的的啓動資金,零跑創立之初,大華佔股33%,創業老夥伴傅利泉持股32%。

創業初期,朱江明還拉來了自己在大華的同事曹力,負責整車相關的研發,電池相關的研發和制造。

但是看曹力的履歷,也有點讓人看不懂。曹力主要是設計領域的大咖,獲得過紅點、IF等設計大獎,在加入大華前一直是設計崗,加盟大華後擔任高級工業工程師。這些履歷跟整車、電池研發,跨度太大。

唯一跟汽車有關的核心管理層是總裁吳保軍,但也是2020年才加入,吳保軍是吉林工業大學農機工程學院汽車與拖拉機專業,先後在廣州標致、廣州本田、廣州豐田、廣汽資本、衆誠保險工作。他的能力圖譜是汽車行業管理和營銷。

三位核心管理層,兩位來自大華,缺少汽車產業從業經歷,是比較偏科的存在。

有汽車產業背景的主要有3位VP:

巫存,負責電驅動研發及制造

履歷包括博世汽車部件公司、艾默生環境優化技術公司、蘇州三星電子公司

舒春成 負責供應鏈管理

在汽車供應鏈管理領域擁有近20年工作經驗,主要擔任奇瑞汽車高級採購經理

張光銀 負責整車制造

曾任職於北汽、奇瑞和日本豐田汽車

除此之外,負責自動駕駛、汽車電子研發及制造的VP周洪濤依然來自大華。

總結來說,零跑更像是老哥倆領着核心團隊,一頭扎進去造車,這確實是個非常需要勇氣的事情,也肯定會喫不少苦頭。

Vol.2/ 股權關系

股權關系上,也有着明顯的“大華”烙印。

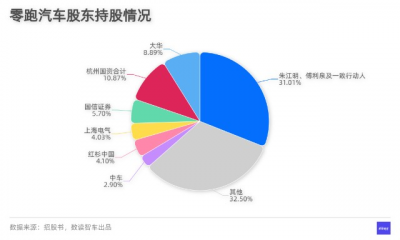

朱江明、傅利泉及各自的夫人採取一致行動,直接及間接持有31.01%的股權。

提交招股書前零跑完成了8輪融資,主要資方包括杭州國資旗下國舜領跑和綠色領跑、紅杉中國旗下紅杉智勝及紅杉捷勝、上海電氣旗下上海電氣香港、中國中車旗下金華輿軒、國信證券等。

其中,杭州國資合計持股約10.87%、國信證券5.7%、紅杉中國持股約4.1%、上海電氣持股約4%、中車持股約3%。

主要高管持股中,VP兼董祕敬華持股0.71%。2021年的股權激勵中,嫡系曹力獲得0.16%的權益,總裁吳保軍獲得0.06%的權益。這也深刻說明,跟對人的重要性。

Vol.3/ 核心競爭力

由於創始人對技術的篤定,零跑的主要精力就集中在技術創新上。

根據財報,零跑號稱擁有全域自研和垂直整合能力。

拆开說,“全域自研”與“全棧自研”有一定區別,全域自研是自研自制智能電動汽車核心系統及電子部件中的所有關鍵軟硬件。

相比於全棧自研硬件上依賴第三方,全域自研的好處之一便是:可以向上遊供應鏈垂直整合。帶來的結果是簡化供應鏈條,降低採購成本,而且在當前新能源汽車供應鏈緊張的情況下,簡化供應鏈條的成本優勢更明顯。

另一個好處則是體驗。零跑的邏輯很清楚,就如同蘋果的閉環系統,把軟硬件掌握在自己手裏,自然對整體的體驗感更有把控力。

但全域自研,電池、電驅、自動駕駛、智能座艙等都需要親力親爲。

電池系統是主要的創新點。零跑推出CTC(電池底盤一體化)技術,將在C01車型上使用,零跑號稱“全球首家”,但公开信息看,特斯拉已經在Model Y上有應用;比亞迪在財報中提到CTB(電池車身一體化),在理念上相近。但這項技術至少在新勢力中是獨特的。

電驅系統上,零跑研發了Heracles,能實現對電機、控制器、減速器的集成,號稱工作效率可達到92.3%,電機最高效率94.9%。另外,零跑預計在今年推出“盤古”油冷電驅系統,號稱最高能量轉化效率94.6%。從業界的介紹看,這一模式可以更簡化的物料清單來實現成本控制。

智能座艙方面,零跑研發了智能座艙Leapmotor OS。

自動駕駛方面,零跑自研Leapmotor Pilot 3.0,具有自適應巡航、自動泊車以及自動緊急制動等22種功能。值得注意的是,零跑去年與大華聯手研發AI自動駕駛芯片凌芯 01,28nm制程工藝,功耗爲4W,算力爲4.2TOPS,目前已經在C11上搭載。自研精神很值得敬佩,但算力比主流的芯片還有很大差距。

從汽車論壇看,智能座艙中,車主對提前的空調制冷等技術反饋較多,但整體對自動駕駛的感知很少。

除了體驗,當軟硬件統一,復用率會更高,進而會提高研發效率,降低研發成本。零跑表示,底層算法、數據、通訊協議統一,形成平台化電子電氣架構和整車架構,可以在不同電動車型間高度復用。

簡而言之,零跑的核心競爭力可以概括爲“全域自研”。這主要得益於早期在安防行業的積累,讓零跑具備軟硬件協同的技術基礎。

話雖如此,朱江明畢竟不是汽車產業科班出身,短板有那么容易補齊嗎?

Vol.4/ 產品表現

全域自研最大的問題在於起步緩慢,前期研發周期更長。

零跑目前一共發布了4款車:

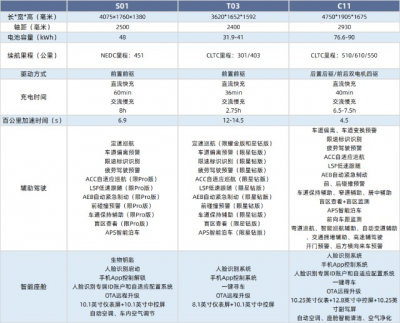

2019年7月,純電轎跑S01,13-15萬

2020年5月,純電微型車T03,6.9-8.5萬

2021年10月,中型純電SUV C11,16-20萬

Q3即將交付大型純電轎車C01,18萬-27萬

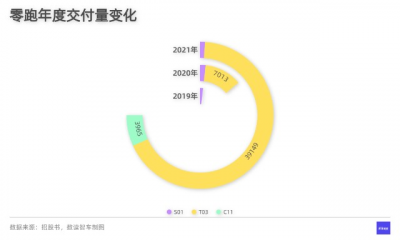

能看出來,零跑前期進展緩慢,2015年底公司成立,2019年中才交付第一款車,大部分新勢力都是在2017-2018年交付第一款量產車,基本可以說零跑當初差點造不出車。

但彎路不止於此,早期的第一款車S01非常慘淡。

S01發布時,朱江明躊躇滿志,設置的銷售目標:

2019年交付1萬台

可現實很打臉,到2021年S01一共賣了2705台,除了2019年四季度,季度交付量從來沒超過500台。

根本原因是,這個車太別扭,Coupe造型、兩排座椅,軸距卻只有2500mm,被戲稱爲“四不像”“審美下限”“老年代步車”。而且,S01明顯不夠成熟,在上市後遭遇了車主維權。

S01开門黑之後,零跑調整策略,做了小車T03。在外形上,酷似奔馳smart。由於售價較低,T03逐漸打开銷路,到2021年一共賣了46162台,並且2021年Q4單季度銷量超過了1.3萬台,但說不錯也只是跟S01比,這個時間段,造車新勢力單月銷量都可以超過1.3萬。

今年以來,T03的銷量逐漸擠進乘聯會新能源轎車銷量榜單,但普遍都在中下遊。價格類比五菱宏光MINI,銷量只有後者的約五分之一。

到C11,零跑慢慢找到了節奏。一方面,线下銷售服務網絡兩年內從49家快速擴張到291家;另一方面,C11的產品力有明顯提升。審美恢復正常,軸距拉到2930mm(達到中大型SUV的規格),甚至還提供四驅版本,自動駕駛功能基本全車型配置,各方面性價比做到了合格。這一次,零跑終於不再是笑話了。這款車從今年3月开始就頻繁擠進乘聯會新能源SUV銷量榜單,7月交付量已經達到6582台,躋身榜單前十。

即將在9月交付的C01,CLTC續航717km(換算成NEDC大約660km),採用CTC技術。按照公布的預售,4小時預訂量20764輛,預計短期內C01預計銷量不會很差。

C01之後,零跑會在接下來三年間發售7款車型,包括2款轎車,4款SUV和1款MPV,進入規模化階段。

在今年的發布會上,朱江明豪言

自研能力對標特斯拉,3年內超過特斯拉,2025年產出80萬輛車

且不說如何評定自研能力超過特斯拉,單是80萬產能就是一道巨大的門檻。根據財報,零跑目前只有浙江金華市一個工廠,年產能只有20萬輛,杭州工廠正在建設,預計明年开始投產。

零跑目前所處的16-30萬的價格段位,可替代性很強,亟需擴充產能。財報中零跑提到,25%的募集資金用於提升產能,足以看出緊迫性。

現實一點來說,如果C01能夠在市場上立住陣腳,後續的車型能夠一步步做出爆款,至少零跑很有希望穩住第二梯隊,站上第一梯隊。

Vol.5/ 財務表現

從財務數據看,今年上市,時機既合適也十分迫切。

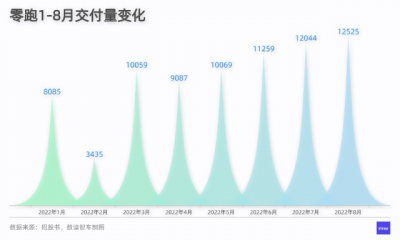

說時機合適是因爲現階段銷量相對好看。注意,是“相對”。

今年以來,零跑的整體銷量多次超越蔚小理(T03售價低導致有一些水分),C11表現亮眼,C01交付在即,又雄心壯志地安排7款車型,有產品有想象空間。

銷量步入正軌後,零跑汽車的業績也有明顯改觀。營收2020年增長了440%,2021年增長了396%。

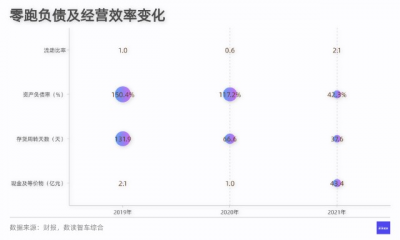

得益於Pre-IPO輪融資,資產資產負債率從150%降到42.3%,流動比率增至2.1倍,短期負債壓力減小。

除了自身逐漸向好,同行的襯托也可能進一步推高估值。今年是規模化的前夜,理想、小鵬、蔚來都處於新老產品交替的階段,銷量都是環比下滑。零跑反倒處於上升期,得到了更多關注。

一旦進入規模化階段,零跑的不確定性會很大,到時候再上市很可能會遭遇像威馬汽車這樣的局面。

說迫切,是因爲零跑需要上市補充彈藥。

這其中有兩個主要因素。其一,零跑現在依然沒有足夠的現金儲備。

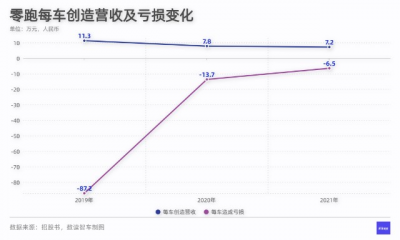

由於T03的價位低,並且目前依然佔據銷量的半壁江山,零跑最近三年的ASP(平均每台車銷售價格)逐年走低。2021年的ASP只有7.2萬。2021年,零跑全年虧損28.5億,這已經是首次虧損低於營收,平均每台車虧損6.5萬,造一台虧0.9台。

虧損的原因很多,一個是新能源造車的成本極高,特別是動力電池,可以說造車企業融錢送給電池廠商。2021年零跑銷售成本45.2億,其中33.7%是向前五大供應商採購。

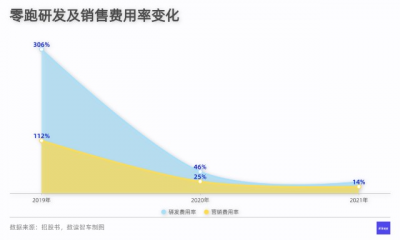

虧損的另一個原因也需要歸結到零跑的模式上。全域自研的模式,看起來很好,但對資金的消耗也是巨大的。2021年研發費用7.4億,研發費用率雖然有明顯降低,但24%的費用率依然遠高於已披露業績的新勢力。

截至2021年末,現金及等價物爲43.4億,比期初已經增加了42.4億,但橫向對比,只相當於蔚小理們的“零頭”。

根據招股書,今年僅僅一個月,零跑的現金就減少了約3.2億,最近三年,經營活動現金始終處於淨流出狀態,並且逐年擴大,2021年流出了10.2億。

接下來擴產能,大規模發新車的階段,極其需要資金。加上虧損規模大、銷售成本高,這個規模的現金儲備很快就會燒沒。

在這個時機上市,行業增長,資本對虧損有足夠的包容度,也愿意給態勢良好的企業高估值。

那么,零跑值得多高的估值?

未來的評判只能大致類比測算,由於零跑前期發展緩慢,落後於蔚小理,增長軌跡可以參照蔚小理此前的發展軌跡。

目前蔚小理在港交所的估值2201.5億、1021.5億、2000.4億人民幣(截至9月2日,按匯率換算),2021年營收爲331.697億、209.9億和270.1億,對應PS(市銷率)爲6.6、4.9和7.4。

在起速後的第二年,零跑今年的銷量有望達到10萬輛,C11成爲主力車型後ASP會有提升,以2022年營收約80億測算,按照悲觀、中觀、樂觀估計,分別賦予PS爲5、7、9,對應的市值可能在400億、560億和720億左右。

但零跑的未來真的能兌現期待嗎?

積極的因素是:

1、S01到T03到C11,能夠看到管理團隊很強的糾偏能力,同時技術不斷進化

2、正處於銷量快速增長階段,大概率實現非线性增長

但問題也很明顯:

1、全域自研依然消耗資金,零跑的研發投入沒有規模優勢,行業領先難度大

2、產能受限,快魚喫慢魚階段,掉隊風險很大

外來的和尚,終於在創業7年時,邁入高增長階段,現在可能是零跑能拿到好估值的階段,而未來的挑战,即將像黑雲一樣壓過來。

數據報告

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:數讀零跑:外來的和尚,能念好經嗎?

地址:https://www.breakthing.com/post/15968.html