寒氣並沒有吹到拼多多身上。

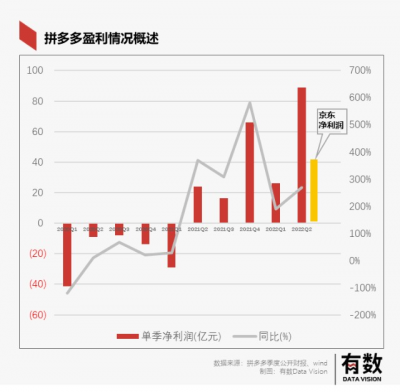

8月29日,拼多多第二季度財報顯示,公司營收實現314.4億元,同比增長36%。淨利潤89億元——是京東的兩倍。

算下來差不多一天淨賺一個億。

要知道,京東的利潤,還是在銷售和管理費用相比去年同期減少13.72億的基礎上實現的。而拼多多這邊,百億補貼仍然存在。

業績好到公司的高管在電話會上強調,“一些偶發因素影響了本季度整體費用,因此不應將本季度的盈利作爲未來的參考。”

在這一期的財報裏,拼多多其實只解答了一個問題:

人們在沒有錢的時候,會如何消費?

01

不降本,卻更掙錢了

在一衆降本增效的浪潮中,拼多多三個月賺了近90億元,同比增長268%。

在已發布今年上半年業績的互聯網公司裏,淨利潤排名騰訊第一、阿裏第二、拼多多衝到第三。

而在去年年報期,這個位置是百度的。

提高利潤只有兩種方法,要么降低成本,要么多賣貨增加營收。

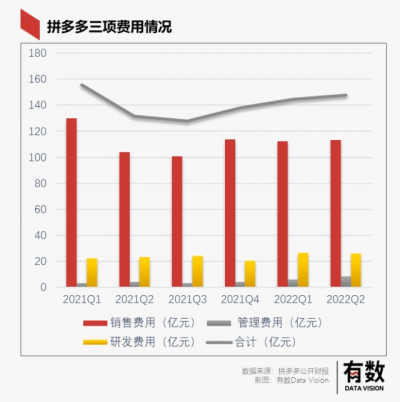

從成本端來看,拼多多喊得最響的“百億補貼”依舊沒有縮水,三費合計同比增長2.1%。

在“補貼力度”沒有大增大減的前提下,拼多多的營收卻同比增長36%,達到314.4億元。進而直接將淨利率從去年二季度的10.48%提升到了今年的28.29%。

很難想象,一個主要賣9.9的垃圾袋和抽紙的電商平台能有近三成的淨利潤。但其實原因也並不復雜。

從大環境來說,一方面,在經濟下行的背景下,人們減少了可選消費的支出,而紙巾、垃圾袋這些日用品的剛需並不會減少,從而在營銷和補貼力度並未提升的情況下,實現了銷售額的增長。

白話一點,假設原來一個人有100元用於消費,其中50元花在淘寶,50元花在拼多多上,那么現在可能只有80元用於消費,而依然有50元花在拼多多上。

另一方面,在上海疫情期間,拼多多迅速打通了社區的進入通道,打通“最後一公裏”,做了專門的“上海保供”以及社區團購等。

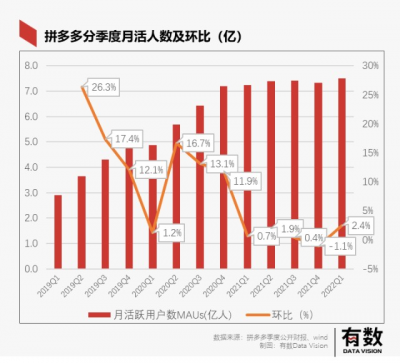

從拼多多自身的業務來看,這期財報拼多多並沒有披露用戶數據。但在此前的財報中拼多多的活躍买家數量,在2021年底達到了恐怖的8.687億。

而自2020年Q2开始,拼多多的月活人數季度環比一直處於下降趨勢,並且2021年Q4季度環比首次負增長,月活用戶數停滯於7.3億大關。

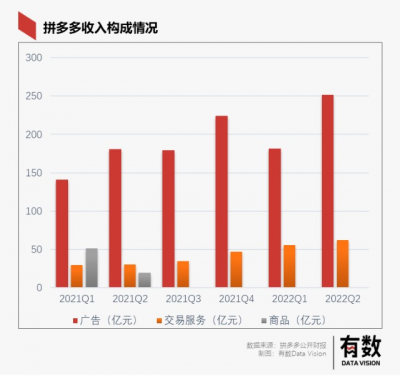

而拼多多的營收主要分爲了廣告、傭金和自營商品(如今已取消)銷售三部分,而其中廣告和傭金的增長是相輔相成的——拼多多的銷售額越高,流量就越值錢,廣告收入也就越多,傭金收入亦然。

因此在用戶規模見頂的情況下,想要提升銷售額自然是吸引更多的優質大牌入駐,一方面提高客單價,另一方面也帶動廣告收入的提升。

就這期財報來看,目前廣告爲主要的增長引擎,因此可以說明拼多多的品牌化卓有成效。

在今年年初,拼多多在公司內部成立專門的品牌小組,按照一貫的ABB的命名方式,命名爲超星星小組,目的非常明確——直接拉行業中高端品牌入駐拼多多。

02

面向品牌的百億補貼

今年的618號稱“史上最艱難”。但拼多多推出了品牌專場,先後發放了30億消費紅包,並通過百億補貼二次覆蓋、大牌直降等方式,連接入駐的品牌和消費者。

品牌化的效果在這一次618可見一斑:據統計,首批報名品牌專場的國內外品牌有500多家,包括了美的、西門子、TCL、小米、COACH等。同時,不少品牌還在拼多多开出了旗艦店。

拼多多早在2019年就喊出了“百補”的口號,擴充自己除了白牌以外的品牌廠商數量,但過程並不順利。因爲拼多多的低價會破壞大牌森嚴的價格體系:都在线上花便宜的價格購物了,线下的經銷體系就無人問津。

關於线上價格體系損壞线下經銷商的例子,最近格力經銷商“倒戈”格力,便是最好的說明。

因此,在拼多多百億補貼口號喊得最響亮的初期,大牌還是與拼多多保持着距離。一些品牌甚至是以經銷商的名義入駐。

由阿布親自帶隊的“超星星”計劃成爲了一個轉折點,促成了拼多多在618的進展。那么這個超星星計劃與之前相比,神奇的地方在哪裏?

首先,爲了吸引旗艦店,拼多多允許旗艦店自己來定高價維持品牌的價格體系。但與此同時,則通過補貼的方式,讓消費者以更低的價格买到手。

這種“賣得不便宜但买得便宜”的方式和淘寶很像。只不過淘寶優惠的方式花裏胡哨,比如隱形單品券、直播間單獨鏈接,但拼多多的優惠簡單粗暴,就是直給的補貼。

這也很好理解,一方面,拼多多已經形成了“低價”的消費心智,另一方面,在這個連購物車都沒有的平台上,花裏胡哨的優惠方式對消費者而言是一種門檻。

其次,則是通過廣告資源位的傾斜吸引品牌。

在超星星的規則下,品牌花1塊錢,可以獲得價值2-3塊的廣告資源位。這次618“品牌專場”就是一種資源傾斜,已經不僅僅是“百億補貼”的標籤,而是整個活動頁面。其他資源位還包括種果園樹的遊戲等。規格提升可見一斑。

另外,超星星是通過與商家籤年框的方式進行的。

這種方式的聰明之處在於鎖定了品牌的年度預算。既然品牌今年有預算,那么就一定會花人力、物力做這個事情。把錢花在有保障的地方,自然是安心的。這樣籤訂年度战略計劃,不僅對新招的商家,也面向平台的存量商家。

根據國金證券的數據,超星星計劃成功引進了3000-5000個品牌[2]。

可以說拼多多當初是怎么低價爭取消費者的,現在就怎么低價爭取品牌主。超星星計劃,某種程度上可以理解爲是面向品牌的百億補貼。

03

一分錢的視頻生意

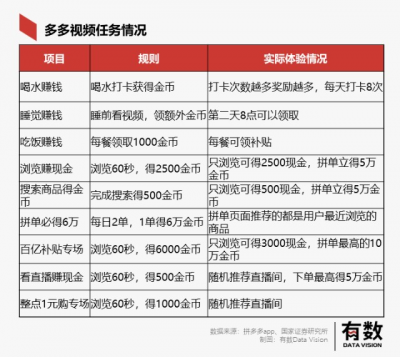

拉來了金主爸爸們,如何增加資源位的投入?頁面廣告和遊戲固然是一部分,除此之外,拼多多把重點放到了視頻上。

拼多多在2020年上线了多多視頻,但它的存在感並不強。今年2月,拼多多把“多多視頻”提到了一級入口,取代了原先的“直播”。

關於多多視頻,有兩方面的理解維度。

對拼多多而言,它是提升用戶粘性的工具。提升的方式也很“拼多多”:刷視頻就返現,而返現金的非常快,看一條,微信秒速到账一分錢。

效果立竿見影:過去拼多多用戶的平均在线時長是23分鐘,多多視頻的用戶平均在线時長在45分鐘,瞬間翻倍。

把用戶的數量和時長攥在手裏之後,多多視頻就成爲了廣告理想坑位。面向品牌,超星星也就多了一張牌。

拼多多已經將商家的直播整合進了多多視頻,而且出現的頻率之高令人咋舌:大概現每刷6個會出1個直播間商家买貨,而視頻本身也大多是帶貨視頻。

但這種節奏並不會引起消費者的反感:都已經讓你刷視頻提現了,看幾個帶貨直播不過分吧?再者,視頻內容也是根據用戶的瀏覽和購买記錄來投放的,也有算法提供的相關性。

拼多多花了1分錢,從用戶那兒拿來了注意力(光多多視頻的日活就有近8千萬),又把用戶的注意力賣給品牌方,從而還吸引了品牌入駐。

翹得一手好槓杆。

不過,多多視頻主要是圍繞着多多的電商來做,其劣勢也在於內容質量。想要提升用戶留存時間,還是要看內容吸引力的。

不過話又說回來,大部分人或許都是把多多視頻當背景在刷,有幾個人會記得到底在上面看了啥?

在一份亮眼的報表發布後,拼多多在談到未來的“盈利”時謹言慎行,說本季度不具備參考價值,但在談到未來的战略時,又顯得非常高調,這其中就以“百億農研”爲代表——拼多多2021年8月宣布設立“百億農研專項”,說要推動農業科技的普惠。

每每財報季,拼多多都會說將要把利潤投入到“百億農研”中,在它未來的战略裏,這個項目處於怎么樣的地位呢?

04

未來的變數

最近拼多多新業務中,值得關注的業務主要有三塊:百億農研、快團團、以及出海。

農產品項目其實就一句話:我有9.9的垃圾袋,爲什么不能有9.9的香蕉蘋果大白菜?

“百億農研專項”可以總結爲兩個維度:一是優化農業的生產和運輸等各個環節;二則是扶持農人,具體來說,也就是提升他們對電商和數字化的認知。

一個合理的推測是,拼多多的“百億農研”最終希望讓更多的農人來拼多多开线上店鋪。

其目的都是爲了減少農產品供給過程中的損耗,減少中間商賺差價,用最低的成本將農產品從地裏送到消費者嘴裏,從而提高利潤水平。

而這本質上和讓賣垃圾袋餐巾紙的商家线上售賣是一樣的思路:仍然是在做白牌的生意,畢竟農產品本身是很難有品牌化的。

這裏的一個問題是,農業的方向和拼多多的“品牌化”有所背離。農業之於電商的“貨幣化率”是很低的。

所謂“貨幣化率”,就是營收/GMV,也就是電商有多少收入是通過买賣商品差價之外獲得的,比如廣告、推廣位、競價排名等等。

但農產品是不會去電商購买廣告的。愿意投放廣告的往往都是汽車、奢侈品這樣的高溢價產品,賣個幾十只包包,廣告費就賺回來了。而農產品沒有品牌,溢價很低,農民花個幾十萬买個廣告位,要賣多少顆蘋果才能把錢賺回來?

再者,對於拼多多的流量機制來說,只要我能把9.9壓到9.8,那么最好的分區推薦位就是我的,爲何要去做投放?

當然,雖然貨幣化率的問題確實難以解決,但賣了這么多年垃圾袋的拼多多依然賺的盆滿鉢滿,這也就並不是什么大問題,反而能夠利用農產品去提高拼多多在“平價商品”意義上的全品類覆蓋。

相比而言,在上海封控期間存在感頗強的“快團團”倒很少被談論。這可能與它的战略地位相關。

它在疫情期間的貢獻不假,這是由於它在短時間內,把各類電商平台之外的資源聚集了起來,比如供貨方的農貿公司和夫妻水果店以及封閉小區的團長。物流方式有什么用什么,於是在其他電商平台的物流無法流通的情況下,完成了“最後一公裏”的運輸。

雖然快團團影響力並不小,大量淘客轉移到了微信的陣地——他們曾爲淘寶創造過千億的GMV——但快團團本質上就是建立在微信生態裏的工具,沒有什么技術門檻,與“群接龍”類似。

最後則是拼多多於9月1日上线的跨境電商平台Temu,首站面向北美市場,當前還在測試期,PC端主頁上,主要以20美元以下的夏季女裝,和5-10美元左右的首飾組成。

但這兩塊業務要給它下一個定義或者展望還爲時尚早,可能還需要進一步的轉化。

05

尾聲

有那么一些公司,業績總是和經濟有着千絲萬縷的聯系。

比如分衆傳媒是經濟的滯後指標:經濟景氣,公司打起廣告出手闊綽,分衆躺着賺錢。反之,經濟不景氣,一衆互聯網公司勒緊褲腰帶,分衆的業績自然慘淡。

至於拼多多,創始人那句“五環內的人理解不了拼多多”現在看起來並無道理:白領不會計較奢侈品的幾百萬,卻會計較垃圾袋的幾塊錢。拼多多的品牌化確實取得了進展,但從現在的情況看來,至少在輿論裏,它與“消費降級”的聯系會愈加緊密。

宏觀經濟學家們要么幹脆把拼多多的業績拿來當反指好了。

[1] 拼多多2022年第二季度財報

[2] 費用優化利潤釋放,社區團購前景可期,國金證券

[3] 拼多多刺入SHEIN腹地 虎嗅APP

編輯:張澤一

制圖:李天驕

責任編輯:張澤一

研究支持:張澤一

- 拼多多(PDD)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:日入三億,拼多多沒有感受到寒氣

地址:https://www.breakthing.com/post/16045.html