摘要

蘋果的增長率在過去幾個季度放緩,2022財年第二季度每股收益下降。

蘋果的硬件銷售將受到潛在衰退的影響。

如果轉向虛擬現實和增強現實,元平台和蘋果將爭奪主導地位。

如果沒有iPhone的銷量,蘋果顯然被高估了。

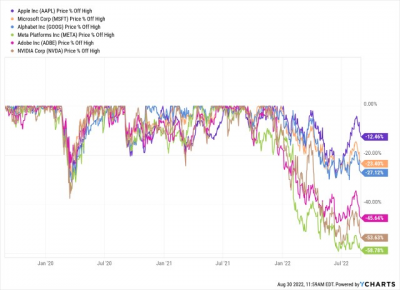

美國股市是近幾年來跌幅最大的股市之一。尤其是科技領域的許多股票跌幅極大。從之前的歷史高點來看,微軟下降了23%,Alphabet下降了27%,Adobe下降了46%,NVIDIA下降了54%,元平台下降了59%。

自從我幾天前开始寫這篇文章以來,蘋果(納斯達克股票代碼:AAPL)的股價略有下跌,但令人驚訝的是,蘋果的股價仍在接近歷史高點。目前,蘋果的股價比其歷史高點低12.5%,因此蘋果是表現最好的主要科技公司之一,並沒有受到最近市場拋售的影響。這不僅有趣,需要解釋,而且可能是投資者忽視某些風險的一個例子。顯然,投資者認爲蘋果不需要打折,而大多數其他科技股的交易價格要低得多。在我看來,蘋果可以(!)被高估,在下面的文章中,我們將解釋爲什么會出現這種情況。

季度業績

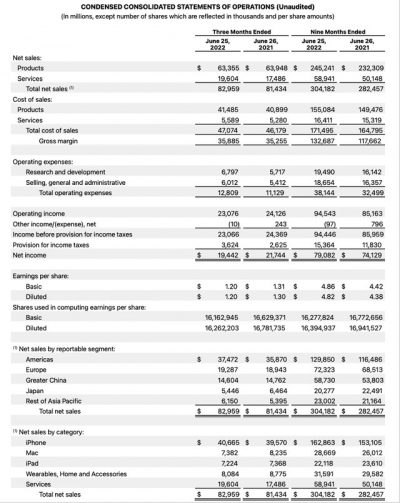

在尋找疲軟跡象時,第三季度業績可能是一條信息。從頂行來看,第3/22季度淨收入爲829.59億美元,而第3/21季度爲814.34億美元,同比增長1.9%。盡管服務銷售仍可能增長(同比增長12.1%),但產品銷售已經下降(同比下降0.9%)。營業收入同比下降4.4%,從去年同期的24.26億美元降至本季度的23.76億美元。最後,攤薄每股收益從21年第三季度的1.30美元下降至22年第三季的1.20美元,同比下降7.7%(淨收入下降幅度更大,但流通股數量的減少可能會抵消一點下降)。

按類別看淨銷售額時,服務銷售額增加(如上所述),iPhone銷售額增加(同比增長2.8%),但Mac、iPad和“可穿戴設備、家庭和配件”的銷售額下降。

而且,如果不只是看一個季度,情況也不太好。與許多其他科技公司一樣,增長率正在下降。收入、毛利潤、營業收入和每股收益的增長率現在已經連續五個季度下降。然而,蘋果的股價已接近歷史高點,而大多數其他大型科技公司的股價在過去幾個月裏都在下跌。

經濟衰退

到目前爲止,我們看到增長率在下降,但也必須記住,由於疫情,2020年和2021的增長率極高,大多數科技公司都從中獲利。大多數科技公司無法保持高增長率並不奇怪。

但我們也必須討論,由於潛在的經濟衰退,蘋果可能面臨進一步下滑的風險。我多次提到,我認爲美國非常接近嚴重衰退(我不是唯一一個)。回顧過去的經濟衰退,蘋果似乎沒有受到經濟衰退的影響,但我不知道過去的業績是否預示着未來的業績(尤其是在這種情況下)。在金融危機期間,蘋果剛剛發布了iPhone,並开始了其令人印象深刻的銷售增長和iPhone越來越受歡迎的故事。

在我看來,蘋果不能在下一次衰退中重蹈覆轍,我們不僅會看到iPhone銷量下降,iPad、Mac和可穿戴設備(如Apple Watch)的銷量也將進一步下降。對於許多人來說,iPhone是重要的日常用品。然而,我預計,在經濟衰退期間,很多人會推遲購买新iPhone幾個季度,甚至一到兩年。此外,由於蘋果手表或AirPods等其他物品的重要性更爲降低,購买可能會推遲更多(甚至更長)。據估計,全球約有10億人擁有iPhone,2021,蘋果售出約2.4億部iPhone,這意味着人們平均每四年更換一次iPhone。當然,每5年更換一部iPhone(或者換成更便宜的替代品)是可能的。當1/3或的iPhone購买推遲一年,對收入產生嚴重負面影響時,這就足夠了。

雖然硬件銷售將受到影響,但服務銷售可能會更加強勁。在我的上一篇文章中,我寫道:

服務銷售包括來自app store、Apple music、Apple Pay或Apple TV+的收入,在我們處理訂閱模式時,這些銷售可以被視爲比iPhone銷售更一致,這導致了更一致的收入流。這也可能有助於iPhone銷售更加穩定。如果我支付了幾個應用程序的費用,可能會使用Apple Music(盡管我可以切換到其他許多類似的提供商),並將我的數據存儲在Apple的雲中,那么再次購买iPhone以便能夠以類似的方式使用服務的動機要高得多。

問題仍然是,在2021財政年度,產品銷售佔總銷售額的81%。在經濟衰退中,服務銷售可能更爲強勁,但由於只有19%的總銷售額來自服務,我仍然預計在經濟衰退的情況下,收入會下降。

蘋果與Meta

在下一節中,我將重點討論兩大技術公司的競爭——一方是蘋果股份有限公司,另一方是元平台股份有限公司。聽到這兩家公司在競爭並不奇怪,這一說法多年來一直是正確的。但特別是自從蘋果的應用程序跟蹤透明功能發布以來,這對Facebook和Instagram的創收能力產生了巨大的負面影響,兩家公司似乎存在“不可調和的差異”。

但這並不是蘋果和Meta陷入深度哲學競爭的主要原因-主要原因是關於Metaverse的爭論。雖然元平台更注重虛擬現實及其Oculus耳機,但蘋果更注重增強現實。由於增強現實使用的是真實世界環境,iPhone-已經被數百萬用戶嵌入到真實世界環境中-可以輕松地“訪問”增強現實。與元平台相比,這可能是蘋果的一大優勢。iPhone已經在全球數百萬用戶手中,而Meta平台需要客戶先購买Oculus耳機。看看2021的銷售數據,蘋果賣出了約2.4億部iPhone,而元平台賣出了約870萬部Oculus設備。當蘋果推出AR功能時,數百萬用戶可能能夠立即利用,而元平台首先需要說服人們購买Oculus。

目前,蘋果似乎是硬件領域無可爭議的領導者,而元平台也沒有任何機會。然而,值得指出的是,諾基亞也曾是手機領域的主導者,2007年的市場份額超過50%。這一故事特別有趣,因爲諾基亞被蘋果推翻,盡管看起來不太可能(2007年不太可能),但蘋果也可能被推翻。在依賴持續創新的行業中,在幾十年內擊敗競爭對手是極其困難的。而元平台無疑具有挑战蘋果的財力。

有人可能會提出這樣的論點,扎克伯格(和元平台)不想只是別人的應用商店(例如蘋果的應用商店)中的一個應用。元平台希望成爲應用商店,擁有自己的硬件、軟件和生態系統。這就是扎克伯格的元宇宙愿景。爲了實現這一目標,元平台必須從智能手機轉向虛擬現實耳機。我知道巴菲特認爲蘋果是一家擁有廣闊經濟護城河的偉大企業。我在上一篇文章中指出,蘋果正在拓寬其護城河,但iPhone周圍只有一條薄弱的護城河。蘋果的護城河源於應用、應用商店以及由此產生的轉換成本。

如果虛擬現實能夠成功,元平台將處於有利地位。盡管Oculus在2021僅售出8.7台設備,但所有虛擬現實耳機中的80%都是OculusQuest 2,因此元平台是該市場的主導者。蘋果和元平台似乎也有可能共存,因爲增強現實將以不同於虛擬現實的方式使用。

內在價值計算

蘋果公司面臨的最後一個問題可能是估值過高,至少在未來幾個季度,這會產生一些下行潛力。根據Seeking Alpha的說法,蘋果在這一點上被高估了。我們當然可以證明蘋果的股票相當昂貴。該股不僅明顯高於過去十年的平均市盈率和市盈率,而且該股的估值倍數也是過去十年中較高的。這一觀點還基於這樣一個事實,即許多大型科技公司的股價下跌幅度相當大(如上所述),而蘋果的股價則接近歷史高點。

但對蘋果也有不同的看法。考慮到蘋果在過去十年中每股收益的復合年增長率爲18.96%,在過去五年中復合年增長爲21.98%,在過去三年中復合年均增長率爲23.51%,我們可以很容易地得出這樣的結論:蘋果應該獲得更高的估值倍數。我們還可以提出這樣一個論點,即蘋果在前幾年被低估了,當時該股票的市盈率僅爲10至20倍(或自由現金流)。

無水晶球

就蘋果而言,這一切都取決於該公司在未來幾年能實現的增長率,而這些增長率取決於大的消費趨勢、技術和習慣的變化,這些變化極難預測。我們都知道史蒂夫鮑爾默(Steve Ballmer)在2007年關於iPhone的聲明,或者德卡唱片公司(Decca Records)在1962年關於“披頭士”的聲明。但回顧過去,取笑這些人很容易,但我們必須承認,預測這些趨勢極其困難,甚至更難預測這些趨勢的時間。

回顧過去,諾基亞在2007年被高估了,因爲蘋果發明iPhone的風險並未反映在股價上。但另一方面,誰知道呢。現在蘋果也是如此。如果發生重大變化-這是可能的-蘋果可能會被高估,因爲如果沒有iPhone的銷售,蘋果將是一家完全不同的公司,可能只產生其收入的一小部分-就像iPhone推出幾年後諾基亞所做的那樣。

結論

蘋果是一家難以預測和估計的公司。在我看來,該公司沒有明確的護城河,但在過去15年中,該公司仍報告了驚人的增長率。分析師顯然對蘋果也有類似的擔憂(可能難以評估該股),這可能是蘋果在兩位數高增長率的情況下仍以如此低的估值倍數交易的部分原因。

我們可以說,蘋果在2007年比諾基亞准備得更好。顯然,蘋果在元平台上的關注時間與元平台類似(甚至更長),如果突然轉向虛擬現實,蘋果可能能夠與元平台展开競爭。但我們不應忽視iPhone突然不再是每個人都使用的技術的風險。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 蘋果(AAPL)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蘋果:投資者是盲目和天真的嗎?

地址:https://www.breakthing.com/post/16275.html