圖片來源:東方IC

8月下旬,第四範式港交所IPO申請狀態變更爲“失效”。隨後,9月5日,第四範式再次於港交所遞交了招股書,而這已經是第四範式第三次在港交所遞表了。

一年前的8月,第四範式曾向港交所首次遞交招股書,但今年2月,其IPO申請狀態變爲“失效”,隨後,第四範式又在10天內再次向港交所遞交招股書,半年後IPO申請狀態再次變爲“失效”。

可以說,第四範式陷入了與其他未上市AI企業相同的困境,IPO進程多少有些坎坷。盡管目前其融資總額已超過10億美元,但虧損額也在逐年增大,已累計虧損超過40億元,而這與其前期研發費用的高額投入緊密相關。

此外,第四範式所布局的決策類人工智能賽道雖然避开了AI明星公司最初所布局的視覺人工智能領域,但或許其將直面更加強大的綜合型互聯網公司HBAT(華爲、阿裏、百度、騰訊)的競爭。

“資本寵兒”越虧越多

第四範式成立於2014年,其高管團隊大部分是百度出身。

根據招股書,第四範式創始人兼CEO戴文淵曾擔任百度在线網絡技術(北京)有限公司主任研發架構師,負責百度搜索廣告系統的研發及管理。執行董事兼首席研究科學家陳雨強曾擔任百度在线網絡技術(北京)有限公司資深工程師。首席架構師胡時偉曾擔任百度時代網絡技術(北京)有限公司資深研發工程師,負責提供技術架構相關支持。

近年來,第四範式受到一級市場一衆投資者的青睞,被稱爲“資本寵兒”。根據招股書,自成立至今,第四範式先後完成了11輪融資,總金額超過10億美元,其D輪融資的金額就高達7億美元,投資方包括紅杉中國、創新工場等知名投資機構。

同時,第四範式還是第一家獲得了中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行五大行共同投資的AI企業。

在資本助力下,第四範式近年的業務擴張速度也十分驚人,收入從2018年的1.28億元增長259.7%至2019年的4.6億元,並進一步增長105%至2020年的9.42億元,2021年的收入爲20.18億元,同比增幅同樣超過100%。

但值得注意的是,第四範式2022年上半年收入10.58億元,同比增幅大幅下降至34.3%。與此同時,第四範式也陷入了AI公司普遍面臨的虧損怪圈。

報告期內(2018-2021年以及2022年上半年),第四範式的虧損淨額分別爲3.72億元、7.18億元、7.5億元、18.02億元及5.84億元,累計虧損超過40億元,可謂是越虧越多。

對此,第四範式坦承,其於往績記錄期曾錄得虧損淨額、負債淨額及經營現金流出,可能無法實現或隨後維持盈利。

研發費用率超60%,2021年貿易應收款項暴增

第四範式的虧損與其前期研發費用的高額投入緊密相關。報告期內,其研發开支分別爲1.93億元、4.16億元、5.66億元、12.5億元、5.58億元,分別佔總收入的151.2%、90.6%、60%、61.9%、52.7%,盡管研發費用率已經較前期有了很大程度的下滑,這一比例仍然高於五成。

第四範式預計,其研發費用將持續增加(以絕對金額計)。過去曾產生虧損,且可能無法實現或隨後維持盈利,而此部分乃由於在研發作出的重大投資。此外,研發活動本身具有不確定性,研發成果商業化時可能會面臨實際操作上的困難。在研發方面投入的大量开支未必會產生相應效益。

對此,多名業內人士表示,AI行業還在早期階段,算法、算力和數據等各種核心因素有待進一步發展完善。當某種因素出現了突變型進步後,行業才有可能向前進步,在此之前都是探索,研發費用率也並不一定與核心技術的積累程度呈現正相關。

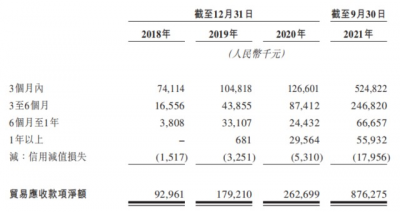

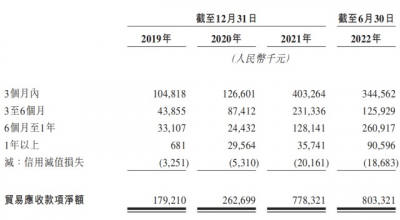

在虧損持續加大的情況下,第四範式的貿易應收款項也在不斷增長,收款周期也在不斷拉長。值得注意的是,2021年,第四範式的應收款項金額暴增,這無疑會給現金流帶來不小的壓力。

第四範式表示,主要由於於錄得的虧損淨額及業務增長導致貿易應收款項增加。這使其面臨與客戶違約相關的信貸風險。由於無法控制的各種因素,可能無法收回所有該等貿易應收款項。

此外,第四範式表示,其通常授予3至6個月的信貸期,而供應商(尤其是新供應商)通常授予第四範式較短的信貸期。此信貸期的不匹配情況可能會不時增加流動資金風險。

或直面來自HBAT的競爭

其招股書將我國人工智能行業劃分爲四大類,包括:決策類人工智能、視覺人工智能、語音及語義人工智能和人工智能機器人。

第四範式所布局的賽道爲決策類人工智能,即識別數據中的隱藏規律,指導基於數據洞察的決策過程,並解決與核心業務運營密切相關的問題。目前第四範式的解決方案已爲衆多行業的企業創造價值,包括但不限於金融、零售、制造、能源與電力、電信運營商及醫療保健。這一賽道恰恰躲避开了“CV四小龍”最开始所布局的視覺人工智能領域。

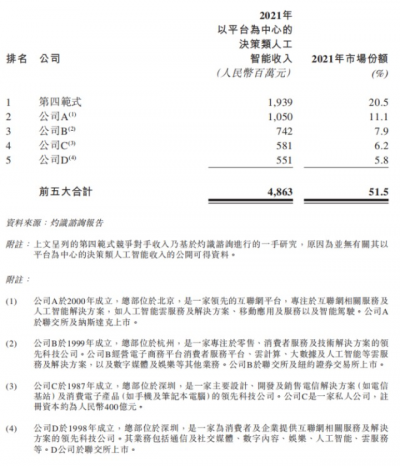

第四範式在招股書中引用灼識咨詢的數據稱,於2021年,以平台爲中心的決策類人工智能市場規模在人工智能支出方面達到94億元,並估計將以55%的年均復合增長率於2026年增長至845億元,超越決策類人工智能行業的整體增速。

然而值得注意的是,雖然躲开了明星AI公司的競爭,但其或許需要直面來自更加強大的綜合型互聯網公司的競爭。

根據灼識咨詢報告,按2021年相關收入計算,前五大參與者合計佔約51.5%的市場份額,第四範式是中國最大的以平台爲中心的決策類人工智能提供商。但多名業內人士對記者分析稱,與其形成競對關系的A、B、C、D四家公司大概率是百度、阿裏、華爲與騰訊。

此前,深度科技研究院院長張孝榮稱,從決策類人工智能來看,第四範式的立足點在於金融領域,經過多年耕耘,其已經有了一定的行業積累;但如果與巨頭全面競爭,那么第四範式優勢不明顯。

第四範式在招股書中坦言,競爭加劇或會使銷售額下降、價格下降、利潤率下降及市場份額流失。此外,其可能需要在研發、推廣及銷售方面進行大量額外投資以應對此等競爭威脅,而其無法保證該等措施將行之有效。

營收結構巨變,存大客戶流失風險

第四範式的收入主要來自於先知平台及產品(基於估計算力消耗收費)以及應用开發及其他服務。而報告期內,第四範式的營收結構發生了較大轉變。

2018年,第四範式的收入主要來自應用开發及其他服務,2019年6月,第四範式开始了SageOne的全面商業化。因此,從先知平台及產品產生的收入佔總收入的百分比由2018年的4.1%增加至2019年的55.3%,並進一步增加至2020年的65.7%。但值得注意的是,2021年,這一比例又下滑至50.3%。

第四範式在招股書中解釋稱,這主要是因爲2018年在其先知平台的早期商業化階段,大部分用戶不具備在先知平台上自研應用的能力,因此有更大的定制化應用开發需求來滿足其特定應用場景的業務需要。由於其持續的迭代和優化工作,先知平台可以被不同行業的終端用戶普遍應用,而不需大量定制。

第四範式的毛利率於往績記錄期維持穩定,於報告期內分別爲42.7%、43.5%、45.6%、47.2%及50%。在第二版招股書中,第四範式表示,截至2021年9月30日止九個月,先知平台及產品的毛利率保持穩定;同期,應用开發及其他服務的毛利率輕微下降,主要是因爲產生額外的成本來應對進入的新行業增加的定制需求。

此外,記者注意到,報告期內,第四範式前五大客戶合計佔總收入分別60.1%、40.9%、17.4%、11.1%及27.0%。於往績記錄期內各年度期間,最大客戶分別佔各年度期間的總收入約17.7%、20.6%、5.2%及6.9%。

盡管其客戶集中度較前期有了明顯下滑,但這同時也意味着,第四範式正在面臨着大客戶流失的風險。

8月,第四範式發布了4Paradigm Shift企業轉型平台及服務,旨在幫助越來越多的傳統企業,基於數字化轉型獲得企業核心競爭力的提升。

那么在數字化轉型潮起的今天,第四範式能否依靠新產品吸引更多地客戶,早日實現扭虧爲盈呢?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:第四範式兩次遞表“失效”後再次重啓上市,“資本寵兒”因何越虧越多

地址:https://www.breakthing.com/post/16395.html