文 / 七公

出品 / 節點財經

“打工人”的出行自由,再次成就了電動兩輪車龍頭的亮眼財報。

數據顯示,2022年上半年,雅迪控股(01585.HK)實現營業收入140.5億元,同比增長13.5%;實現歸母淨利潤9億元,同比增長52.6%。

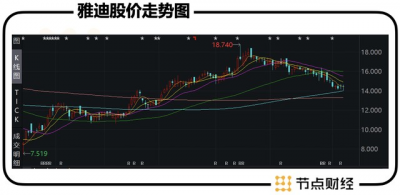

而在資本市場,強勁的業績支撐力和賽道的景氣度很早便反應到了股價上。從3月15日低點7.31港元算起,到7月15日高點18.74港元,雅迪控股期間最大漲幅超過156%,總市值一度超過500億港元。

也因此,合計持有該公司股份63.58%的董經貴、錢靜紅夫婦身價暴漲。

《2022新財富500富人榜》中,憑借着236.6億元的財富,二人位列榜單第187位,排名比去年上升了171位。同時,他們還是安徽六安首富。

“小電驢”开啓的財富人生

17歲當兵,22歲退伍;一邊當司機,一邊兼職賣摩托;摩托車配件經銷商、摩托車整車銷售商……

短短幾十字自然不能道盡董經貴夫婦的創業故事,但管中窺豹,我們依然可以看得出,在雅迪聲名鵲起之前,其已在出行領域摸爬滾打多年,飽經世故。

直到2004年,隨着國家交通法規體系的不斷完善,全國多個大中型城市逐步推行禁摩令,對電動摩托車觀望已久的董經貴決定全面轉型進入電動車行業。

由於換道及時,踩中“風口”的雅迪在接下來的幾年裏迅速崛起。

2005年,雅迪“電動車高新技術研發中心”落成,第200萬輛電動車下线;2006年,雅迪把生產基地开到天津,向北方市場發起衝擊;2007年,雅迪开始出口業務,走向國際化……

但好運氣不可能總是環繞在側。基於兩輪電動車空前的發展機遇,短短數年,行業便從“藍海”跳入“紅海”。

到2013年的時候,市場上一度盤踞着2000多家企業,年產量達到3600多萬輛,銷售額達到數百億元。

怠於創新、疏於品質,產品同質化嚴重,疊加新廠商井噴式湧現,必定導致企業間慘烈的競爭。

爲了不被洗出去,圈內玩家都使出渾身解數,尤其視血拼價格爲擊退對手的主要利器。就在這樣“殺敵一千、自損八百”的消耗战中,2014年兩輪電動車產、銷量出現首次下滑,並在此後三年持續負增長。

作爲長期參战的一員,雅迪亦深受其害,看似光鮮亮麗的規模表象下,其實利潤已低到塵埃裏。數據顯示,2013年雅迪的毛利率不足13%,淨利率不足3.5%,還不如賣自行車的上海鳳凰賺錢。

董經貴爲此擔憂不已,“照此發展,雅迪將無力維持現有產品品質,研發新品和技術創新更是無力持續。”

如何才能擺脫價格战的“反噬”和“圍剿”?2015年,雅迪重新規劃產品定位,正式啓動“更高端”战略。

具體則以數億廣告費爲代價,在大江南北打響廣告語“更高端的電動車”,並聘請李敏鎬出任形象大使,完美演繹品牌的高端國際化氣質;倡導品質革命,陸續推出“鉑金版”、“繽鑽版”電動車,刷新行業質量標准等。

事實證明,董經貴的選擇是正確的。在這些巨額代言廣告的加持下,雅迪的聲量愈來愈大,銷量節節高升。

2016年,把玩“小電驢”10余年的董經貴終於收獲自己的財富人生。這一年,雅迪裹挾着高速增長的利潤,成功登陸港交所,成爲行業首家上市企業。

2017年,雅迪以420萬輛的銷量成績反超愛瑪,中國兩輪電動車市場從此換了新老大。

電動兩輪車的“科技感”

雅迪如何“造”?

要想說服消費者接受雅迪的“更高端”電動兩輪車,“科技感”是一定要打的一張牌。電池則是最能彰顯實力的核心技術,影響續航能力的關鍵。

董經貴曾表示,要真正成爲電動車行業全球第一品牌,必須要聚焦核心技術,同時各個環節要提供創新支持。

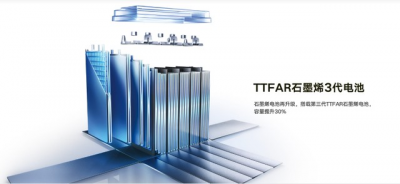

8月18日,雅迪舉行主題爲“超強來電 超長續航”的2022雅迪科技集團能源科技大會,向外界秀出新一代石墨烯電池和鋰電電池科技。

經節點財經了解,石墨烯具有優異的光學、電學、力學特性,在材料學、微納加工、能源、生物醫學和藥物傳遞等方面具有重要的應用前景,被認爲是一種未來革命性的材料。將其添加在鉛酸電池上,則可以大大提升電池的壽命、動力、裏程和耐低溫性。

圖源:雅迪官網

以雅迪的TTFAR石墨烯3代Plus電池爲例,其充放電可以循環1000多次,壽命是普通鉛酸電池的3倍以上。而且,同等體積下,電池容量較普通鉛酸電池提升近30%,能有效減輕用戶的出行焦慮。

除了自研電池技術,雅迪更大的野心在於向上遊延伸,加速全產業鏈布局。

近日,雅迪控股發布公布稱,雅迪科技集團有限公司擬以交易作價1.335億元,向浙江南都電源動力股份有限公司收購華宇新能源科技有限公司余下30%股權。

該收購事項完成後,專注於新能源電池研發制造的華宇科技將成爲雅迪控股的間接全資附屬公司。

背後的考量也很現實。一方面,電池是電動兩輪車“跑不快”、“跑不遠”的痛點所在;另一方面,電動兩輪車90%以上的營業成本來自電池、電機、控制器、車架、輪胎、充電器等原材料部件,其中又以電池爲最大支出項。

而在拿下華宇科技後,雅迪與產業鏈上遊的合作更加緊密,將有助於強化技術與成本優勢,爲夯實“頭雁”地位再添砝碼。

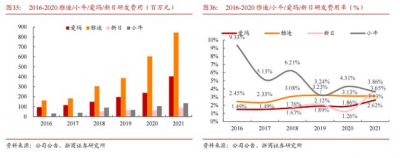

艾瑞咨詢數據顯示,2021年,雅迪市佔率28%,愛瑪市佔率17%,二者間的差距拉大到11個百分點。

不過,猛造“科技感”,其實雅迪在研發上的投入力度並不大。

截至目前,雅迪擁有2大CNAS國家級企業實驗室、6家技術研發中心,1000多名研發人員。2015年-2021年,公司研發費用從1.34億元增長至8.44億元,期間年均復合增速超過35%。2022年上半年,雅迪的研發費用同比增長49.1%至5.05億元。

盡管增速較快,但相較整體營收,雅迪的研發費用佔比常年維持在3%左右,處於行業中遊,也低於出道即走高端路线的小牛。

行業集體“更高端”

消費者买單嗎?

近幾年來,順應消費升級趨勢,以及愈發激烈的逐底競爭,電動兩輪車企業紛紛邁向“更高端”,甚至“超高端”。

除了小牛,九號公司旗下的E200P ONE、E125等產品,售價接近或達到1萬元;愛瑪的高端子品牌小帕,售價從4999元到9999元不等;新日的“超高端”子品牌MIKUSuper,售價也在萬元上下。

火熱、高亢的集體氛圍促動下,雅迪的“更高端”步伐明顯加快。

2020年7月,雅迪以TTFAR技術爲基礎,推出了中高端車型“冠能”系列;2021年7月,雅迪發布全新城市高端品牌“VFLY”,號稱源自保時捷設計,產品售價從6999元到19800元不等;2022年,雅迪新發布了冠能二代雙倍質保車型E8S、DE8S 、DM6S。

圖源:雅迪官網

雖然口號喊得很響亮,但落地到盈利能力上,無論是雅迪控股還是愛瑪科技,都沒有展現出“高端能打”的姿態。

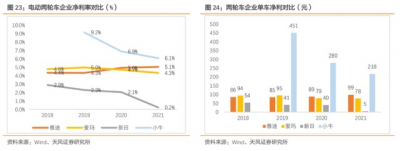

根據財報數據測算,2021年,第一梯隊的雅迪、愛瑪淨利率分別爲 5.1%、4.3%,單車淨利分別爲 99、78 元;小牛從高端產品逐漸向中端產品滲透,2021 年淨利率降至6.1%,單車淨利218 元;新日2021年淨利率 0.2%,單車淨利只有區區5元。

2022年上半年,雅迪冠系列C端銷售佔比擴大至42%,石墨烯及鋰電池車型佔比擴大至55%。得益於此,公司銷售均價同比增加18%至2234元,帶來毛、淨利率均同比向上,分別增加3.01%、1.7%至17.92%、6.43%。

話雖如此,可就5、6個點的利潤水平,以雅迪爲代表的的這批行業先驅,似乎用“硬件組裝廠”來形容更合適一些,走量的規模化效應仍是創收的主流。

換言之,終端市場並沒有大面積接受雅迪們的“更高端”,兩輪電動車廠家期待的品牌升維和產品的溢價,尚在途中。

此外,對於雅迪的高端子品牌,部分業內人士也提出了異議:“高端電動車需要沉澱很多東西,特別是一些代表性的黑科技,並不是簡單地堆料、改外型,把導航、語音、防盜系統疊在一起就可以稱之爲高端智能產品。雅迪想要實現真正智能化、高端化的發展,需要通過長期的技術積累來錘煉產品力。”

另有消費者告訴節點財經:電動兩輪車只是個短途代步工具,能跑、抗造就行,至於那些五花八門的高科技編排、智能化功能,絕非剛需。尤其對於大部分三四线城市和鄉鎮用戶,用合適的價格實現代步才是核心訴求。

或許是意識到了什么,2022年,雅迪產品技術研究院動力能源中心總監韋士富在接受採訪時透露,雅迪未來的方向仍是圍繞“耐用”這一方向。

“雖然雅迪這兩年在智能交互、潮流設計上也做了很多的部署,但我們始終認爲,爲消費者造一輛可靠、耐用的車,才是最重要的使命。”

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年大賺9億,雅迪董經貴成爲六安市最富有的人

地址:https://www.breakthing.com/post/16440.html