出 品 | 異觀財經

作 者 | 炫夜白雪

“吊車尾”探探未來盈虧情況,或將成爲摯文集團能否回歸增長軌道的關鍵。

本月初,摯文集團發布了最2022年第二季度財務業績報告。從財報披露的數據看,營收和淨利潤雙降,旗下兩款主要產品陌陌和探探的月活用戶,以及付費用戶規模,均呈現持續流失的情況。

不得不說,當下的摯文集團依舊處於業績下行的態勢,回到增長軌道仍需時日。

基本面穩固,但隱憂仍存

總體來看,摯文集團實現持續盈利。在收入來源方面,對直播服務收入的依賴程度有所減輕,直播服務與增值服務成爲摯文集團並駕齊驅的收入來源,摯文集團的基本面相對穩固,但隱憂仍存。

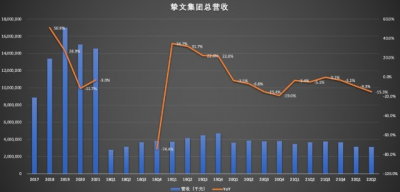

數據顯示,2022年第二季度,摯文集團實現了31.104億元的淨營收,略超預期,同比減少15.3%,連續十個季度同比下滑。而根據該公司的預測,三季度收入將繼續下滑至少14.9%,與截至6月份三個月15.3%的降幅基本持平。

(異觀財經根據財報整理)

從上圖可以看出,摯文集團營收延續了2020年初以來下跌趨勢,短期內很難回歸增長軌道。

淨利潤方面,數據顯示,2022年第二季度,歸屬於摯文集團的淨利潤爲3.456億元,同比下滑26%。

該公司將業績下滑的部分原因歸因於新冠疫情的反復。摯文集團CEO王力表示:“2022上半年疫情反復給整體商業環境以及我們對這些战略目標的實現帶來諸多挑战以及不確定性。”

除了新冠疫情反復的不利因素外,更重要的一個原因則與直播行業監管新規有關。

3月30日,國家互聯網信息辦公室、國家稅務總局、國家市場監督管理總局,三部門聯合印發了《關於進一步規範網絡直播營利行爲促進行業健康發展的意見》(以下簡稱“意見”),針對直播電商行業亂象,做了一系列的監管規則。

摯文集團旗下社交產品,允許主播接受用戶虛擬禮物打賞,並從中抽取分成。而《意見》指出:應當對單個虛擬消費品、單次打賞額度合理設置上限;必要時設置打賞冷靜期和延時到账期。這直接限制了摯文集團的收入來源。

摯文集團的營收由五部分構成,分別是直播服務收入、增值服務收入、移動營銷收入、手機遊戲收入和其他服務收入。其中直播服務收入和增值服務收入是該公司主要收入來源。

公司總營收下滑主要與直播服務營收大幅下滑有關。

數據顯示,2022年第二季度,該公司直播服務營收15.2億元,同比下滑27.7%,在總營收中的佔比從上年同期的57%下滑至本季度的49%;增值服務營收達到15.364億元,同比增長1.9%,爲公司創造了49%的營收。

摯文集團有陌陌App和探探App兩大產品,陌陌App在第二季度淨營收27.795億元,而上年同期的31.575億元,同比下滑12%;探探App在第二季的淨收入爲3.308億元,而上年同期爲5.135億元,同比下滑36%。

無論是直播服務收入還是增值服務收入,用戶以及付費會員規模都會對公司業績造成重大影響。

數據顯示,6月份陌陌App月度活躍用戶爲1.112億,較去年同期的1.156億用戶有所下降,第二季度總付費用戶數量也由去年同期的930萬下降至860萬;6月探探App月度活躍用戶爲2480萬,二季度總付費用戶由去年同期的310萬下降至220萬,運營虧損爲1.313億元。

摯文集團距離“拐點”還有多遠?

目前摯文集團依舊保持盈利,但淨利潤在下滑。摯文集團想要擺脫業績下滑,重回增長軌道的關鍵在於,如何讓探探扭虧爲盈。

2018年2月23日,陌陌宣布收購探探。陌陌以530萬股陌陌A類股票和6.009億美元現金收購探探100%股權,總金額約爲7.6億美元。

彼時的陌陌收購探探,一方面是爲了拓寬覆蓋的用戶群體和提升付費用戶規模,進而實現營收和淨利潤的雙增長。

就目前實際情況而言,探探並未給集團帶來營收和利潤增長,相反,探探自2014年上线以來,一直處於虧損的狀態,數年的虧損拖累了摯文集團淨利潤。更危險的是,如同我們上文提到的,探探的營收在減少,活躍用戶和付費用戶也在減少,這就意味着,如果管理層不能有效改善探探當前的運營情況,那么探探將持續拖累集團利潤。

本季度中,摯文集團增值服務業務的營收(包括虛擬禮物服務營收以及會員訂閱服務營收)達到15.364億元(約2.294億美元),同比增長1.9%。

值得注意的是,探探在二季度爲了提升用戶體驗和留存,冷靜考慮降低了增值服務的开發力度。同時,疫情對用戶約會和付費意愿產生了負面影響,部分抵消了以上增長。也就是說,如果探探照常進行商業化,二季度增值服務業務的增長幅度會更大。

這一點也剛好印證了我們上面的觀點,摯文集團未來能否重回增長軌道,關鍵在於探探的業績走向,一旦探探能夠扭虧爲盈,那么將會讓集團的淨利潤有很大的增長空間。

探探的業績增長,外部最大不可控的變量是新冠疫情,疫情的反復直接限制了人們线下活動,社交終究還是要回到线下。

內容組織框架的重組以及管理層降本增效的战略舉措決定了探探的未來。

收購探探後,公司用了三年時間將探探創始團隊“出局”,四年的時間才將探探業務納入集團領導的管理下,收購公司後的組織框架的產生的內耗,勢必對探探業務的造成一定的負面影響。

在摯文集團財報後投資者電話會議上,公司管理層還表示,公司將繼續推進目前採取的緊縮战略,“將重點放在有利潤的增長,而非不計成本的增長”。

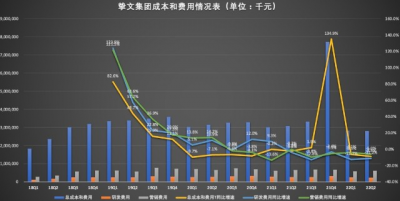

數據顯示,摯文集團二季度的成本和支出爲28.048億元,比上一年同期的30.756億元減少8.8%,財報表示,成本和支出的減少主要是因爲與陌陌和探探直播主播收入分成的降低,以及減少了陌陌和探探兩款App的營銷費用,同時,增加了與虛擬禮物服務中虛擬禮物的接受者收入分成以及新App“貼貼”推廣費用,抵消了部分減少的成本。

另外,摯文表示在年初开始進行的人力優化,節省了集團的工資支出。

(異觀財經根據財報整理)

公司預計,探探三季度淨虧損將縮小至5,000萬美元(3.45億元),2023年方可實現盈虧平衡。隨着營銷費用的削減,管理層還預計,探探的月活躍用戶數量將繼續收縮,它的目標是在今年年底將月度活躍用戶數量維持在目前水平的80%。

摯文集團也在不斷嘗試擴寬業務邊界,以便找到新的增長引擎。

2021年8月2日,陌陌宣布將法定名稱從“Momo Inc.”更改爲“Hello Group Inc.”,母公司正式宣布啓用新的中文名稱“摯文集團”。同時還更新了使命愿景和企業價值觀。

公司新的使命愿景變更爲“連接人,連接生活”,企業價值觀變更爲“善良、坦誠、進取”。

對於愿景王力給出的解釋是:“過去十年公司更多地在連接人與人,未來隨着虛擬現實的進一步發展,VR/AR硬件的不斷成熟並且向家用普及,以及人機交互模式的變化,必然會出現新的开門見山的機會:一種直接將人背後的生活串聯起來的方式。這意味着公司業務邏輯也會伴隨着調整,同時我們也需要積極在硬件領域進行探索和布局。”

新產品是摯文集團2022年的三大战略方向之一。事實上,摯文集團一直都在不斷推出新產品。過去幾年裏曾推出包括哇偶、芒西、是他、ZAO、咔咔、陌多多、赫茲、瞧瞧、對眼、MEET、Doki相機、哈你等多款相機、社交、短視頻相關應用,面向海外用戶的社交產品soulchill、面向00後的社交產品貼貼等,希望能夠覆蓋更多社交場景,希望能不斷獲取新的增量。

目前來看,這些產品的知名度遠不如陌陌和探探,而海外的相關數據也並未詳細披露,就目前的情況而言,摯文集團新產品和海外業務對集團的貢獻並不大,就用戶流失情況而言,新產品的尚未對集團用戶增長起到相應的作用。

- 摯文集團(MOMO)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績持續下行,摯文距離“拐點”還有多遠?

地址:https://www.breakthing.com/post/16445.html