作者 | 喀戎

編輯 | 唐飛

中國咖啡市場再起波瀾。

美國時間2022年8月18日,美國證監會披露,加拿大咖啡連鎖品牌Tim Hortons的中國業務(下文簡稱爲“Tims中國”)將以SPAC的形式登陸納斯達克。

過去幾年中,Tims中國可以說是復刻了“瑞幸”速度。

2019年2月,Tims在上海开設其在中國市場的首家門店。時隔三年半,Tims中國門店數達到了450家。與之相應的,Tims中國的營收也持續增長,2019年-2021年,其營收分別爲5725.7萬元、2.1億元以及6.4億元。這顯然是Tims中國登陸資本市場的底氣所在。

Tims中國能取得如此神速,一方面得益於加拿大國民咖啡“Tims”品牌帶來的品牌效應,另一方面也因爲一衆資方看好中國咖啡市場而紛紛加倉“Tims中國”。

1、瞄准中國咖啡市場的紅利

Tims中國可謂是資本的寵兒。

企查查顯示,2020年-2022年初,Tims中國共完成四輪融資,背後的投資者不乏騰訊投資、紅杉中國、鐘鼎資本等一线資方。

Tims中國融資歷程。圖源:企查查

官方資料顯示,上市前,騰訊持有Tims中國 14.9%的股份,紅杉持股11.4%,Tims Hortons僅持股8.6%。

衆多投資機構不光給Tims中國“送錢”,還不遺余力地讓自家的主業賦能後者的咖啡業務。以騰訊爲例,微信小程序已成爲Tims中國重要的會員入口外,騰訊音樂、騰訊公益平台、騰訊電競還經常與Tims中國聯動。

衆多投資者看好Tims中國,很大程度上都是因爲看到了中國咖啡市場的巨大“錢景”。

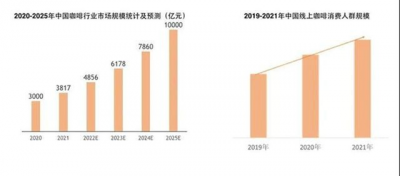

餓了么發布的《2022中國咖啡產業白皮書》顯示,2021年,中國咖啡行業市場規模爲3817億元,同比增長27.2%。預計到2025年,中國咖啡市場規模將超萬億元。

圖源:餓了么

在此背景下,衆多咖啡企業都开始給資本市場講“此前滲透率低-市場正在成長-咖啡成癮”的閉環商業故事。

事實上,透過瑞幸咖啡的財報,也可以看出中國的咖啡行業確實已經今非昔比。2021年,瑞幸咖啡總淨收入爲79.65億元,同比增長97.5%。非美國會計准則下Q4 運營虧損爲2360萬元,對比2020年同期3.69億元的虧損,已有實質性的改善。

在資本的助推下,Tims中國走上了發展的快車道。初入中國市場時,Tims中國十分謹慎,定的目標是“10年开出1500家門店”,而近兩年,Tims中國的目標已經變爲了“2026年增加到2750家門店。”

刻意追求高增速的同時,Tims中國陷入了虧損怪圈。招股書顯示,2019年-2021年,Tims中國的淨虧損分別爲8782.8萬元、1.4億元以及3.8億元。

由此來看,Tims中國或許也希望走瑞幸咖啡前期虧損換規模,後期再通過精細化運營提升利潤率的老路。

2、加拿大市場已捷足先登

Tims中國之所以能吸引衆多投資機構關注,或許是因爲其主品牌在加拿大市場已經超越星巴克,成爲當地的“國民咖啡”。

與星巴克試圖通過“第三空間”打造核心競爭力不同的是,Tims更專注於咖啡的口味、性價比、滲透率等因素。

比如,成立之初Tims主要爲工人提供物美價廉的咖啡、烘焙和小食。隨後,Tims又因地制宜結合加拿大地廣人稀的特點,以全加盟的模式,將門店擴張至加拿大的加油站、機場等場景。

針對Tims咖啡館在加拿大的分布特點,Tims聯合創始人羅恩喬伊斯曾表示:“如果你正在橫越加拿大的高速公路上行駛,你離每家Tims咖啡的距離永遠不會超出30分鐘的車程”。

憑借着上述建店策略,Tims成爲加拿大咖啡市場的翹楚。官方資料顯示,截至2015年底,Tims在加拿大已擁有4413家門店。作爲對比,直到2019年,星巴克在加拿大的門店數量才超1000家。

加拿大市場的巨大影響力,也爲Tims贏得了不俗的聲譽。英國權威品牌評估機構Brand Finance發布的“全球最有價值的25個餐廳品牌”榜單,Tims已連續多年入圍。

當然,Tims之所以能在加拿大快速擴張,也離不开資本的助力。雖然Tims的創始人是加拿大人,但時至今日,Tims的控股股東早已不是加拿大企業。

早在1995年,美國餐飲巨頭Wendy’s就以4億美元的價格收購了Tims。2014年,美國快餐巨頭漢堡王又以114億美元的價格並購Tims。

到了中國市場,Tims中國幾乎是在復刻此前的老路。

比如,Tims中國產品的價格在15元-30元之間,低於星巴克的價格帶,貼近“性價比”。而在渠道上,Tims中國也試圖通過加油站擴大規模。

圖源:德勤研究

2022年7月,Tims中國宣布將與中石化易捷旗下易捷咖啡合作,在部分易捷咖啡門店开設小型Tims咖啡店,並开發聯名即飲咖啡,在易捷便利店銷售。

中國連鎖經營協會數據顯示,截至2021年末,中石化易捷便利店數量爲2.82萬家,是中國最大的連鎖便利店機構。

和中石化易捷合作,也有可能復制Tims在加拿大的快速擴張之路,並極大地提升Tims中國的品牌聲量。

3、咖啡市場已殺成“紅海”

有人的地方就有江湖,有發展空間的市場就有競爭。

中國咖啡市場的巨大紅利,不僅讓Tims中國一家企業垂涎三尺,也吸引了衆多玩家入局。

星巴克和瑞幸兩個“出圈”的品牌不必多說,M Stand、Manner、%Arabica、illy coffee等新晉品牌也在借助資本的力量快速擴張。

以主打“生活美學”的咖啡連鎖品牌M Stand爲例,2021年公司接連拿到A、B兩輪融資。B輪融資後,M Stand的估值已達40億,較A輪融資翻了近6倍左右。

M Stand融資歷程。圖源:企查查

除此之外,茶顏悅色、中國郵政乃至運動品牌李寧都對咖啡產生了一定的興趣,开始嘗試擠入咖啡賽道。8月底,麥當勞中國首席執行官張家茵表示,過去兩年,麥咖啡品牌成長迅速,門店數量由約800家擴展至近2500家,預計2023年,麥咖啡將新增約1000家門店。

由此來看,Tims中國接下來成長要面臨的一大挑战,就是如何在殺成“紅海”的咖啡行業,找到渠道層面的錨點。

反觀Tims中國,目前在渠道上則陷入了兩難的困境。

一方面,其想通過加油站渠道的布局,復刻加拿大市場的成功,但中國人口分布的情況以及經濟的特徵決定了,加油站並不是消費者消費的熱點區域;另一方面,依照Tims中國CEO盧永臣所言,Tims中國“主攻一二线城市、高流量購物中心、寫字樓”,那么後者則需要和瑞幸、不眠海和Manner等品牌直接競爭。

從價格的維度考慮,Tims中國主打高性價比,避免和星巴克、Costa Coffee正面競爭,但是在中國市場,主打高性價比的咖啡品牌也不少。

瑞幸咖啡本身定價就不高,再加上各種紅包、優惠,單杯價格還不到20元;新晉品牌“不眠海”借助便利蜂的優勢,在全國已擁有600家左右門店,單杯拿鐵售價只需8元;在全國有超過10000家門店的蜜雪冰城2020年开始進入咖啡市場,其在北京地區銷售的美式咖啡5元/杯,拿鐵7元/杯。

蜜雪冰城咖啡產品。圖源:美團APP

目前,Tims中國主打“咖啡+暖食”,其中咖啡包括濃縮咖啡、拿鐵等,暖食包括農夫卷、貝果等,這正是Tims在加拿大的產品策略,但這套策略在中國似乎也遭遇水土不服。

從美團的評價來看,確實不少消費者抱着打卡的心態打卡Tims中國門店,但消費者對後者的“咖啡+暖食”產品評價兩極分化嚴重。可以說,如何在品牌尚且具備一定話題性的背景下,探索出足夠有粘性的產品,是現階段Tims中國面臨的另一大挑战。

總而言之,雖然已經成爲咖啡市場不可小覷的一股勢力,但是不論是橫向對比渠道,還是縱向對比產品,Tims中國都缺少足夠殷實的護城河。在此背景下,即使成功登陸資本市場,Tims中國或許也難以成爲咖啡賽道的“黑馬”。

*本文基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

- 星巴克-T(04337)

- 瑞幸咖啡(LK)

- 雀巢(ADR)(NSRGY)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊、紅杉爭相投資的咖啡要上市了

地址:https://www.breakthing.com/post/16559.html