貝萊德投資研究所分析師表示,美聯儲的政策制定者即將讓自己感到意外,這在於美聯儲的加息對經濟的衝擊程度,而且對股票和其他被視爲高風險資產的資產來說,這可不是什么好事。

美聯儲可能會後悔

貝萊德辯稱,隨着疫情顛覆了產出和通脹溫和波動的不尋常時期,投資者正在應對一場 “制度轉變”,預示着一個更動蕩的市場環境,讓人想起上世紀 80 年代初。

貝萊德認爲,在這種環境下,創紀錄的債務水平意味着利率的微小變化將對政府、家庭和企業產生巨大影響。

在最近的傑克遜霍爾論壇上,各國央行官員开始認識到這一現實。但他們沒有將經濟影響置於抑制通脹壓力之上。

“就目前而言,他們似乎不打算處理通脹與增長之間的劇烈權衡。這是一件大事。我們認爲,要讓通脹回到央行的目標水平,就意味着用衰退打壓需求。”“這對短期內的風險資產來說是個壞消息。”

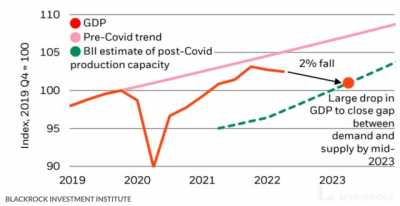

貝萊德的分析師表示,鮑威爾暗示美聯儲無意放棄加息,但加息不會解決最大的問題,即低產能 (如圖中綠色虛线所示)。

痛苦的加息

美聯儲能讓通貨膨脹迅速下降的唯一方法是將利率提高到足夠高的水平,迫使需求 (橙色线) 下降約 2%,達到目前經濟可以輕松產生的水平。

這遠遠低於疫情之前的增長趨勢 (粉色线)。但美聯儲尚未承認,疫情爆發以來,經濟增長付出了巨大代價,勞動力市場受到了不同尋常的限制。

據估計,如果需求下降 2%,失業人口將增加 300 萬。

美聯儲將對其收緊政策對經濟增長造成的損害感到意外。當美聯儲看到這種痛苦時,我們認爲它將停止加息。

到那時,要避免經濟活動出現收縮已經爲時過晚,但這一降幅不足以將個人消費支出通脹率降至美聯儲 2% 的目標水平。相反,我們預計通脹率將持續接近 3%。

這對投資者意味着什么?

分析師們表示,主要結論是,新機制要求更頻繁地調整投資組合,而時間範圍也是關鍵。

“在短期內,由於宏觀前景不斷惡化,我們將減持發達市場股票(DM)。各國央行似乎注定會過度收緊政策,阻礙經濟重啓。我們預測的衰退並未反映在股市中。這就是爲什么我們不买下跌,” 他們寫道。

他們表示,較長期而言,將適度增持德國市場股票,這類股票相對於私人增長資產 (這些資產尚未像公共資產那樣重新定價) 和固定收益資產更具吸引力,後者收益率較高可能會拖累預期回報。

與此同時,預計將從淨零排放轉型等長期趨勢中受益最大的行業,如科技等,也在發達市場股票領域表現尤爲突出。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲將帶來巨大 “痛苦”,投資者應該如何應對?

地址:https://www.breakthing.com/post/16566.html