摘要

回顧阿裏巴巴的業務基本面和最近的價格走勢,可以提供一個市場荒謬性的教科書例子。

阿裏巴巴與京東的比較進一步說明了當恐懼佔據主導地位時,市場如何忽視商業基本面。

與這種荒謬形成鮮明對比的是查理芒格在手術台上購买好企業的智慧。

投資論文

本文的論點非常簡單:阿裏巴巴集團控股有限公司(NYSE:BABA,OTCPK:BABAF)的股價最近與商業基本面脫節。因此,這已經成爲在手術台上購买好生意的好機會。正如稍後詳述的那樣,它面臨的風險已經不復存在,其盈利能力也不再像過去那樣強勁。但我認爲,這些風險已經遠遠超出了價格。在具體情況下,盈利能力仍然顯著,但負面情緒對估值造成了巨大壓力,反彈潛力遠遠大於風險。在深入討論更多細節之前,我將首先將論文的要點概括爲兩個要點。

首先,簡單比較BABA和JD足以說明當前市場的荒謬。京東與阿裏巴巴(以及更廣泛的市場)相比,京東的估值溢價非常高,盡管其盈利能力相當,收入流缺乏多樣性,也缺乏高增長領域。

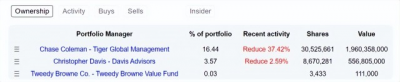

其次,對於像BABA這樣的不尋常股票,在像我們這樣的不平常時期,跟隨查爾斯芒格這樣的獨立思想家比跟隨整個市場要好得多。大家都知道,芒格在2021曾兩次將其在阿裏巴巴的持股翻了一番,然後在最近的2022年5月將其減持了約一半。盡管減持了頭寸,但在Dataroma追蹤的超級投資者中,他的日報公司仍然持有最大的BABA頭寸。從下面的第一個圖表中可以看到。目前,BABA的頭寸超過3400萬美元,佔DJCO股權組合的19%以上。

此外,芒格不是唯一一個最近一直在購买BABA的人。下圖顯示了前12名超級投資者,他們在BABA投資組合中的權重最大。正如你所看到的,在最近的13F披露中,他們中只有3人減少了他們的職位。其中三人保持接觸。其中一人开始了新的職位,其中五人增加了曝光。在增加職位的兩人中,有兩人幾乎翻了一番(普萊姆瓦薩和布魯斯伯克維茨)。超級投資者在京東上的活動是一幅完全不同的圖景,如下圖所示。

當然,超級投資者並不總是在正確的時間下正確的賭注。我不建議你盲目地跟隨他們(我不這樣做)。但在深入研究了其中幾位(查爾斯芒格、蓋伊斯皮爾和特威迪布朗家族)之後,我可以負責任地、自信地說,他們往往是更具獨創性和批判性的思想家,他們都遵循非常嚴格的投資方法。

有了這些,讓我們嘗試重新設計他們的理由。

BABA上的超級投資者活動

BABA上的超級投資者活動

JD上的超級投資者活動

JD上的超級投資者活動

BABA的盈利能力下降

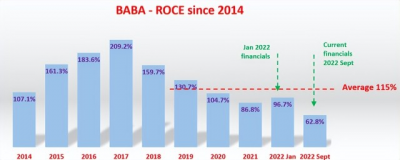

毫無疑問,BABA的盈利能力已不再是最近的情況。下圖顯示了其近年來的資本使用回報率(“ROCE”),其中突出了今年的情況。ROCE衡量企業實際使用的資本回報率,這是我心目中重要的基本盈利能力指標,我在博客文章中詳細介紹了這一點。如圖所示,BABA在過去能夠保持相當高的ROCE水平:到2020年,ROCE一直在100%以上,平均爲143%。然而,在鎮壓开始後,其ROCE开始大幅下降。即使僅在過去幾個月,其ROCE也從截至2022年1月的TTM財務數據的76.7%下降到截至2022月的當前水平62.8%。

從絕對值來看,盈利能力也出現了大幅下降,如下表所示。同樣,這些數字基於截至2022年1月和2022年9月的TTM財務數據。也就是說,運營現金流減少了約22%。就稅前收益(“EBT”)和淨收益而言,財務下降甚至超過了經營現金流。稅前收益減少了約50%,淨收益減少了大約43%。今後,該企業還將向共同繁榮基金繳納剩余款項,並將繳納更高的稅率。

但BABA的盈利能力仍然具有競爭力

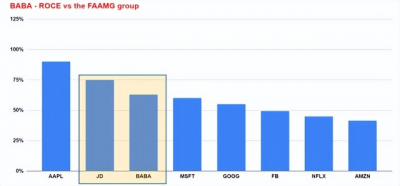

在這裏,我想對上述盈利能力進行透視。與過去的天文數字相比,它的ROCE要低得多,但與其他業務相比,它仍然具有高度競爭力,如下圖所示。該圖表比較了其他一些高利潤股票的ROCE,如AAPL、JD等。如圖所示,BABA目前的ROCE約爲63%,即使在這組超額完成者中也排名第三。JD的ROCE電流約爲75%,高於BABA的。但是,正如我將在後面討論的那樣,我不認爲ROCE的如此狹窄的領先優勢能夠證明JD市場的巨大估值溢價是合理的。

資本配置靈活性和增長率

不久前(比如2020年),BABA的資本分配情況非常簡單。它從運營中獲得大量現金,但不需要花費太多。誠然,到目前爲止,財務狀況和資本配置靈活性有所減弱。然而,這個詞也是相對的。與過去相比,它的實力有所削弱,但與其他業務相比仍相當強大。

也就是說,如上所述,它產生了超過210億美元的經營現金。考慮到其債務利息支出僅爲5億美元,它實際上是無債務的。其長期債務總額約爲200億美元,而其現金頭寸總額約爲690億美元。其折舊僅爲41億美元,不到其營業收入的20%。

因此,總體而言,它仍然是一個產生大量現金但不需要太多現金來維持和增長的業務。從長期來看,增長率如下:

長期增長率=ROCE*再投資率

如果ROCE在63%左右,即使BABA僅將其收入的10%再投資於該業務,其年增長率約爲6.3%(長期增長率=63%ROCE*10%再投入率=6.3%)。正如上面所分析的,它可以負擔得起超過10%的再投資。相比之下,JD的ROCE約爲75%,假設再投資率爲10%,增長率約爲7.5%。它更高,但不足以證明估值溢價的合理性,如下文所述。

BABA與JD:估值和ROCE調整估值

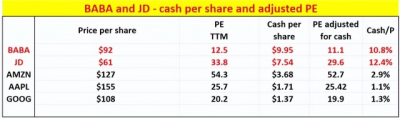

下表顯示了BABA的市盈率與其他一些類似股票(如京東、亞馬遜、蘋果和Alphabet)相比進行了現金調整。截至9月5日,所有每股現金數據、市盈率數據和價格數據均來自SA。可以看出,所有企業的股票背後都有正現金頭寸。就BABA和JD而言,兩家公司都擁有大量現金頭寸,分別爲每股9.95美元和7.54美元。這種現金狀況佔其當前股價的10.8%和12.4%。

如果不調整現金狀況,BABA目前的TTM市盈率約爲12.5倍,而JD爲33.8倍。因此,JD的溢價幾乎是BABA的3倍(確切地說是2.7倍)。當調整爲現金時,BABA的交易價格僅爲11.1倍,JD爲29.6倍。由於京東擁有大量現金,溢價略低,但仍然高出2.6倍。如上所述,考慮到非常相似的ROCE(63%對75%),我認爲這樣的溢價是荒謬的,更不用說BABA的更高增長計劃。

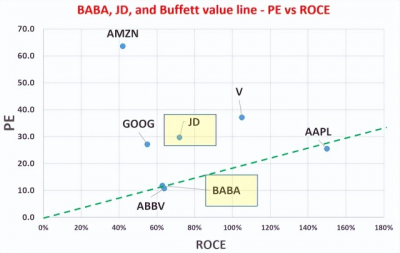

下一張圖表以更直觀、更具揭示性的形式給出了估值。它不是僅比較市盈率,而是將BABA的市盈率和ROCE與BRK股票投資組合中持有的少數股票進行比較(V、AAPL、AMZN等)。綠线是我所說的巴菲特價值线,因爲它是一條連接:a)起源(一個ROCE爲0的企業應該值0倍市盈率);(B)巴菲特最大的控股公司AAPL(正如前面所示,這類股票中的ROCE最高)。

因此,憑直覺,擁有遠遠高於這條线的任何東西都沒有意義。因爲這條线以上的股票比這條线以下的股票在業務估值(如市盈率所反映)和業務質量(如ROCE所反映)之間的權衡更差。

你也可以看到,爸爸正好在這條线上。這與AbbVie非常接近,表明盡管他們的業務线完全不同,但在調整盈利能力後,他們的估值相似。而京東遠高於這一水平,因爲與BABA相比,京東的ROCE略好,但估值卻高得多。

最終想法和風險

總而言之,不可否認,BABA的盈利能力和財務狀況都出現了負面發展。然而,這種消極的事態發展在很大程度上與其自身的歷史記錄相比較。與京東或AMZN等其他高盈利業務相比,BABA目前的盈利能力仍具有高度競爭力。然而,它的股票交易處於一個荒謬的壓縮水平。與京東相比,其11倍至12倍的市盈率僅約爲京東的1/3,盡管其ROCE相似(63%對75%)以及雲業務等高增長領域。對於像BABA這樣的非同尋常的股票,在像我們這樣的非比尋常時期,跟隨查爾斯芒格這樣的獨立思想家比跟隨整個市場要好得多。

有關BABA的風險已在其他SA文章(以及我自己的一些文章)中詳細介紹。這些風險包括可變利益實體風險、退市風險。我在這裏不再詳細介紹。在我看來,當考慮京東時,這些風險只會增加市場的荒謬性。從我所能想到的每個角度來看,京東都面臨着同樣的宏觀和地緣政治風險。然而,它仍然以溢價估值進行交易,不僅是相對於BABA的相對估值,而且是絕對估值。我看到的一個直接風險是成都(中國的一個關鍵城市)新冠病例的重新出現,延長封鎖的可能性,以及對BABA、JD以及整個中國經濟的潛在影響。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 阿裏巴巴(BABA)

- 京東(JD)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴和京東:市場荒謬與芒格的理智衝突

地址:https://www.breakthing.com/post/16571.html