宜家在中國的最大競爭者是誰?

成功聚合中國制造產能的互聯網平台——拼多多。

海量的中國工廠產能與本土家居品牌的成長構成了宜家的最大競爭群體。而將中國制造,這些中小工廠低門檻化聚集起來的互聯網平台——拼多多由此成爲了宜家當下最大的威脅。

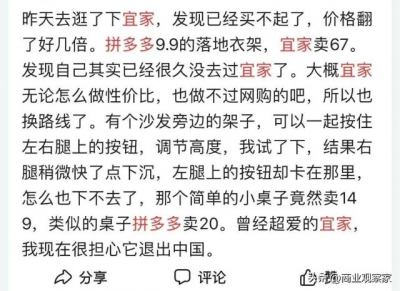

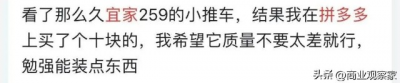

從下面《商業觀察家》整理收集的部分消費者對於宜家與拼多多的評價中,你能看到這樣的競爭關系。

這些也將可能是宜家未來不得不持續面對的一大麻煩,因爲如果拼多多能在中國市場對宜家帶來衝擊與壓力,那么,拼多多未來也將可能會在全球範圍內發起對宜家的攻擊。

或許這樣的衝擊已經开始,拼多多最近上线測試跨境電商Temu平台——力圖聚合“中國制造”出海。

《商業觀察家》認爲,在拼多多的這波“出海”過程中,拼多多有可能還是會以它在中國市場的優勢品類領域爲拳頭,即以家庭消費場景爲核心的品類市場來打全球市場,比如家居、家裝、家庭日常長保生活用品等品類市場。

01

宜家

宜家得以橫掃全球市場的核心在於,基於工業美學設計及標准化模塊供應鏈能力,所實現的商品性價比與差異化的快速研發推新能力,奠定了宜家的全球市場基礎。

通過這些,其在英國等發達市場,都獲得了支配性的市場地位。

不過,除了本身的實力,做到支配性市場地位也需要有兩個前提,一是,目標市場沒有強大的制造產能供給。

在中國,宜家就不太可能復制其在歐洲等市場那樣的成功。因爲中國是一個制造大國,龐大的市場、便宜的勞動力、家居產品生產門檻有限(單個木匠都能生產供應家居產品,甚至可以仿名品家居)帶來了生產端整體的低門檻化,讓中國擁有海量的工廠與家居產能,這些讓宜家沒有辦法像壟斷英國市場那樣去壟斷中國市場。

也正是因爲中國制造與供給端的體量龐大,決定了中國非常適合互聯網平台經濟發展。

互聯網的無空間限制,在生產供給端,可以低門檻化聚合、裝下足夠多的中小工廠,形成一個強大的商家網絡。

在下遊零售端,线上不像线下有物理空間限制,又可以輕松裝下億級用戶群。

上下遊兩端的分散與龐大規模體量,就決定中國需要互聯網平台這種組織形式來更好匹配供需,以提升流通效率。

宜家這樣通過线下自營模型來做中國市場,不可能像互聯網平台那樣聚合這么多的工廠產能與用戶群,並通過线上低成本實現供需匹配,它的流通效率比不過平台。

做互聯網平台的核心就是做效率:流量效率、物流效率與數字化效率。

二、提價模型難以復制。

由於宜家很難在中國實現支配性市場地位。它傳統通過產品的快速更新換代來不斷拉升商品價格(通過上新品提價),以及基於更新換代不斷刺激需求做大銷售規模,也就有更大的壓力。

舉個簡單例子,宜家的換代非常快,一個燈泡、一個書櫃,用不了多長時間就會停售,換新一代產品。

這么做是因爲老品沒有需求了嗎?

並不是。而是宜家在推行它的市場策略。拉動消費頻次、增加新鮮感、建立競爭優勢、做高毛利等等。

但在中國,這一套就相對沒有那么好用。因爲宜家即便停售了老品,中國制造的“宜家老品仿制”還在供應市場。消費者可以买仿制的,而不用被迫去追宜家更昂貴的新品。

在中國,也許沒有一家企業能實現宜家的更新換代能力與復制宜家全系產品的能力,但數以千計的工廠,每家工廠只做一兩款產品,整體卻能做出宜家的山寨“產品能力”。

便宜的中國制造也在進化,總能生產出越來越漂亮、看起來富於設計感,但卻依然非常便宜的產品。

這些就是宜家在中國面臨的最大挑战——中國制造。而提效、聚合中國制造的互聯網平台就成了眼中釘、肉中刺。

根據宜家最新經營情況,2022年,在中國經營幾十年的宜家首度出現了關店現象,一次關了兩家店。

02

拼多多

爲什么說拼多多是當下對宜家衝擊最大的互聯網平台企業?

因爲拼多多的家庭消費場景已經建立,家居品類拼多多相對很強。這是它跟其他平台目前還有些差異的部分。

拼多多是在下沉市場以農產品業務起家。下沉市場單身人口相比高线市場少,多以家庭爲單位過日子。農產品業務主要是以家庭購买爲主,單身年輕人口是不怎么做飯的。

拼多多的流量組織方式,是以社交拼團來裂變與“貨找人”,那么,誰會到處去發拼團信息?他們發的拼團信息又是發給誰?多是以家庭爲紐帶在傳遞拼團信息,傳遞的拼團商品信息也多是家庭共性需求的商品。

拼多多做很多白牌所帶來的節省,誰更需要?組建家庭後,人們就會更追求節省。

由此,通過農產品業務爲突破口聚集流量後,拼多多再不斷地擴充品類豐富家庭消費場景的邏輯是順的。

一方面,它很容易就延展了家庭消費場景,把基於家庭消費場景下的品類市場做起來了,比如家居、家庭日用品(衛生紙等)、家裝小飾件,以及小家電等。另一方面,基於高頻的農產品業務打低頻的家居家裝市場,也很順暢。

《商業觀察家》訪問到的一些典型拼多多用戶是這樣的:开始买些水果生鮮,再买些衛生紙等家用日用品,然後,逢年過節的節日家庭裝飾品也在拼多多上买了,家裏的小家電如電熱水壺等壞了,也开始在拼多多上买,到最後,桌椅、粗裝修的花灑等家裝家居商品都在拼多多上买了。

跟家庭消費場景有關的幾乎所有品類市場,消費者都能想到拼多多了。

所以,拼多多的時尚服飾等品類市場不強,但圍繞家庭消費場景的品類市場做得其實都還可以。

在盈利模型上,生鮮農產品很難賺錢,毛利低、易損且非常依賴低廉的物流價格,但當家庭消費場景搭建後,通過家居家裝、家用日用品、小家電等標品業務,卻能產生利潤。這些品類市場是有利潤的。

而這也就切入到了宜家的地盤。在高线市場,拼多多讓很多消費者开始感覺到宜家很貴了。在下沉市場,拼多多也阻擋了宜家的擴張。

最後,拼多多的平台效率比較高。

流量效率層面,拼團的流量效率在家庭消費市場上比較高,“貨找人”的裂變模型相比宜家的“坐商”模型,流量效率要高。

數字化效率層面,拼多多的供需匹配做得還是可以的。基於低毛利的農產品業務所形成的點對點匹配模型都能做成功,“復用”到家居家裝品類市場應該是順暢的。同時,匹配供需也可能有更好的基礎,比如,高頻農產品等業務沉澱下來的數據基礎能指導家居品類供需匹配,甚至可以預判市場做C2M。

物流效率層面,中國電商快遞物流的基礎設施已經建立,拼多多也有足夠大的訂單與規模來支撐物流效率提升,它也正在這么做。橫向比較其他互聯網平台,拼多多這塊可能相對弱,但家居家裝市場並不是急需求,這個品類市場,消費者晚一兩天收貨是能接受的。關鍵是要訂單量大,訂單密度高。

03

出海

近期,拼多多上线了跨境電商平台——Temu,從這個平台所做的品類市場來看,拼多多有可能還是想復制其的優勢——家庭消費場景,將聚集“中國制造”的那套能力整體再“打包”推向海外。

從目前的全球商業發展來看,中國的互聯網技術應用已經走向全球前列,各個領域的成果都开始向全球輸出。所以,拼多多這么做也是契合發展大勢。

拼多多能不能做成功,《商業觀察家》認爲,關鍵則還是取決於效率。

做平台,效率是第一位的。平台的一端是供給端,拼多多出海是打包“中國制造”出海。這一塊,拼多多在國內市場已經證明了自己。

風險則可能在於知識產權,拼多多於國內做所謂白牌市場,是個灰色地帶。以家居品類市場爲例,拼多多平台上有大量標識宜家仿品的商品供應,未標識宜家字樣卻明顯“借用”宜家設計的商品則還有一大批。

這樣的慣性在拼多多的出海過程中會不會收不住,不好說,拼多多可能需要一個強大的律師團隊。

做平台的另一端是流量端與物流端,這塊拼多多是否有足夠的能力,需要持續觀察。

如果能構建強大的供給能力,做流量效率是有基礎的,因爲供給能決定需求。拼多多的流量能力則也是領先國內許多企業的。

物流效率則需要訂單量爲基礎,目前跨境基礎設施也逐漸趨於成熟。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:宜家困於拼多多

地址:https://www.breakthing.com/post/16619.html