本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

蔚來、理想和小鵬作爲我國造車新勢力中率先殺出重圍的“御三家”,此前一直是穩坐我國造車新勢力第一梯隊,並在汽車智能化程度、車型推廣數量、汽車銷量等多個維度拉开與二线造車新勢力的差距。

御三家這較大的優勢並非短期形成,而是長達多年的時間積累。

如今“蔚小理”雖並列造車新勢力第一梯隊,但是各自崛起的時間點並不一樣,優勢來源也不盡相同。

但從近期蔚小理的銷量情況,以及半年報數據來看,前期的銷量優勢並不一定會轉爲後期的絕對勝勢。

本篇文章中將會對於造就了造車新勢力三足鼎立的蔚來、理想和小鵬的發跡歷史以及積累的優勢來源做詳細分析解讀。

並對期間威馬的掉隊,以及後續的四家造車新勢力挑战者哪吒、零跑、廣汽埃安和賽力斯問界的各自水准做進一步分析。

01

新勢力仍處“銷量爲王”階段

截止到2020年三季度,即使是御三家中毛利率最低的小鵬也實現了毛利潤的轉正(毛利率方面,蔚來和理想的毛利率均在20%附近,小鵬的汽車銷售毛利率在10%左右)。

但從各自2022年半年報來看,由於中上遊成本激增、新能源汽車市場的競爭壓力逐步提升,競爭對手和競品車型數量的增加,蔚小理距離真正开始賺錢依然有一段距離:

小鵬

目前來看蔚來、理想和小鵬的確具備一定的先發優勢,但是都並未能轉爲絕對勝勢。

其中,小鵬的營業收入自2021年一季度達到營收歷史同比最高峰616%和淨利潤虧損最低谷-7.87億元後,开始出現反面回潮,截止今年二季度同比增速已經低於三位數,環比已經轉負,淨利潤虧損則高達27億元。

理想 而理想的高光時刻在2021年四季度,淨利潤首次轉正達到2.95億元,雖然不多但是似乎是個好的开始。

理想 而理想的高光時刻在2021年四季度,淨利潤首次轉正達到2.95億元,雖然不多但是似乎是個好的开始。

但是隨着2022年的到來,淨利潤再次轉負且規模急劇拉大至-6.41億元,同時營業收入和毛利率也出現小幅度回調。

蔚來 最後,老大哥蔚來的銷量從2021年四季度开始就有了不小的波動,不僅月度銷量和銷量增速方面出現回調,被理想和小鵬趕超,至今未能將銷量優勢拿回。

蔚來 最後,老大哥蔚來的銷量從2021年四季度开始就有了不小的波動,不僅月度銷量和銷量增速方面出現回調,被理想和小鵬趕超,至今未能將銷量優勢拿回。

而且同樣面臨營業收入增速,毛利率下滑和淨虧損擴大的陰霾,也是自2021年开始出現各維度的回調。

顯然,造車新勢力陣營還未達到如特斯拉、比亞迪這種新能源龍頭車企开始進行新能源汽車規模化轉盈利化,規模和利潤並重的階段:

顯然,造車新勢力陣營還未達到如特斯拉、比亞迪這種新能源龍頭車企开始進行新能源汽車規模化轉盈利化,規模和利潤並重的階段:

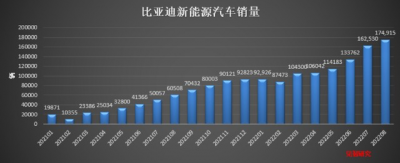

比亞迪

比亞迪受益於自身一體化優勢,已經通過其新能源汽車產品在規模效應和產品品牌認可度上的逐漸發酵,其利潤增速追趕上汽車銷量增速,今年上半年淨利達到35.95億元,相較去年同期增長2倍,扣非淨利潤增幅更是高達7倍。

其中,今年二季度比亞迪更是迎來了盈利的重要拐點,比亞迪的歸母淨利潤和扣非淨利潤同比分別達到197%和458%,環比也上升了244%和389%,超過了銷量的增長速度(同比增長257%,環比達到24.6%)。

今年上半年,比亞迪的汽車產品銷量高達63.8萬輛,同比增長325%(插電混動銷量爲31.46萬輛,同比增長454.22%;純電動銷量爲32.35萬輛,同比增長246.23%),市佔率高達24.7%,可謂是產量跟不上訂單量,處於供不應求的局面。

今年上半年,比亞迪的汽車產品銷量高達63.8萬輛,同比增長325%(插電混動銷量爲31.46萬輛,同比增長454.22%;純電動銷量爲32.35萬輛,同比增長246.23%),市佔率高達24.7%,可謂是產量跟不上訂單量,處於供不應求的局面。

總的來看,比亞迪的整車制造中的很多固定成本如固定資產折舊和無形資產攤銷等,也因爲規模化效應(目前月銷環比增加1-2萬輛,持續保持增速,暫無疲軟現象)能夠被更好的均攤以減少單車成本來賺取利潤。

特斯拉

而作爲全球新能源汽車龍頭公司,特斯拉不僅自家新能源其產品銷量和營業收入持續創下新高,其利潤也愈加上漲,自從2019年三季度淨利潤徹底轉正以後(2018年就有單季度淨利潤首次轉正),就基本上維持正增長,再沒有轉負。

可見,特斯拉的整體產品都處於供不應求的局面,賺錢能力不再是特斯拉需要糾結的點,制約點反而在於其產能。

2021年全球銷量來看,特斯拉全年共生產約93.04萬輛汽車,交付量達到93.62萬 輛,可謂是銷量等同於產量。

而從2020年开始,特斯拉的毛利率更是穩定保持在20%以上,並在2021年進一步提升至25%以上,哪怕是在新能源汽車原材料成本激增,上海疫情嚴重影響的2022年上半年,依舊有不錯的表現。

而從2020年开始,特斯拉的毛利率更是穩定保持在20%以上,並在2021年進一步提升至25%以上,哪怕是在新能源汽車原材料成本激增,上海疫情嚴重影響的2022年上半年,依舊有不錯的表現。

換而言之,特斯拉的護城河已經相當厚實,其市場競爭力足以讓其兼顧規模和利潤。

這也是年初在上遊原材料成本出現持續增加,特斯拉能夠毫不猶豫的選擇多次漲價,且幅度不小的底氣所在(3月特斯拉一周三次調價,5月和6月再次漲價,而且不僅是中國市場,美國市場也都有同步全线提價),而並不需要如造車新勢力如小鵬在7月選擇部分降價來保證銷量和市場。

所以,相比起特斯拉、比亞迪等新能源車企,目前整個造車新勢力陣營目前依舊處在“銷量爲王,跑馬圈地”的比拼銷量階段。

所以,相比起特斯拉、比亞迪等新能源車企,目前整個造車新勢力陣營目前依舊處在“銷量爲王,跑馬圈地”的比拼銷量階段。

而此前來看,御三家蔚來、小鵬和理想的確在造車新勢力的陣營中的確具備較強的先發優勢。

02 曾經的“三足鼎立”

蔚來、理想和小鵬在2020年至2021年這2年期間逐步形成了在我國造車新勢力中的絕對領先優勢,呈三足鼎立趨勢。

而這三家新能源車企各自的優勢不盡相同,且也不是在短時間內就突然爆發形成的,而是抓住了市場和消費者在當期時間下的癢點逐步構建各自的護城河。

這點從期間御三家各自的汽車銷量絕對值、銷量增速,亦或是市場對於各自車型的認可程度上都有所體現:

蔚來 作爲老牌大哥的蔚來早在2018年已經實現全年銷量破萬的記錄(2018年累計銷量達到1.14萬輛),而同一時期的造車新勢力如哪吒、新特等新能源車企銷量大多集中在1000-3000輛,排名第二和第三的雲度和威馬銷量也才4000輛左右,可謂是差距極大。

2019年开始,蔚來就持續圍繞高端品牌生態做運營建設,並加速了車型推廣速度,ES6、ES8相繼被市場認可。

到了2020年蔚來的新車型的推出節奏進一步加快,ET5、ET7、EC6、ES7也陸續被推出,而且不在局限於SUV車型,而是進一步在轎車車型上也做了布局,這在我國新能源汽車包括車型尚不多的階段十分有效。

這也使得蔚來的銷量增長極爲迅猛,2018年开始每年都會呈幾何倍數的突破一個銷量大關。

2019年銷量同比增超80%突破2萬輛大關達到20565輛,2020年銷量同比進一步加大至112%,銷量突破4萬輛大關達到43728輛(當年9月之後月銷量穩定在5000輛以上),2021年銷量翻倍來到9.1萬輛,當年9月之後月銷量穩定在1萬輛左右。

小鵬 小鵬是御三家中开啓交付速度第二的新能源汽車企,在2018年交付首款車型G3,但表現遠遠不如同期的蔚來,當期銷量尚不過400輛,在當年僅11款新能源汽車車型市場的競爭中幾乎墊底。

但是,小鵬憑借着初期打汽車性價比,後期走高智能化的路线,在接下來的2019年就憑借單款車型G3使得銷量提升至1.66萬輛,緊跟老大哥蔚來的步伐,並在2020年推出爆款車型P5,不僅蓋過了首款車型G3的風頭,更是將銷量提升至2.7萬,同比增長112%。

在2021年开始,小鵬更是开始在激光雷達、自動駕駛等智能化領域頻頻發威,完美釋義了“上半場是電動車,下半場是智能化”的定義,符合新能源汽車的消費者希望擁有更好智能化體驗的需求。

在2021年月銷量方面多次超過蔚來,最終以9.8萬輛的銷量數據拿下銷量冠軍寶座。

理想 前面兩位大哥中,蔚來通過首推車型時間早,做足售後服務來奠定品牌效果,以及新車型的不斷推出來保持品牌活躍度和市場敏感度的優勢。

小鵬車型價位較低主打性價比,和消費者越來越看重的智能化效果的優勢。

理想其實都不具備,它的優勢只有一個——其增程式車型解決消費者痛點。

理想直到2019年年末才推出首款也是2年間的唯一一款車型理想one,當期銷量僅僅千輛。

但是在2020-2021年這兩年間,插電混動車型方興未艾,純電動車型受累於續航裏程(400-500公裏)和充電樁、換電站等基礎設施尚不完善,使得不少汽車消費者對於新能源汽車還是處於望而卻步的狀態,而理想的增程式車型理想one完全解決了當期消費者的痛點。

這也使得理想能夠憑借一款車型理想one就實現了2020年銷量激增至3.26萬輛,並進一步在2021年同比增長177.6%達到9.05萬輛。

這還是理想單款車型就打下的銷量記錄,今年理想已經推出了第二款車型L9以及後續的L8,有望延續爆款的高景氣度。

01 如今的“战國七雄”

雖然蔚來、理想和小鵬在2020年至2021年這長達2年的三足鼎立期間不管是汽車銷量絕對值,還是銷量增速,亦或是市場對於各自車型的認可程度都十分輝煌。

但是在2022年开始三者的光環略有暗淡,除了期間的疫情等方面的擾動,更關鍵的是多位具備硬實力的新勢力挑战者的出現,而且他們的優勢同樣並非一朝一夕形成,而是早有端倪。

前有“榜樣”:掉隊的威馬

從這個角度來看,其實目前我國造車新勢力的格局的確尚未完全確定,前期的銷量優勢並不一定會轉爲後期的絕對勝勢。

以曾經與蔚小理並肩的威馬爲例,作爲國內最早實現新能源汽車產品落地的造車新勢力之一,早在2018年其首款車型EX5就得到發售,並在當年取得近4000輛的好成績,緊隨老大哥蔚來,2019年也是完成銷量1.69萬輛,完全不輸同期的小鵬。

但在接下來的2020年和2021年,威馬就明顯出現了掉隊現象,2020年銷量同比只增加了30%達到2.2萬輛,完全不敵同期的理想,2021年銷量雖然翻倍達到4.4萬輛,但是相比蔚小理9萬輛以上的銷量已經望塵莫及。

後有“追兵”:四大新勢力新晉者

我們認爲主要的挑战者包括哪吒、廣汽埃安、零跑、賽力斯問界。

其中分爲兩類:一類是在2022年前就已經出現銷量增長端倪:哪吒、零跑和廣汽埃安,另一類是從2022年开始具備競爭優勢:賽力斯問界。

2022年1-8月蔚來、理想和小鵬的累計銷量分別是7.2萬輛(8月爲1.07萬輛)、7.5萬輛(8月爲4571輛)和9.0萬輛(8月爲9578輛萬輛)。

可以看出不少新晉者的銷量水平已經在單月或累計兩方面接近甚至有所領先了,哪吒、零跑、廣汽埃安和賽力斯問界均在8月創下月度銷量歷史新高:

1)哪吒1-8月累計銷量9.3萬輛,8月單月銷量1.6萬輛

2)零跑1-8月累計銷量7.6萬輛,8月單月銷量1.2萬輛

3)賽力斯問界3-8月累計銷量3.6萬輛,8月單月銷量1萬輛

4)廣汽埃安1-8月累計銷量15.2萬輛,8月單月銷量2.7萬輛  早有端倪的新勢力:廣汽埃安、零跑和哪吒

早有端倪的新勢力:廣汽埃安、零跑和哪吒

其中,像廣汽埃安、零跑和哪吒在2022年前其實在銷量方面就已經在市場上表現出較強的競爭力。

其中背靠廣汽大山的埃安憑借在B端的優勢,在2020年宣布獨立運營後銷量達到6萬輛,並在之後的2021年進一步翻倍達到12.4萬輛。

雖然銷量中網約車佔比不小,但是隨着廣汽埃安逐步开發新車型如2022款AION S PLUS車型等,將重心轉移至C端消費者,想必也會有相當不錯的銷量表現。

哪吒和零跑則多是憑借低價車型,並不直接和蔚小理硬拼,在A00和A0級車型較火的2021年均有不錯的表現,銷量分別達到69674輛和43247輛。

僅僅用1年的時間就將月銷量從1000-2000輛左右提升至7000-1萬輛的水平,並在2022年有穩定在萬輛以上水平的趨勢,隨着兩者各自新車型的推出並得到市場的認可,未來還有望繼續創下新高。

2022年开始發力的賽力斯問界

2022年开始發力的賽力斯問界

最後的賽力斯問界,作爲和巨頭華爲合作的車型,這款“含華爲”量極高的M5車型與理想的爆款車型理想one同爲增程式,價位也較爲重合,是不折不扣的競爭對手,或者說主要進攻對象就是理想。

塞力斯問界M5自3月开始大規模交付以來,銷量就快速攀升,僅用6個月時間就完成月銷3千到月銷過萬的好成績,可以說在這一細分新能源汽車市場取得了極佳的銷量表現。

而這可能才是剛剛开始,隨着賽力斯兩大工廠兩江智慧工廠與鳳凰智慧工廠的產能的提升和第二款車型M7以及後續M5 EV的交付,賽力斯的問界系列的銷量有望進一步得到提升。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:造車新勢力2022:從“御三家”到“战國七雄”

地址:https://www.breakthing.com/post/16646.html