(報告出品方/作者:華創證券,歐陽予,範子盼,董廣陽)

一、再探乳業:穩步增長,格局清晰

(一)乳制品:行業已至成熟期,雙雄引領格局

中國乳制品行業(含嬰配粉)規模約 6000 億,整體已處成熟期。根據 Euromonitor 數據, 2021 年我國乳制品(含嬰配粉)市場規模爲 6067 億元,近 5 年復合增速爲 4.3%,已步 入成熟階段。從細分品類看:

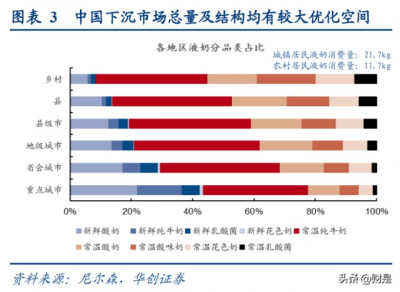

液態奶:渠道下沉與品類漸次升級爲增長的核心驅動。即在人均液奶消費量升級的 同時,結構上(尤其是下沉市場)經歷由乳飲料至純奶/酸奶、由常溫至低溫、由平 價到高端的升級過程。奶粉:嬰配粉步入存量階段,乳企推動兒童、成人粉市場擴容。嬰配粉因新生兒人 口下滑而步入存量階段,乳企紛紛布局兒童粉及成人粉、拉高消費人群年齡段,尋 求新增長點,當前兒童粉、成人粉行業增速均維持在 10%以上。新興品類滲透速率更看企業創新與培育。奶酪依托兒童零食奶酪棒的形式實現快速 放量,並將繼續通過品類拓展持續滲透;植物基奶風起浪未至,仍需在原有的核桃 乳、杏仁露等傳統品類基礎上,實現品類定位、產品創新及品牌打造的再煥新。

從競爭格局看,伊利、蒙牛雙雄引領,細分品類略有分化。在國土廣闊、奶源分布不均 背景下,伊利、蒙牛草原雙雄憑借常溫奶馳騁全國,且通過加強對上遊奶源的掌控,進一步強化了自身壁壘;區域性乳企則退守低溫市場,以當地渠道和“更新鮮”的定位,形 成差異化競爭,但新國標1下全國化乳企加快鮮奶市場布局,行業競爭明顯加劇;而嬰配 粉行業則在內資品牌信任修復、外資品牌下沉乏力,及注冊制加速小企業出清等因素下, 當前正處內資品牌份額提升窗口期,飛鶴佔行業第一,君樂寶、伊利勢能已起。

(二)從空調、方便面行業看雙寡頭格局演繹

常溫奶作爲行業的主體及伊利、蒙牛的基本盤,其競爭格局也成爲了擾動行業盈利的關 鍵。2010 年以來,中國乳制品行業競爭格局相繼經歷了 2010-2013 年全行業加大奶源建 設、奶源型乳企切入下遊市場的奶源爲王階段;2014-2016 年奶價大幅下行、奶源型乳企 發起價格战,小乳企陷入混战,龍頭企業被迫於 2016 加入加快小乳企出清;2017-2020 年區域乳企退守低溫市場,伊蒙雙雄步入千億衝刺階段,行業競爭加劇、盈利相應持續 下行。而由於 2021 年以來的競爭趨緩和盈利改善,伴隨着奶價的大幅上行,买贈促銷趨 緩有其周期性原因,故市場始終對奶價下行後,競爭格局是否重新加劇存在擔憂,對未 來格局演繹的預判重要性越發凸顯。

我們在前期深度報告《珠玉在前,解碼伊利後千億時代——以雀巢、達能爲鑑》中論述 了,從企業战略布局視角出發,後千億階段伊利、蒙牛均加大了奶粉、奶酪、鮮奶等細分 品類的布局,常溫奶作爲利基業務的定位進一步增強,一味通過價格战實現收入增長的 可能性進一步降低。而在本篇報告中,我們以空調、方便面等同爲雙寡頭格局的行業爲 借鑑,進一步探討雙寡頭格局後期格局如何演繹。

綜合考慮市場規模、行業階段、格局演繹等因素,我們選擇空調及方便面進行復盤與借 鑑。在家電、食飲、服裝、家化四大消費板塊中,市場規模在百億之上且 CR2 高於 40% 的代表性雙寡頭行業共有 12 個,這些品類往往核心訴求穩定、偏標品,或爲舶來品在進 行品類教育的同時亦牢牢佔據消費者心智。綜合考慮行業規模(千億級別)、行業階段(行 業增速小於 5%)、競爭格局演繹(曾發生價格战)及數據可得性,我們選擇空調及方便 面行業進行復盤,以期爲乳業格局演繹提供一定參考。

1、空調:穩格局、謀盈利,良性競爭成共識

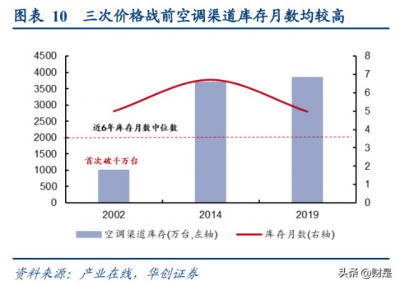

從空調行業競爭格局演繹來看,2000 年至今的三輪價格战以庫存去化及企業份額訴求爲 觸發因素,原材料價格下行周期則提供相對充裕的降價余地。空調相對偏標品、消費者 核心訴求穩定(有效控溫),故份額可集中,且龍頭亦能明顯通過份額提升後的規模效應, 強化盈利能力。而需求端,空調需求與房地產周期強相關,故在房市遇冷時會出現存貨 積壓,廠商爲去化庫存傾向於加大促銷力度。成本端,鋼、銅、鋁等大宗原材料佔空調成 本 45%以上,故成本亦具備較強周期性,原材料價格低點將提供相對充裕的降價余地。

因此,在行業格局清晰後,龍頭企業傾向於維持格局穩態,且以庫存去化爲動因的促銷 對企業盈利影響較小。在第一次價格战後,行業集中度持續提升,雙寡頭格局更加清晰, 雖然 2011-2013 年成本持續下行,但競爭格局仍相對穩定,直至 2019 年奧克斯拔得线上 渠道頭籌,對現有雙寡頭格局形成一定衝擊,龍頭再次發起價格战重塑线上格局。而從 價格战影響來看,兩輪以份額提升爲目的價格战(2002-2004 年、2019-2020H1)對盈利 造成明顯壓力,但也帶來了龍頭市場份額的提升;而以庫存去化爲動因的價格战(2014- 2016 年)對企業盈利和格局擾動則相對有限。

而從企業訴求及策略來看,行業增速放緩下企業盈利訴求提升,良性競爭成爲战略共識。 2013 年起空調行業增速逐步放緩,格力、美的提出“盈利能力成爲企業制勝關鍵”。在 2014-2016 年去庫存期間,仍強調將進入“良性競爭階段”,2016 年後,格力、美的战略 重心進一步向出口、高端化、多元化等方向轉移。2021 年以來隨着线上價格战、疫情下 經濟承壓,格力、美的再次明確表示避战,倡導家電行業良性競爭。

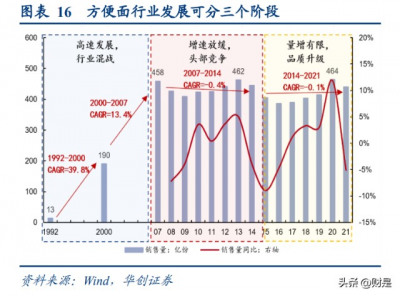

2、方便面:雙寡頭格局確立後,共同尋求高端化轉型

統一以爆款新品爲矛,康師傅以價格战爲盾,引領行業格局從一超多強走向雙寡頭格局, 而後共同尋求高端化轉型。回顧方便面行業的發展歷史,2006 年前同樣經歷了行業成長 期入局者衆多、產能過剩催生價格战,疊加原材料價格大幅上漲,加速了小企業出清, 而後形成了一超多強的格局;而 2008 年後行業增速放緩,統一憑借現象級單品老壇酸菜 面快速增長,康師傅於 12-14 年以價格战防守,行業集中度進一步提升,統一拉开與其他 企業的差距,行業格局越發清晰,此後在需求疲軟背景下康、統達成利潤增長的共識, 由價格战轉向價值战。

2006 之前:行業高速發展,中低端產品持續混战,成本壓力加速出清,一超多強格 局初步形成。憑借方便、美味、廉價的特點,方便面深受消費者的喜愛,需求也迎來 高速增長,1992 年-2000 年產量份數 CAGR 達到 40%,01 年-06 年產量噸數 CAGR 爲 23%。由於方便面生產門檻低,也吸引了衆多入局者,頂峰時期超一千家企業生 產。台資、外資企業主推高端,中小企業在下线市場中低檔競爭激烈。但在 1994-1999 年、2002-2004 年兩輪成本上行壓力下,加速中小企業出清,形成了以康師傅爲核心 的 一 超 多 強 格 局 , 2006 年 康 師 傅 / 華 龍 / 統 一 / 白 象 市 佔 率 分 別 爲 39.8%/14.4%/12.8%/8.8%,其余企業市場份額不足 25%。

2007-2014 年:行業增長放緩,現象級單品老壇酸菜面打破平靜,價格战中雙寡頭格 局確立。2008 年後行業增速放緩,集中度持續提升。而統一於 2008 年 10 月推出爆 款產品老壇酸菜面,2011 年銷售額即達 36 億,單品份額達 13.5%,並於 2012 年進 一步提升至 14.7%,成爲行業第二大單品,統一新品滷肉面份額推出一年即達 2.7%, 而康師傅更爲佔優的紅燒、香辣牛肉單品份額分別下滑 2.9pcts、1.2pcts。在此背景 下,康師傅及時防守,先以同類產品鋪貨,2012 年起進一步贈送火腿腸搶奪市場, 統一也以贈送腸/蛋回擊。至 2014 年 9 月,战至終局,有媒體報道雙方累計送腸 40 億根,康統份額均有提升,統一也拉开了與其余企業的份額差距,而其余企業市佔 率在 12Q1-14Q3 下滑 7.9pcts。此輪價格战中,成本低位提供了相對充足的空間,但 統一仍嚴重受損,2013、2014 年方便面業務均爲虧損狀態。

2015 價格战結束後,康統專注高端化轉型,追求利潤成爲行業共識。從 13 年开始, 外賣平台興起並加大補貼,方便面需求已持續下滑,同時其他方便食品如螺螄粉、 自熱產品也快速擴張。面對行業需求持續承壓的挑战,康統推動高端化轉型以增強 盈利能力,以“湯達人”、“湯大師”爲代表的 5 元產品引領行業價格帶上移,2020 年湯達人爲統一貢獻了約 50%的收益,10 元以上的超高端產品、更受年輕消費者歡 迎的自熱系列也相繼推出,逐步向上打开價格帶空間。

3、以鄰爲鏡:預計乳業維持格局平穩概率較高

因此,從空調和方便面格局演繹看,在行業步入成熟期且雙寡頭格局清晰後,龍頭企業 均傾向於維持穩態格局,战略重心向多元化、高端化、出海、效率優化等轉移,以謀求 新的增長點、提升盈利能力。同時,原材料價格下行與價格战無必然聯系,當龍頭仍主 動發起價格战,格局松動、庫存去化爲主因,且以份額爲導向的價格战盈利相應明顯受損,但以庫存去化爲目的則對盈利擾動有限。 而於乳業而言,當前行業格局越發清晰,龍頭企業收入、利潤訴求更爲均衡,且若借鑑 空調、方便面的格局演繹路徑,同樣指向了未來格局大概率更趨平穩。

份額之爭:乳業格局松動可能性較低。從同爲雙寡頭格局的空調和方便面行業而言, 在雙寡頭格局清晰後,若因出現擾局者或新產品放量致使格局松動,龍頭企業的確 具備發動價格战的動力,但龍頭乳企已在上遊奶源端形成較強壁壘,即便通過產品 創新、线上渠道切入等方式突圍(正如其他具備強大渠道資源的大型食品企業,和 資本助力下的新消費品牌),仍難以對格局形成明顯擾動。

原料價格下行:並非價格战主因,且原奶周期更平滑,龍頭乳企可理性從容應對。 於乳業而言,一方面,正如空調龍頭爲去化庫存而降價促銷,2014-2016 年奶價下行 導致的混战,主要系奶源型企業去庫存(消化過剩原奶及產品)而發起,而當前奶 源型企業多已退出下遊市場或已被龍頭乳企收購,且原奶周期將因規模化牧場佔比 提升、上下遊聯動增強而更爲平滑,出現大漲大跌的可能性明顯降低。另一方面, 從 2022 年春節後开始的本輪奶價下跌來看,伊利、蒙牛均以基礎白奶消化奶源,適 當加大促銷力度,但對金典、特侖蘇等高端品項,仍只對大日期產品進行常規促銷, 以維持品牌形象及價盤穩定。

战略重點:伊利聚焦奶粉,蒙牛搶跑新興品類,战略布局重心分化。常溫奶份額战 趨於收官,雙雄均加大細分品類布局,但從战略重點看,伊利當前將奶粉業務作爲 第二大战略板塊,嬰配粉業務高增勢能已开啓,市佔率由 2020 年的 6.3%快速提升 至 2022Q1 的 9.3%;而蒙牛則在鮮奶、奶酪業務等新興品類格局尚未明晰之前發力, 以搶佔先發優勢,即雙雄战略重點呈現一定錯位態勢。且從雙方領導人對行業競爭 的表述來看,均強調當前已進入產品、渠道、品牌等綜合實力的精益化競爭時代, 不再是僅依靠價格競爭來實現增長,且雙方於 2021 年年報起,均不再詳細披露市場 份額數據,淡化對份額的關注度。

二、解碼蒙牛:全產業鏈布局的乳業巨頭

(一)公司概覽:廿年沉浮,成就巨頭

二十余載沉浮,兩度經營調整革新,成就中國乳業巨頭。蒙牛成立於 1999 年,在創始人 牛根生的領導下於 2007 年即超越伊利登頂全國第一,跑出“火箭速度”。2008 年三聚氰 胺事件後則开啓了“中糧時代”,在全產業鏈战略下加大上遊奶源布局,並通過並購增強 低溫、奶粉行業實力,但其間管理層及組織架構多次調整,影響公司經營持續性,公司再 度退居第二。隨着 2016 年底以來,新任總裁盧敏放相繼提出“雙千億”和“再造一個新 蒙牛”的战略目標,並進行渠道、組織架構等多方面改革,公司經營穩步改善。2021 年, 公司實現營收、歸母淨利 881.4 億元、50.3 億元,爲中國第二、全球第七的乳業巨頭。

1999-2008 年:市場爲先,火箭速度。在行業快速擴容的二十一世紀初,創始人牛根 生秉承“先建市場,再建工廠”的思路,集中資源建設品牌,對標伊利“爭做第二”、 爲內蒙喝彩/倡議建設呼市爲“中國乳都”、航天營銷、超女營銷等奇招頻出,快速打 響品牌。而在資本、生產、渠道上則巧用外力,通過 2002-2003 年兩輪引入摩根士丹 利等 3 家國際機構的風險投資約 6123 萬美元,充實發展資本;採取“虛擬聯合”方 式盤活 8 家乳企的設備及人員,實現生產的快速擴張;渠道端則採取大經銷商制, 充分借力渠道槓杆,實現快速鋪貨。2004 年,創立 5 年的蒙牛在香港上市,2007 年 營收達到 213 億、超越伊利登頂全國第一,1999-2007 年營收復合增速達 248%,跑 出“火箭速度”,但 2008 年三聚氰胺事件下蒙牛營收增速放緩,並產生 9.5 億虧損。

2009-2016 年:中糧入主,加快外延。2009 年 7 月,中糧集團與厚樸投資共同以 61 億港幣收購蒙牛 20%的股權,成爲蒙牛的第一大股東。2010-2012 年間,逐步完成了 管理層的更迭2,公司董事會主席、總裁分別由來自中糧的寧高寧、孫伊萍擔任。且阿拉福茲、達能也相繼於 2012、2014 年成爲公司的战略股東。相應的,在中糧“全 產業鏈战略”下,一是公司組織架構相應調整,由過去的產品事業部制轉爲了基於 產業鏈環節的職能事業部制,二是通過外延並購,加大上遊奶源布局、加快下遊品 類擴張。但管理層的多次調整一定程度損害經營策略持續性,且所收購的資產整合 效果不佳持續拖累公司整體表現,故 2009-2016 年公司營收復合增速爲 11%、盈利 波動加大,也於 2011、2015 年整體、液態奶營收被伊利再次超越。

017 年至今:改革奮進,經營改善。16 年底,職業經理人盧敏放就任蒙牛總裁,提 出“釋放蒙牛人狼性文化”,錨定 2020 年公司收入、市值均實現千億的“雙千億目 標”,开展系列改革舉措:組織架構再次調整爲以品類爲核心的事業部制,劃分出常 溫、低溫、奶粉、冰品事業部,並隨後增加奶酪、鮮奶等新興品類事業部,顯著提升 經營效率;渠道端,深化“通路精耕”策略推進渠道下沉,並加強數字化賦能;營銷 上,提出“天生要強”的品牌主張,通過世界杯營銷等拉升品牌形象。在此背景下, 2017 年以來蒙牛營收穩健增長、盈利持續改善,2020 年再度提出“再創一個新蒙牛、 收入利潤翻倍”的五年战略目標,邁向新徵程。

而正如蒙牛歷史所呈現,蒙牛的發展歷程也是股東及董事會、管理層調整的歷程。2009 年中糧入主蒙牛成爲控股股東,2012、2014 年國際乳業巨頭阿拉福茲、達能相繼战略入 股,並在董事會具有一定話語權。2021 年,達能出售全部蒙牛股份,創始人牛根生亦辭 任非執行董事,中糧在董事會控制力進一步加大,除獨董外佔比達 2/3(中糧背景 4 席, 盧敏放和阿拉各 1 席)。

相應地,當前蒙牛既有老蒙牛的基因印記,又深切詮釋了中糧入主後的經營思路。當前公司主要事業部及供應鏈等關鍵生產經營環節均由老員工領導,同時外聘業界 優秀人才主導創新、战略業務。從當前高管團隊構成看,公司常溫事業部、低溫事 業部、奶源供應鏈、人力資源等核心部門,均由在蒙牛工作超過 20 年的老員工負責, 他們從基層員工晉升,業務經驗豐富;而外聘的專業人才多具備國際食品飲料巨頭 的任職經驗,主導研發創新、战略投資等業務部門,以更好的國際視角助力布局未 來;而風控、財務等部門負責人則由具備中糧任職背景的人員擔任。

中糧“全產業鏈”战略思路及善用並購的經營方法,也在蒙牛經營中得到充分體現, 且並購對象中也不乏老蒙牛人的身影。中糧集團自 2009 年起採取“全產業鏈”战略, 其對蒙牛的並購,是從上遊的糧食貿易企業轉向下遊的實體企業,並向終端食品延 伸的重要一環(同年也通過並購五谷道場、萬威客等進入方便面、肉制品行業)。且 中糧入主蒙牛後,對於非典型的大宗商品原奶,則採取了通過參控股爲主、自建與 扶持中小牧場爲輔的方式加強奶源布局。而與此同時,在多項並購之中也不乏老蒙 牛人的身影,如現代牧業、聖牧高科、艾雪均爲蒙牛原創始團隊離开蒙牛後創立。

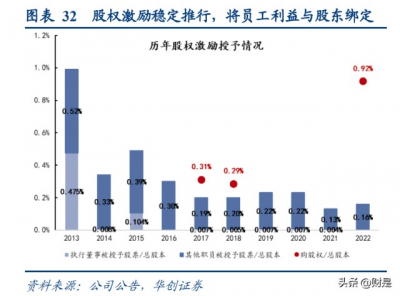

同時,2013 年後公司持續推動股權激勵,管理層與公司利益牢牢綁定,大額度、廣覆蓋 的可轉債激勵進一步護航 2025 战略目標落地。2013 年公司發布五年期股權激勵計劃, 並於 2017、2022 年連續兩次延長至 2026 年,授予對象包括公司董事、高管、僱員及集 團經銷商,以達到年度業績目標爲考核標准。2021 年 11 月,蒙牛發行約 40 億人民幣可 轉債以實施 5 年期員工激勵計劃,債券全部轉股後對應股數 1.4 億股,佔總股本約 4%, 有力護航蒙牛 2025 战略落地。

(二)品類布局:梯隊清晰,借力而行

1、品類矩陣:全乳品類完善,常溫主體、發力新興

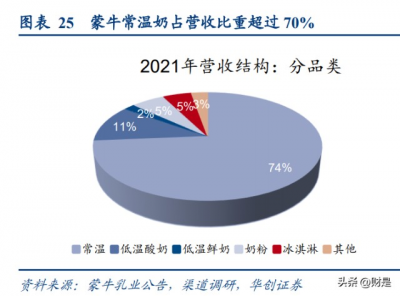

當前蒙牛已形成了完善的全乳品類產品矩陣,常溫基本盤穩固,新興業務仍有較大發展 潛力。當前蒙牛已形成了包括常溫奶、低溫奶、奶粉、奶酪、冰淇淋、植物基奶等在內的 全乳品類布局。其中,常溫奶佔公司營收比重達到 70%以上,並孕育了 300 億級別(含 稅)的高端白奶特侖蘇、百億級別的基礎白奶和近百億的常溫酸奶純甄,基本盤穩固。 其余業務子品牌銷售規模多在 50 億以下,尤其是奶酪、鮮奶等新興業務板塊,仍具較大發展潛力。

從各業務板塊具體布局思路看: 常溫奶:市佔率約 29%,特侖蘇穩居高端白奶第一。00 年代初期蒙牛憑借常溫奶馳騁全 國,當前市佔率約 29%,僅次於龍頭伊利。而隨着 2014 年以來常溫奶量增开始放緩,蒙 牛以高端化與渠道下沉爲兩大抓手,推動常溫奶業務連續五年仍實現雙位數增長。

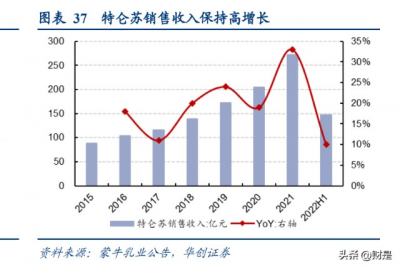

順勢加大布局,常溫白奶漸爲核心驅動。“金牌牛奶”特侖蘇於 2005 年推出,並持 續進行品質、包裝升級,牢牢搶佔了消費者高端牛奶的品牌心智。而伴隨着疫情後 消費者健康免疫需求提升,常溫白奶景氣上行,蒙牛順勢加大白奶品類布局,一方 面通過進一步推出特侖蘇沙漠有機奶,每 100ml 蛋白質提升至 4.0g,搶佔高端市場; 另一方面,渠道反饋特侖蘇經典款終端零售價維持在 50 元左右,提高了產品性價比, 加速向下沉市場滲透,在此基礎上,2021 年特侖蘇營收同比增長 33%、近五年復合 增速維持在 20%以上,並成爲了中國液態奶第一個 300 億級別(含稅)的子品牌。 2022H1 疫情擾動下,特侖蘇仍實現同比增長 10%,基礎白奶則战略發力,實現 20% 以上增長。

常溫酸奶和乳飲料步入成熟期,蒙牛裂變包裝及口味,以維持體量相對穩定。常溫 酸奶和乳飲料定位相對休闲,產品生命周期較短,且當前已步入成熟期,公司通過 口味、包裝裂變,疊加年輕化營銷,以延長產品生命周期、實現品類增長,如 2018 年純甄推出小蠻腰 PET 包裝,一舉成爲年收入 100 億的子品牌。但疫情後常溫酸奶、 乳飲料行業整體受損下滑,疊加相關品類費用投入有所收縮,使得蒙牛常溫酸奶及 乳飲料也有所回落。

低溫奶:以功能性煥新傳統品類,鮮奶厚積薄發勢能已啓。公司於 2014 年與達能建立合 資公司發展低溫業務,一方面,達能酸奶業務位列全球第一,達能派遣專家常駐蒙牛馬 鞍山工廠,有力提升了公司的生產經營效率,並按照國際標准對全部低溫工廠進行品質 排查;另一方面,合資公司獲許生產經營達能旗下知名品牌碧悠酸奶,亦有利於增強蒙 牛低溫運營能力,2019 年蒙牛低溫酸奶市佔率達 23.5%,成爲行業第一。而疫情後低溫 酸奶/乳酸菌等品類受損,2021 年低溫奶行業整體增速爲-7.6%,蒙牛低溫奶業務收入逆 勢增長 3%,領先優勢繼續擴大。

強化傳統低溫酸奶、乳酸菌的功能性定位,出海東南亞开闢增量市場。中國低溫酸 奶和乳酸菌當前仍以休闲場景爲主,賣點多在口味,但隨着消費品質升級需求強化, 近年來行業增速有所放緩,尤其在疫情之下非剛需的傳統酸奶、乳酸菌等受損更爲 明顯。在此背景下,一方面,蒙牛強化功能性標籤以煥新傳統品類,如冠益乳爲唯 一一款具備保健食品認證的低溫酸奶,優益 C 开發高活性菌群,並向零蔗糖、零脂、 零人工添加劑方向升級;另一方面,優益 C 進軍東南亞市場,2018 年印尼優益 C 工 廠正式投產,目標將優益 C 打造爲東南亞酸奶類第一品牌。

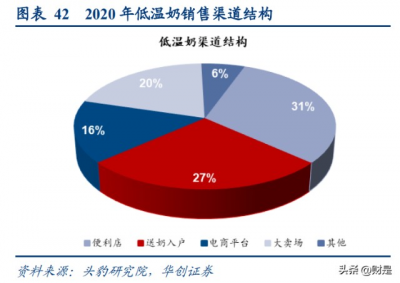

搶跑低溫鮮奶,2021H2 已實現盈利。低溫鮮奶定位更營養、更新鮮,疫情後健康免 疫需求提升、助推低溫鮮奶加速滲透,且當前行業滲透率僅爲 41.7%,仍有廣闊空 間;而 2019 年新國標草案中,巴氏奶保質期可由 7 天延長至 15-28 天,全國化乳企 切入低溫鮮奶業務的周轉效率要求進一步降低,故供需兩旺下行業維持高增。在此 背景下,蒙牛於 2018 年即成立鮮奶事業部,推出高端品牌每日鮮語,主打“高端鮮 奶行業新標杆”搶佔消費者心智,同時在天津、廣東、馬鞍山、武漢已投產四大基 地、七個工廠,已實現以一线城市爲核心的城市圈布局,同時積極推進“天鮮配”等 送奶入戶渠道。近年來,蒙牛低溫鮮奶業務快速擴張,市佔率由 2018 年的 3.1%提 升至 2021 年的 13.4%,且規模效應逐步釋放,2021H2 低溫鮮奶業務已實現盈利, 每日鮮語毛利率提升至 45%以上。

奶酪業務:愛氏晨曦勢頭良好,收購妙可藍多護航中期目標。蒙牛 2013 年前已研發生產 了自有的奶酪棒產品,對奶酪業務進行前瞻布局與嘗試,在 2018 年進一步成立奶酪事業 部,並與战略股東 Arla 合資創立了愛氏晨曦品牌,主打 100%丹麥高品質幹酪,當前已 具備 10 億以上收入體量。同時,公司於 2020-2021 年相繼通過協議轉讓、二級市場競價 及參與定增的方式持續增持妙可藍多股份,當前合計已持有 30%股份,成爲後者的實際 控制人,且收購時蒙牛承諾,後續將以妙可藍多爲奶酪業務的唯一運營平台,在兩年內 將蒙牛奶酪及相關原料貿易業務整合進入妙可藍多,進一步發揮業務協同。

妙可藍多 2021 年整體、奶酪業務分別實現營收 44.7 億、33.3 億元,奶酪行業、奶酪棒市 佔率分別爲 30%、36%,均位列第一,22H1 奶酪市場份額進一步提升至 35.5%。當前妙 可正加大布局常溫奶酪棒、奶酪片等新品,以拓寬矩陣。而根據妙可藍多 2020 年股票期 權及限制性股票激勵計劃,業績考核目標爲 2021-2023 年分別實現營收 40、60、80 億元, 若激勵目標順利完成並實現並表,則將有力護航 2025 年奶酪業務達百億體量。

奶粉業務:依托並購持續整合嬰配粉,成人奶粉勢頭良好、漸爲增長關鍵驅動。 雅士利持續調整,成人粉佔比已過半。蒙牛於 2013 年收購雅士利切入奶粉行業,但 彼時國內奶粉渠道由傳統渠道向連鎖母嬰店和线上電商轉型,而雅士利以傳統渠道 爲主,雅士利同時面臨渠道轉型及管理層更迭的陣痛期,2015 年收購達能旗下奶粉 品牌多美滋(擬於 2022 年出售)亦進一步加大了整合難度,至 2018 年營收增速方 轉正且業績實現扭虧。與此同時,2019 年起公司加大布局仍處滲透期的中老年奶粉, 主打高鈣和更好吸收的-乳清蛋白,2020、2021 年成人粉增速分別達到 52%、76%, 2021 年雅士利營收 44.7 億元,成人粉佔比已達到 50%以上,逐漸成爲雅士利及公司 整體奶粉業務增長的關鍵驅動,2022H1 雅士利營收同比下滑 11.7%至 19.2 億元,公 司通過配方升級、內碼技術等積極調整。

019 年並購貝米拉,但海外供應鏈不暢成爲發展掣肘。2016-2019 年,受益於君樂 寶奶粉快速放量4,公司奶粉業務持續改善並快速增長。而隨着 2019 年出售君樂寶 後,公司隨後並購了澳洲高端品牌貝米拉,但疫情後海外供應鏈不暢成爲業務發展 的關鍵掣肘,2020 年貝米拉實現營收 10.3 億元、2021 年以來受疫情影響大幅下滑。 在此背景下,公司於 2016、2019 年對雅士利計提商譽減值 22.5 億、23.0 億,21 年 對貝米拉計提減值 6.2 億元,明顯拖累板塊及公司整體業績。

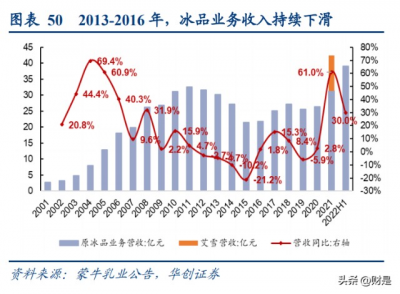

冰淇淋業務:事業部制調整成效漸顯,收購東南亞品牌艾雪發力海外。冰品業務季節性 較強、全年平均產能利用率相對較低,故規模效應對整體盈利能力產生明顯影響。而此 前職能事業部制下,全品類銷售均在同一事業部下管理,冰品體量較小、處於相對弱勢 地位,12-15 年間營收持續下滑,部門相應持續虧損。2017 年推行事業部制改革後,冰品 業務逐步改善,2020 年起實現扭虧,且 2022H1 疫情下加速中小企業出清,公司通過產 品創新升級和渠道建設,國內冰淇淋業務實現近 20%增長。 與此同時,2021 年 3 月,蒙牛並購東南亞領先的冰淇淋品牌艾雪,當年貢獻營收約 11 億 元,考慮東南亞市場冰品季節性較弱,且艾雪擁有印尼官方認證的唯一冰淇淋檢測實驗 室,有望參與印尼冰淇淋行業的標准制定,產品力、品牌力領先,有望對冰淇淋業務產 生有益貢獻。

2、布局特點:前瞻創新,充分借力並購/合作

敢爲人先,蒙牛產品布局前瞻性與創新性兼具。蒙牛在產品選擇及產品布局上具備較強 前瞻性,且相較於伊利在新興品類上或採取卡位爲主,待市場培育逐步成熟再全面發力、 搶佔份額的策略,蒙牛則更多地選擇快速執行落地,搶跑新興品類,如 2005 年率先推出 高端白奶特侖蘇、2014 年布局植物基奶植樸磨坊、2018 年加大鮮奶業務布局、2021 年收 購市佔率第一的奶酪龍頭妙可藍多。且從創新性看,除乳飲料優酸乳和金典有機系列外, 蒙牛往往是雙雄可比產品线中的先發者,產品創新力行業領先。

而除起家業務常溫奶外,其余的業務條线都依托並購或战略股東合資賦能,充分借力優 勢企業。奶粉業務以並購爲主、战略股東合資爲輔,君樂寶、雅士利、多美滋、貝米拉均 爲並購,寶貝與我等嬰配粉品牌則爲與战略股東阿拉合資推出。低溫業務中,低溫酸奶 與战略股東達能合資,通過直接生產銷售其碧悠品牌、引用先進的生產管理技術、實現 運營能力優化;低溫白奶除自創每日鮮語外,與現代牧業合作推出了同名低溫鮮奶品牌。 奶酪業務除與阿拉合資推出愛氏晨曦外,亦直接收購妙可藍多,快速增強板塊業務實力。 植物基奶亦爲公司與達能旗下的全球植物基奶龍頭White Wave成立合資公司運營。此外, 牧場管理系統及早期的特侖蘇專用牧場建設,均有借助阿拉先進牧場運營經驗。蒙牛通 過並購及战略股東合作模式,加快了在新業務板塊的布局速度。

而與並購手段隨之而來的,是較高的財務負擔。 一是資本开支及有息負債率水平明顯提升。2013 年後蒙牛資本开支水平顯著提升, 雅士利、貝拉米、現代牧業及妙可藍多收購金額均超過 30 億元。相應的,公司資產 負債率持續上行並維持在近 60%的高位,其中有息負債佔比由 2013 年前的不到 10% 大幅提升至 50%左右,較其他乳制品企業或大衆品龍頭均處較高水平。二是收購標的企業經營不佳對公司利潤產生明顯拖累,盈利波動性放大。2013 年後, 公司商譽等無形資產、權益性投資之和佔總資產的比重由不到 5%提升至 20%以上。 且隨並購企業經營狀況不佳,商譽減值和聯營企業損益也加劇了蒙牛利潤總額的波 動性,2016-2019 年均對利潤產生拖累。其中,雅士利的兩次商譽減值合計 45.5 億, 及現代牧業在 2017-2018 年間虧損產生的聯營企業損失合計約 8 億,對利潤總額的 負面侵蝕明顯。

(三)渠道特徵:轉型精耕,成效漸顯

從渠道扁平化到通路精耕,持續強化渠道掌控、推進渠道下沉。創業初期,蒙牛採用傳 統的多層次渠道體系,網羅優質大商,充分撬動經銷商槓杆實現快速擴張,尤其是在一 二线城市/KA 商超等渠道中,發揮了重要作用。但公司在精細化和渠道下沉上略有不足, 且隨經銷商體量擴大,對蒙牛議價力增強,一定程度阻礙了渠道效率的提升。故蒙牛自 2012 年起,相繼推動渠道扁平化和通路精耕改革,以期強化渠道掌控、推進渠道下沉:

2012 年起推動渠道扁平化,強化終端掌控力。公司於 2012 年起在一二线城市建立 銷售分公司,以直營替代經銷、縮減渠道層級,以增強關鍵市場的終端控制力,並 建立各事業部統一的銷售平台,以期共享營銷資源。2014 年,公司在一二线城市增 設 18 個核心業務單元(CBU)5,作爲直營體系的有益補充;而在三四线市場,則設 置 160 個區域業務單元(RBU),實現對 3000 多位經銷商的全方位管理。

2015 年以來採取通路精耕策略,2017 年起加大渠道下沉力度。2015 年起,公司在 前期渠道架構的基礎上,通過提升銷售公司和 CBU 的直營銷售佔比,進一步推動渠 道扁平化改革和精細化運作,並提出渠道下沉。2017 年將渠道下沉列爲常溫事業部 渠道策略的主要目標之一,提出通過“劃分市場、投資售點、趕集熱賣推廣、增加駐 鎮理貨人員、布建鄉鎮門店”等方式加強縣鎮村滲透,同時通過开展村鎮通、亮劍 行動等渠道下沉專項項目。根據部分渠道反饋,公司在三四线城市投入大量人員費 用,並給予車輛、油費等費用補貼,有力地推動了渠道下沉。

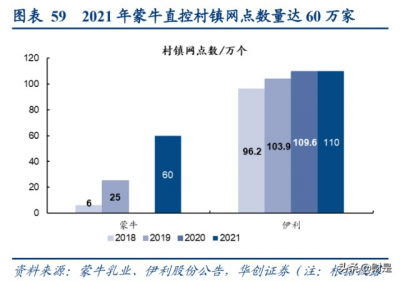

蒙牛渠道下沉策略成效顯著,但亦階段性推升費率水平,預計未來仍有較大提升空間。 自 2017 年加大渠道下沉以來,蒙牛直控的村鎮網點數量快速增加,至 2021 年直控村鎮 網點數量達到 60 萬家,與龍頭伊利的差距明顯收窄。而在渠道扁平化及快速下沉的同時, 2012 年起公司线下銷售費用率逐年擡升,已由 2011 年的 10.3%提升至 2020 年的高點 19.4%,遠高於其他乳企及大衆品龍頭,2019-2021 年线下費用率均值較伊利高出 7.7pcts, 費用投放效率仍有較大優化空間。而公司當前亦着手通過數字化應用以提升线下費用投 放效率,21 年起线下費率實現穩步回落。

(四)品牌營銷:因時而進,多元高效

圍繞“美食、運動、娛樂”开展多元化互動營銷,持續強化品牌形象。蒙牛圍繞“美食、 運動、娛樂”三大主題开展多元化互動營銷,將品牌形象與健康活力相關聯,並積極觸 達年輕消費群體。如體育營銷上,2007 年與 NBA 聯盟,2018 年成功成爲首個贊助 FIFA 世界杯的乳制品企業,2019 年成爲國際奧委會首個全球聯合夥伴,同年低價籤約體育明 星谷愛凌迎接 2022 冬奧會,成功完成了體育營銷 IP 矩陣的建設;娛樂營銷上,順應互 聯網媒體爆發及院线快速發展,加大綜藝營銷並开啓電影植入,緊跟流量變遷;此外, 蒙牛於 2014 年與滴滴打車合作,开創傳統企業與互聯網企業合作的先河。

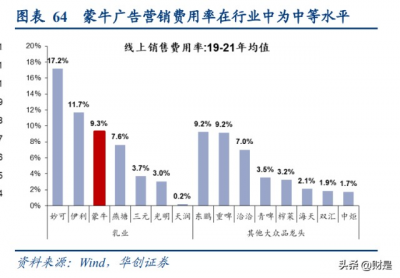

費用投放精准、高效,品牌力處領先地位。2018 年起公司廣宣策略上有所調整,聚焦資 源布局爆發式、現象級品牌資源,如 2018 年世界杯營銷推廣“世界品質,天生要強”的 品牌理念,國內外品牌力顯著拉升,於 2019 年前瞻籤約谷愛凌,代言費用大幅低於其他 企業;同時,公司投放了包括《我是歌手 2》、《向往的生活》、《王牌對王牌》及《創造營》 等爆款綜藝,緊跟熱點並拉近與年輕消費者的距離。因此,2019-2021 年三年平均线上費 用率爲 9.3%,且呈現逐年回落態勢,雖較龍頭伊利廣宣費用率低 2.35pcts,但是在品牌 力上卻表現仍然亮眼:2021 年蒙牛及其旗下產品分別佔中國品牌力指數(C-BPI)液態 奶、乳飲料以及酸奶品牌排行榜第一名。2022 年疫情之下公司進一步強化營銷聚焦,減 少綜藝投放,聚焦世界杯等高勢能營銷,預計費投效率有望進一步提升。

2021 年品牌 Logo 煥新,從“草原牛”邁向“世界牛”,开啓品牌升級战略。新 Logo 由 蘋果 Logo 設計師羅布詹諾夫(Rob Janoff)設計,基本色“綠色大草原”表明蒙牛從 內蒙古大草原走向世界,下方“幾字彎”代表蒙牛在黃河沿岸的黃金奶源帶進行產業鏈 布局,右上角的“牛角”則是蒙牛“天生要強,與自己較勁”的企業精神寫照。新 Logo 是蒙牛邁向世界的品牌升級战略的重要組成部分。

(五)奶源布局:強化自控,優勢彰顯

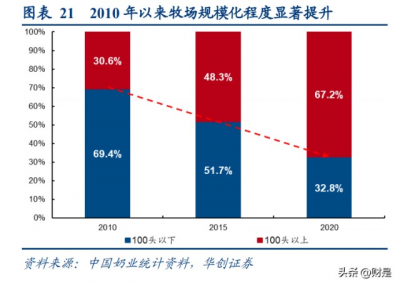

懲前毖後,2008 年後蒙牛加大上遊自控奶源布局,打造高品質奶源體系。在早期“先建 市場,再建工廠”的發展思路下,蒙牛品控體系略顯薄弱,在 2008 年“三聚氰胺事件” 後,2011 年蒙牛再次遭遇“學生奶事件”及“黃曲黴素事件”。在此背景下,蒙牛及時調 整、積極改變,通過自建牧場、參控股牧場企業及扶持中小型牧場等舉措,持續提高採 購的集約化牧場比例,並引入战略股東 Arla 的國際先進牧場管理規範,至 2017 年集約 化奶源比例達到 100%。同時,通過第三方新西蘭食品安全認證機構、直播牧場生產過程 等方式修復消費者信心、增強品質信任感。

當前蒙牛已搭建了完善奶源體系,且全產業鏈整合的採購優勢,在原奶上行周期均得以 充分彰顯。一方面,蒙牛分別持有現代牧業、中國聖牧 56.36%、29.99%的股權,並與原 生態牧業、莊園牧場建立了战略合作關系。2021 年現代牧業、中國聖牧合計存欄量 47.7 萬頭,原奶產量 221 萬噸,佔全國比重分別約 8%、6%,若以二者爲公司自控奶源估算, 則蒙牛自控奶源比例約 40%,高於同爲全國化、全品類的乳企伊利和光明。與此同時, 蒙牛採取包括技術服務、金融支持、打造交易平台等在內的系列舉措,投資、協助中小 型牧場,帶動牧場轉型升級,進一步保障奶源品質。此外,蒙牛亦推出了中國首個乳業 產業鏈 B2B 平台“愛養牛”,減少採購的中間環節,進一步提升採購效率。故可以看到, 當原奶步入上行周期時,蒙牛全產業鏈布局的優勢顯現,伊利、蒙牛毛利率差額均顯著 收斂,且 2019-2021 年蒙牛在經營改善基礎上毛利率實現反超。

(六)財務表現:盈利改善持續兌現,ROE仍有優化空間

2017 年後改革成效顯現,公司盈利能力持續指引持續兌現。2017 年公司推出事業部制改 革、強化渠道下沉以來,公司經營步入改善通道。在營收穩健增長的基礎上,雖液態奶 因 2017-2020 年行業競爭惡化而利潤率下行,但其余細分子板塊均實現明顯減虧,拉動 公司整體盈利穩步修復。而公司自 2019 年起即每年提出經營利潤率提升 30-50bp 的目標, 除 2020 年疫情影響外,盈利提升目標均超預期兌現,而這也是公司近年估值上行的重要 原因。

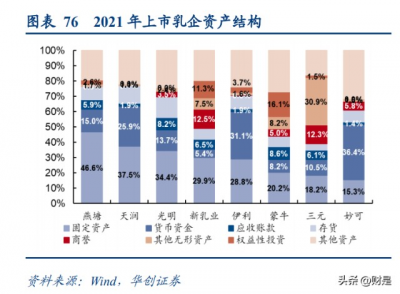

橫向比較來看,公司 ROE 較伊利仍有較大提升空間。蒙牛 2019-2021 年平均 ROE 水平 爲 13.6%,領先大部分乳企公司,但相較於伊利的 24.3%仍有較大差距,主要系因盈利及周轉均較低。具體看:淨利率:毛利率領先,費用高企拖累整體盈利。2019-2021 年蒙牛毛利率均值達到 37.3%,在以液態奶爲主要業務板塊的上市乳企中,已位列第一,主要系持續推進高 端化,且全產業鏈布局優勢在原奶上行周期中具備更好的成本平抑能力。而公司銷 售及財務費用率則明顯高於其余乳企,主要渠道扁平化及下沉改革顯著推高了线下 費用率水平。故公司淨利率爲 5.2%,略高於同業平均,但低於龍頭伊利。

周轉率:非經營性資產顯著拖累周轉效率。雖然固定資產、存貨及應收账款等經營 性資產周轉率均處行業第一或領先水平,但蒙牛總資產周轉率爲 1.02,顯著低於龍 頭伊利及燕塘、光明等乳企,主要系外延並購過程中產生較多的商譽及權益性資產 投資(二者合計佔比達 21%),對當期周轉效率形成一定拖累。 權益乘數:高有息負債推升槓杆水平。因 2013 年以來持續的大額資本开支推升公司 有息負債水平,故公司權益乘數達 2.59,處行業較高水平並明顯高於龍頭伊利。

三、再赴徵途:邁向“2025年再創一個新蒙牛”

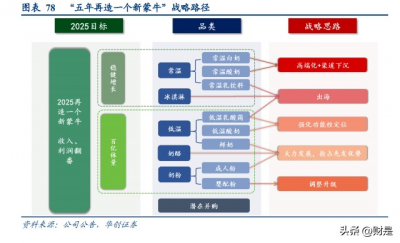

(一)战略路徑:鞏固常溫,搶跑新興品類

錨定“2025 年再創一個新蒙牛”的战略目標,蒙牛在鞏固常溫基本盤的同時,大力發展 鮮奶、奶酪等新興品類,以期搶佔先發優勢,孕育高盈利增長點。根據公司五年战略規 劃,2025 年將“再創一個新蒙牛”,收入、利潤較 2020 年翻番。其中,常溫奶爲核心品 類、維持穩健增長,鮮奶、奶酪及奶粉作爲增長發力點,規劃 2025 年均做到百億以上體 量。從實現路徑上看:

內生爲主,外延爲輔,支撐收入翻番。1)常溫奶格局清晰、競爭趨緩,故蒙牛在緊 握常溫白奶景氣趨勢的同時,通過渠道下沉、高端化維持基本盤穩健增長。2)鮮奶、 奶酪、成人粉等新興品類,滲透率快速提升,蒙牛加速布局,搶佔先發優勢。3)對 於相對成熟的嬰配粉、冰淇淋業務,公司通過積極調整/並購、收購東南亞領先的冰 淇淋品牌艾雪等,以尋求新的增長驅動力。4)而在既有業務的基礎上,公司亦或進 行新的並購以快速擴大業務體量。 優化結構、提升效率,實現盈利提升。一方面,公司推動品類及結構高端化,支撐 盈利中樞上移;另一方面,公司積極推動供應鏈及管理效率優化,進一步保障盈利 能力提升。

(二)盈利預測:盈利提升持續兌現,未來三年業績CAGR達15%以上

暫不考慮潛在的並購業務或聯營企業並表,我們對未來三年業績作出如下預測: 收入端:常溫穩增奠基,細分板塊經營改善,未來 3 年維持雙位數有機增長。分業務看: 液態奶:因 2022H1 疫情大範圍反復,物流及動銷受損,2022H1 液態奶整體同比增 長 0.6%,其中,常低溫白奶品類均實現雙位數以上增長,而偏休闲口感定位且商超 渠道佔比更高的常低溫酸奶及乳飲料則有所下滑。結合部分渠道反饋,7 月起公司已恢復雙位數增長,且旺季加大追趕進度,預計下半年實現雙位數增長,全年有望至 少實現高個位數增長。2023 年起隨需求復蘇,有望維持低雙位數穩增。

奶粉:2022H1 在需求承壓及疫情擾動下,奶粉業務同比下滑 25.6%,雅士利積極升 級新國標配方產品,成人粉業務繼續發力,預計下半年逐步改善、來年逐步回歸正 增;貝米拉 2020 年以來持續受海外供應鏈擾動而表現不佳,當前公司產品維度梳理 逐步到位,逐步加大渠道調整,預計未來 2-3 年有望回歸穩健增長。故預計奶粉業務 2022 年相對承壓,2023 年起逐步回歸雙位數增長。

冰淇淋、奶酪及其他:疫情下加速中小冰淇淋企業出清,而蒙牛則產品創新與渠道 拓展並進,2022H1 冰淇淋原主業實現近 20%增長,疊加 2022 年艾雪並表全年將對 冰淇淋業務形成一定提振(2021Q2 起並表),而後維持穩健增長;奶酪業務行業景 氣度較高,當前公司奶酪業務體量仍較小,且推出常溫奶酪棒、奶酪零食等新品拓 寬產品矩陣,預計未來 3 年有望維持 30%左右復合增長;植物基業務行業景氣度較 高,公司仍在培育階段,有望共享行業紅利,故預計未來三年其他業務整體有望維 持 25%以上復合增長。

利潤端:成本下行、費率優化,預計未來三年業績復合增速達 15%以上。 毛利率:2022H1 因疫情下买贈促銷增加致毛利率同比下降 1.7pcts,預計下半年起隨 動銷改善,促銷壓力有望邊際緩解。而原奶方面,隨着奶牛存欄量及供給增加,原 奶價格逐步回落,年初至今原奶均價累計下降約 5%,考慮飼料價格高位支撐下, 2022 年全年降幅相對有限,2023 年上半年或延續溫和下行態勢,而後有望逐步企穩 回升。故預計 2022 年毛利率在疫情擾動下小幅下行,2023 年起毛利率在產品結構 優化、原奶價格相對平穩中穩步改善。

費用率:銷售費用率方面,2022Q2 在疫情擾動下動銷放緩、大日期產品階段性增加, 2022H1 线下費用率同比微升 0.6pcts,而受益於公司加大廣告投放精細化管理,线上 費用率下降 2.0pcts 帶動整體銷售費用率同比下降 1.4pcts。考慮 2022 年下半年動銷 需求逐步回暖,公司費投壓力有望進一步減輕,全年銷售費用率延續下行。未來則 隨着线下費用率的精細化管理,帶動整體費用率穩步下行。管理費用率方面,2022 年可轉債激勵費用達 5 億元,而後逐年縮減。

利潤率:2022H1 經營利潤率同比下降 0.8pct 至 5.3%,下半年毛利率平穩、費用率優 化支撐經營利潤率大幅改善,對應經營利潤或達約 40%增長,全年經營利潤率提升 0.2-0.3pct。明年起基於毛利率回升、費用率下行,持續兌現每年經營利潤率提升 30- 50bp 的指引,預計 22-24 年還原後利潤(剔除金融負債公允價值變動及 SBC 激勵費 用後)維持 20%以上復合增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蒙牛乳業研究報告:沉潛而越,再創“新蒙牛”

地址:https://www.breakthing.com/post/16675.html