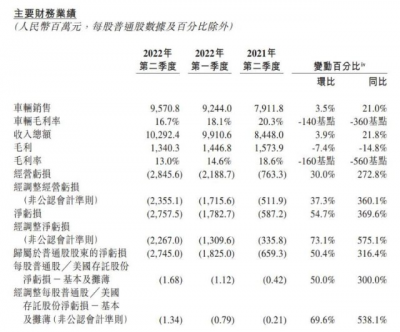

9月7日,蔚來(9866.HK)披露2022年第二季度業績。蔚來二季度營收102.9億元,同比增長21.8%,首次突破百億大關,創單季新高;整車銷售毛利率爲16.7%;研發支出21.5億元,同比增長143.2%,創單季新高。淨虧損方面,蔚來汽車二季度虧損27.575億元,較2021年第二季度擴大369.6%,較2022年第一季度擴大54.7%。

克服多重困難,交付量與一季度基本持平

銷量數據顯示,二季度蔚來車輛交付量達25,059輛,包括3,681輛ES8、9,914輛ES6、4,715輛EC6及6,749輛ET7,較2021年第二季度增長14.4%、較2022年第一季度下降2.8%。對於二季度下滑的原因,蔚來方面表示主要是受到疫情、極端天氣及供應鏈的影響。

蔚來創始人、董事長兼首席執行官李斌表示,盡管面臨COVID-19疫情相關挑战,在團隊的共同努力下,交付量在7月和8月开始恢復,分別達到10,052輛和10,677輛。“我們將與供應鏈合作夥伴密切合作,進一步加快車輛的生產和交付工作。”

增收不增利,研發投入增加爲虧損主因

盡管營收表現較爲穩健,但蔚來整車銷售毛利率有所下滑,二季度由於電池成本大幅上漲,整車毛利率爲16.7%,而2021年第二季度爲20.3%、2022年第一季度爲18.1%。值得注意的是,蔚來的淨虧損持續擴大,二季度虧損27.575億元,較2021年第二季度增長369.6%、較2022年第一季度增長54.7%。

持續加大技術研發是蔚來仍處於虧損狀態的主要原因,財報顯示,蔚來於2022年第二季度的研發費用爲人民幣21.495億元,較2021年第二季度增長143.2%、較2022年第一季度增長22.0%,主要由於研發職能的人員成本增加,以及新產品和技術的設計及开發成本增加所致。

但在過去6個季度,蔚來汽車累計虧損了151.4億元,其中只有兩個季度實現了淨利潤同比增長。如何走出增收不增利的困境,也是蔚來面對的重要問題之一。

三季度或迎來較大增長,下半年爲擴產關鍵期

蔚來披露,2022年三季度交付指引爲31,000-33,000台,預計較2021年第三季度增長約26.8%至35.0%。同時三季度收入總額預計爲128.45億元至135.98億元,較2021年第三季度增長約31.0%至38.7%。

2022年下半年是蔚來擴大生產和交付多款新產品的關鍵時期,智能電動旗艦轎車ET7已在上半年正式交付,智能電動中大型SUV ES7於8月28日开啓交付,中型智能電動轎跑ET5也將於9月30日开啓交付。同時,蔚來部爲車型已經开始出口海外,ET7已於今年8月運往歐洲。

對於未來供應鏈安全的問題,李斌在財報電話會上表示,供應鏈合作夥伴產出沒有達到預期,對三季度交付量有一定的影響。但三季度已在積極准備,整體上來說這個問題已經初步得到解決。綜合來看,非常有信心完成全年的交付目標。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:二季度營收破百億,淨虧損同比擴大369.6%,蔚來仍面臨增收不增利困境

地址:https://www.breakthing.com/post/16727.html