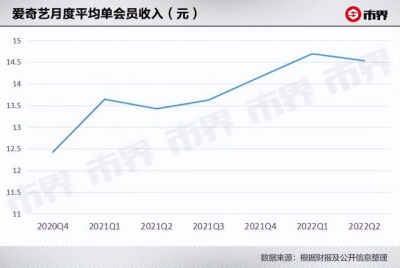

愛奇藝每月客單價已連續6個季度實現8%以上的同比增長。巧合的是,從2020年11月愛奇藝會員第一次漲價至2022年二季度,剛好覆蓋了約6個季度。當然期間愛奇藝也在提供更多服務,比如大屏。

作者丨華宇

編輯丨劉肖迎

愛奇藝獨播的電視劇《蒼蘭訣》,讓追劇人患上了“訣症”,它給平台帶來的會員跟廣告收入也遠超一般劇集。據了解,該劇已吸引伊利、三九、雅詩蘭黛、元氣森林等20多家品牌合作。

然而8月上线的《蒼蘭訣》引來的會員和廣告,跟愛奇藝二季度業績無關。愛奇藝的二季度依然是“淡季”,會員數同比流失90萬,廣告收入同比下滑35%,不同之處在於非通用會計准則(Non-GAAP)下調整後淨利潤盈利了。

可資本市場並不买账,財報發布的8月30日當晚,股價跌超9%,之後一路震蕩下滑,一周時間跌超20%。股市一向風雲突變,不過在財報發布後下跌,便顯得耐人尋味。

有業內人士分析了資本市場邏輯,認爲“資本看好的互聯網公司,要么雖然虧損但還在增長,要么能盈利”,而愛奇藝停止增長了,盈利又不是那么“實”。

2022年二季度,愛奇藝歸母淨利潤-2.14億元,收入來源中,只有會員服務收入同比增長,但依靠的是單個會員收入增加。雖然道理上說要“拔最多的鵝毛,聽最少的鵝叫”,但鵝一旦感覺到痛,一定會不打招呼就跑了。

01、“多拔一點鵝毛”

相比於資本市場的冷漠,愛奇藝卻對這份業績比較滿意。創始人龔宇在財報會議上用“過程極具挑战,但結果令人振奮”來形容該業績。

讓其滿意的結果是,二季度Non-GAAP運營利潤3.44億元,加上一季度的3.3億元,愛奇藝已連續兩個季度Non-GAAP盈利,符合其在2021年10月首次在內部提出的從追求市場份額,轉爲追求利潤的目標。

Non-GAAP是指,非通用會計准則下,經公司自行調整後的淨利潤,比如將非經營相關、偶然發生的損益剔除後得到的數據。巴菲特及其黃金搭檔芒格都曾表達過對Non-GAAP的不認同。

不過,從2018年上市後就一直大額虧損的愛奇藝能盈利,對於陷入虧損的長視頻平台來說,开了一個好頭。可如果仔細分析愛奇藝是如何盈利的,便不難看到潛存的一些隱憂。

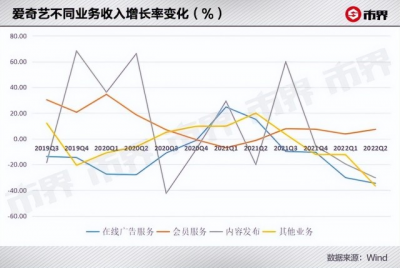

數據顯示,愛奇藝營業成本同比下降24%,連續3個季度負增長;三大收入來源中只有會員服務一項成正向增長。換句話說,“开源節流”,愛奇藝更多是做到了“節流”。

愛奇藝的節流,最重要的是內容成本的減少。二季度同比下降了24%至39億元,再創新低。對比2019年-2021年同期的內容成本,分別爲50億元、51億元、51億元。

下降背後則跟愛奇藝把“高投資回報率”作爲項目投資衡量標准有關。

2021年10月之前,愛奇藝還在燒錢換規模、換增速,想做到“大而全”,換目標後,就變成“增加頭部內容,減少撲街內容,不刻意去做腰部內容”。舉例來講,文藝片可能之前會做,之後就會慎重。

增加自制內容也是其降本方式之一。據華西證券,2021年愛奇藝自制內容账面淨值佔其內容資產的比重有60.14%,2022年一季度這一比例升至62.9%。

內容成本之外,愛奇藝舍棄掉了短視頻、遊戲、研究院、文學等非核心部門的一些低效率業務,加上多次裁員,實現了部分節流。

不過節流雖然可以幫愛奇藝在成本上減少很多,但也影響到了一些收入。

愛奇藝的主要收入來源分別爲會員服務、在线廣告和內容分發,毫無疑問,這幾項都是基於愛奇藝的內容衍生而來,內容成本壓縮後,愛奇藝在劇集和綜藝的提供上,便不如以前財大氣粗。

反映在數量上,根據華西證券,愛奇藝2022年上半年上新劇集69部,同比減少20部。對比騰訊視頻跟愛奇藝二季度數據,騰訊視頻劇集、綜藝分別上新38部、22部,愛奇藝則分別爲35部、14部。

反映在收入上,在线廣告和內容分發業務因行業環境和公司主動收縮,二季度分別下降了35%、30%,只有會員服務收入同比增長了7%至42.85億元。

但是,愛奇藝會員服務收入的增加,並非是會員人數增長所致,而是提高了每月從每用戶身上獲得的平均收入。

數據顯示,愛奇藝二季度的日均訂閱會員環比流失310萬,同比流失90萬,會員9830萬,再次落到1億以下。而愛奇藝每月從每個用戶身上獲得的平均收入爲14.53元,同比增長8%。至此,愛奇藝每月客單價已連續6個季度實現8%或以上的同比增長。

巧合的是,從2020年11月愛奇藝第一次漲價至2022年二季度,剛好覆蓋了約6個季度。當然期間愛奇藝也在提供更多服務,比如大屏。

龔宇還表示,從三季度下半段开始,愛奇藝的每用戶平均收入值一直在增長,並且這個趨勢會得到保持。

可問題是,“用戶即便愿意多花錢,但對於漲價的忍耐度會有一個臨界點。”互聯網行業分析師葛甲分析,當用戶不想再忍耐的時候,愛奇藝會遭遇到比之前虧損還難度過的坎兒。

02、用戶給的錢已經不少了

早前,長視頻曾做過一些“多拔鵝毛”的事來測試用戶的感受。

如騰訊視頻在播《陳情令》大結局時,首开超前點播,30元可提前看6集。隨後“超前點播”幾乎成標配,然後在《慶余年》的時候翻了車。超前點播一出,盜版鏈接漫天飛。並且,還有會員將騰訊視頻告上了法庭。

對於用戶的感受,騰訊《新聞哥》發表了《中國人不配擁有精神生活!不配!》的文章來“回懟”。認爲用戶不愿超前點播,是舍不得爲好內容付費,而網站目前的收費水平還無法支撐成本,還應該繼續漲價。

《慶余年》的內容評價不錯,但當平台試圖用超前點播的方式“拿捏”用戶時,就遭到了用戶“反噬”。

看來平台要想“多拔鵝毛”,掌握度就很重要。更何況,隨着愛奇藝內容成本下降,以及收費上調,其從用戶身上獲得的錢,已基本能覆蓋給每個用戶提供內容的成本。

數據顯示,2022年一、二季度,愛奇藝單用戶的月均內容成本分別爲14.46元、13.22元,同時期,平台每月從每用戶身上獲得的平均收入分別爲14.69元、14.53元,後者高於前者,並且差距還在拉大。

用戶即便是只鵝,也會愛惜自己的毛。正如時代拋棄你都不會打招呼,用戶拋棄你的時候同樣不會。愛奇藝雖然靠提高會員收入實現了運營盈利,但要想整體實現盈利,還得提高造血能力。

從其表現看,愛奇藝已在努力“造血”:2022年5月推出主打大屏電視端的白金會員,包月定價35元,二季度電視端月活躍會員數同比增長15%;在下沉市場主打愛奇藝極速版,月訂閱價15元,價格相對低但用戶需看廣告;出品《黑幫少爺愛上我》《愛上我的那七天3》等內容到東南亞,增加會員和廣告收入。

愛奇藝還與抖音達成合作,預計將於第三季度起逐步落實。兩者的合作也佐證了“商場上沒有永遠的敵人,只有永遠的利益”。

2021年6月,騰訊副總裁孫忠懷發表“豬食論”,認爲在短視頻平台個性推薦之下,“你喜歡豬食,看到的全是豬食”。龔宇則表示,對長視頻的拆解式速看,侵犯了影視劇著作權的同時消解了影視作品的藝術價值。

不過1年時間,龔宇就親自認可抖音對愛奇藝內容的拆解式速看了。在葛甲看來,兩者的合作能帶來的收入還不是重要的,短視頻的宣發跟引流才最重要。“短視頻度過了快速增長期,也需要內容去支撐發展。”另一業內人士李源補充道。

有意思的是,愛奇藝與抖音爲代表的長短視頻終於合作了,中視頻又开始流行起來了。根據《中視頻創作人職業發展報告》,消費中視頻的用戶達6.05億,網民滲透率達64%。另據《中視頻2021發展趨勢報告》,2021年中視頻月活創作者數增長超80%,內容數增長98%。

一波未平一波又起,愛奇藝雖然着急盈利的事兒,但在實現盈利的路上,要面對的坎兒還很多。

03、背後光盈利還不夠

事實上,愛奇藝從前也是財大氣粗,不計較成本,跟其他長視頻平台一樣,不惜代價跑馬圈地,以投入換規模、虧損換增長爲經營手段。長視頻10年战爭,以愛優騰爲主的平台,燒了約1000億元。

燒的錢並非純粹爲優質內容,有部分是搶所謂“爆款”,即“流量演員+大ip”的內容,導致內容成本步步高升。

正如前魅族高管李楠所講,演員制作費用、成本這么高,更多是視頻平台互相爭奪版權、擡價所致。“本來用戶付費不少,支撐內容創作應該不是啥問題(一個小成本電影還能賣出30多萬票房)。”

那個時候,《孤芳不自賞》賣了6個億,《如懿傳》8個多億……用資深電視劇愛好者文芳的話說,“平台在購买一些劇的時候,能不能先睜眼看一看劇情”。

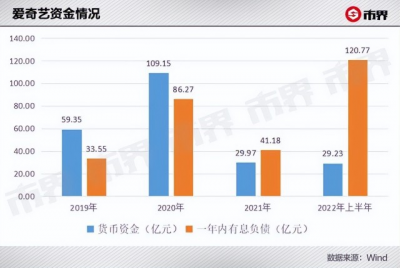

就是因此,長視頻平台虧損嚴重。愛奇藝2015年-2021年累計淨虧損約420億元,並且在2021年首次出現了11億元的資金缺口;資產負債率則從2018年的60%增至2021年的87%。

缺錢成了愛奇藝轉向追求盈利的重要原因,從這個角度出發,愛奇藝砍掉了一些“華而不實”的內容,放棄了“規模”包袱,意外促成好事,甚至可以理解成“回歸本心”。

可“哭窮”以及Non-GAAP盈利的故事,並不適用於所有場合,比如資本市場。

2022年上半年資本市場的環境並不是特別好。影視行業連續多年的稅務危機、明星輿論危機,疊加疫情,讓不少投資人寒心,從業者王威身邊就有些影視投資人從這個賽道轉投其他領域;另一方面則是互聯網行業最近的不景氣,也傳導到了資本圈。

二季度財報發布後,愛奇藝宣布與投資公司PAG達成了協議,PAG將認購總額爲5億美元的愛奇藝可換股票據,交易預計於2022年第四季度完成,但需滿足成交條件。

可換股票據即可轉換債券,當條件滿足時,債權人(PAG)可以把5億美元轉換爲愛奇藝的股權,當條件不滿足或者PAG不愿意轉換,5億美元就只是債券,而不愿轉換的原因一般是債權人覺得不劃算,比如股票價格偏低。

債券如果不能換成股權,到期就會轉化爲愛奇藝账面上短期需償還的債務。截至2022年6月30日,愛奇藝账面上的短期借貸及長期借貸當期到期部分約121億元,而其账面上的貨幣資金不到30億元。

愛奇藝的股價壓力依然存在。自愛奇藝從追求增長轉爲追求盈利後,股價迄今跌幅已近50%。按資本市場對愛奇藝的投資邏輯,愛奇藝未來不只是要盈利,還得繼續增長。

愛奇藝先是用虧損換增長,好不容易用降本增效的方式,調整後淨利潤實現盈利,又碰上用戶流失,用戶喜好遷移,資本市場不买账。“盈利”後的愛奇藝壓力好像更大了。

(文芳、李源、王威等爲化名)

(除單獨標注來源外,以上圖片來自視覺中國)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:愛奇藝越來越會賺錢了

地址:https://www.breakthing.com/post/16747.html