本文來源:市值榜

2021 年初,理想汽車的創始人李想在一封內部信中提到,理想 2025 年的战略目標是在國內佔據 20% 的市場份額,位列國內市場第一位。

這一宏大的設想在 2022 年就絆了一跤:8 月份交付量直接腰斬。與此同時,理想也遭遇了嚴重的品牌形象危機。

兩件事情背後共同的原因在於,理想要推陳出新,一款車型打江山的歷史即將結束,理想 ONE 作爲前浪要給後浪讓路。

在這個過程中,理想簡單粗暴地宣布要 ONE 要停產、優惠兩萬元,今年會推出 ONE 的升級車型 L8。

很多車主並不知道關於 L8 的消息,甚至從銷售人員口中得到關於 L8 不會在年內推出的確切消息,才選擇購入理想 ONE。剛买入就新車變舊車,血虧兩萬塊,爲此車主开始維權、投訴,稱其爲制造信息差來割韭菜,品牌與消費者之間的關系變得十分緊張。

在商言商,產品的迭代、升級,合理的價格調整都是正常的商業行爲,但消費者的權益,企業也需要平衡,失去用戶的信任、失去口碑,又怎么可能走到行業頭部地位?

那么,理想爲什么急着停產理想 ONE?交付量爲什么腰斬?多車型作战之後會有什么影響?

理想 ONE:爆款車的落幕

ONE 是理想汽車的功臣。

2015 年,理想汽車的前身成立之後,對外宣傳了兩種產品形態:“小而美” 的智能輕電車 SEV 和 “大而全” 的增程式電動 SUV,一個主打短途代步出行,另一個主打沒有裏程焦慮。

兩條腿走路的想法因爲市場將這款 SEV 歸爲低速電動車,而國內又一直沒有出台相關的政策最終胎死腹中。

在 SUV 這條路上,ONE 單槍匹馬給理想汽車打出了天下。

在創始人李想的理念裏,蘋果價格高,但產品體驗更高,是更具有性價比的產品,理想汽車要打造像 iPhone 系列一樣的爆品。

一台汽車,就是一個會移動的家,尤其是新能源汽車時代,產品之間的差異比手機更大,也從燃油時代主要存在的動力等傳統領域延展到智能化體驗和場景挖掘能力。

這個市場容得下更多的差異性,所以各家車企都有自己的賣點,比如小鵬主打科技和智能,蔚來注重生態,理想則依靠精准定位打开市場空間,理想 ONE 成爲第一款月銷售破萬的車型。

資源集中於單一車型,疊加精准解決裏程焦慮和家庭用車的痛點,“奶爸神車” 的定位讓理想成爲新能源汽車的頭部企業。

李想曾在理想 ONE 面世時,定下了月銷 1.5 萬輛的目標。

如果以交付量來看,理想 ONE 單月最高交付 1.4 萬輛,還沒有達到 1.5 萬輛的目標,ONE 就要落幕了。

9 月 1 日,理想汽車宣布理想 ONE 將停產。停產很大程度上是因爲產能要讓給新車型。

根據計劃,理想汽車將會在 9 月份交付 1 萬輛 L9,L8 將於 2022 年 11 月初發布,發布即交付。前者是價格高於理想 ONE 約 10 萬元的車型,後者是理想 ONE 的升級替代品。

目前,理想汽車有江蘇常州和北京兩個生產基地,其中常州工廠年規劃產能是 10 萬輛,正在進行二期產能擴建,北京工廠仍在升級改建中,預計 2023 年投產。

理想汽車今年 1~8 月交付量約 7.5 萬輛,以理想汽車 10 萬輛的現有年產能計算,其產能利用率已接近 113%。

李想也曾表示,“需要先把 L9 交付和爬產完成了,兩款第一個完整月就可以交付過萬的全新車型同時爬產的難度太大了”。

企業追求利潤,讓產能讓位於利潤率更高的產品,無可厚非,但這種方式顯然影響了理想的品牌形象。

影響品牌形象的還有,爆款預備軍 L9 的空氣懸掛出了問題。

大型 SUV 的市場本身就偏小衆,理想通過打出家庭適用的牌,填補了市場的空缺,品牌形象缺失對受衆群體垂直的理想來說,影響要甚於車型更多的車企。

交付腰斬:內卷與左右互搏

與停產消息一起的,還有理想 ONE 降價兩萬元的消息。降價除了清庫存,也有衝業績的壓力。

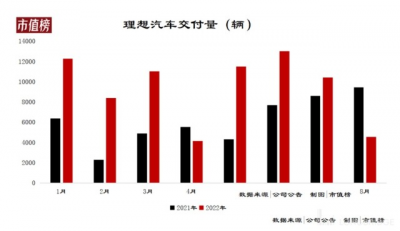

9 月初,8 月份的交付量一出,理想的成績讓人大跌眼鏡,單月交付 4571 輛,同比下降 51.5%,環比下降 56.1%。

這種尷尬並不是行業普遍的問題。

蔚來和小鵬,8 月分別交付了 10677 輛和 9578 輛,第二梯隊的哪吒汽車和零跑汽車表現更強勁,分別爲 16017 輛和 12525 輛。

根據電話會提到的業績指引,三季度理想預計銷售 2.7 萬輛—2.9 萬輛,7 月已經達到了 1 萬輛,L9 預計 9 月會交付 1 萬輛,即使按照上限 2.9 萬輛來算,八九月份理想 ONE 合計也只超不過 1 萬輛。

因此,盡管 8 月份交付量數據難看,倒也不是沒有預期。

只不過在有新車加持的情況下,交付量反而往下走了,一方面是因爲在新能源汽車卷起來的背景之下,奶爸神車的賽道湧入了更多競爭者,原本奶爸選擇少,現在選擇更多了,比如華爲和塞力斯聯手的問界 M7,是理想 ONE 的直接競爭對手,同樣是用增程式技術,預訂時取得了 4 小時訂單破兩萬的成績。另一方面理想的新舊產品之間存在互斥性,自己卷自己。

通常而言,买車 10 萬元是一個價格帶,足以將 L9 和 ONE 的目標用戶區隔开,理想方也表示,原本打算买 ONE 的用戶轉爲購买 L9 的比例會在 10% 以內。

實際上,L9 對 ONE 的影響要大於預期,理想的聯合創始人兼總裁沈亞楠在財報會議上也表示驚訝。

在理想 ONE 退出之後,如果理想 L9 沒有接棒成功,那 L8 上市之前,理想將面臨掉隊的風險。接棒能不能成功,要看消費者买不买單,也要看消費者能不能买到單。

這款被李想稱爲 500 萬以內最好的家用旗艦 SUV,也戳中了用戶。上市 72 小時,訂單量超過 3 萬輛。8 月初,理想公布 L9 累計訂單超過 5 萬,確定訂購訂單超過 3 萬。

消費者是买單的,但是如果產能跟不上,等待時間過長,买不到單的消費者也有了其他的選擇。

而如果 L9 成不了爆品,理想也將距離盈利更遠。

距離盈利越來越遠

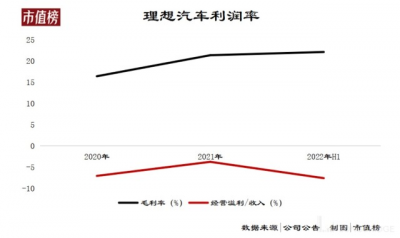

一直以來,理想都是最接近盈利的新能源車企:理想的毛利率是造車新勢力中最高的,到 2021 年已經超過 20%。

從長期來看,2011—2020 年,不管是新能源的特斯來,還是吉利、寶馬等傳統燃油車企,毛利率水平也在 18%—20% 的水平。

理想的毛利率更高,有兩個決定性因素:

第一,增程式技術路线成本更低。

浦銀國際的研報顯示增程式電動車本身的制造物料成本更接近於燃油車,在過去的時間裏,成本顯著低於電動車。

第二,一直以來的一款車型打天下,有利於通過規模化生產降低單位固定成本,從而降低總的生產成本。

比如,2020 年上半年,理想 ONE 的交付量還不到 1 萬輛,市值榜計算出對應的成本約 25 萬元/輛,到 2021 年銷售放量,成本降到了低於 23 萬元/輛。

疊加理想一貫比較 “持家”,控費能力比較突出,所以理想沒有那么嚇人的淨虧損率,距離盈利只剩臨門一腳。

L9 作爲一款 40—50 萬價格帶的新車型,理想曾公开表示,L9 的毛利率會比 ONE 更高,其中 9 月份可以交付 1 萬輛車。

所以,從短期來看,理想似乎距離盈利更近了一點,但也有不確定性因素,如上文提到的問界 M7 與 L8 的競爭帶來價格內卷的可能性。

從長期來看,原本兩個理想盈利能力更加優越的支撐邏輯都將失效。

從技術路线上來看,衆所周知,增程式是過渡技術,理想也正在研發兩個純電動平台——Whale 和 Shark,並計劃從 2023 年起,每年至少推出兩款高壓純電動車型。

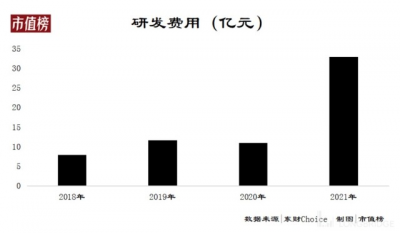

一方面,對於純電路线,理想起步晚,因此研發費用的增長一直高於收入的增長。

2021 年研發費用爲 32.86 億元,預計 2025 年以前會達到 10 億美元的水平,實際上今年上半年已經有接近 30 億元的研發費用,如果按照 2021 年上下半年的研發投入比例,今年就可以達到 10 億美元。

另一方面,純電路线的成本更高。理想 ONE、L8 和 L9 的電池容量均小於市場主流純電動車型的電池容量,走純電路线之後,這一部分成本不可避免會擡升。

從車型來看,業績電話會上,理想曾透露從從理想 L9 上市起到明年,理想汽車將推出 3 款產品,其中包括全新增程式旗艦和 BEV 高壓平台的產品,規模效應實現難度會加大。

當然,以當前理想汽車超過 500 億元的現金及等價物、正向的經營活動現金流入來看,理想倒也沒什么資金壓力。

不過,這一切討論都是基於競爭格局沒有顯著惡化的前提之下,而新能源汽車需要技術、資金、供應鏈能力,因此傳統燃油車、有互聯網基因的公司、做技術的,都能切入,這恰恰是個高變數的行業。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:理想爲什么急了?

地址:https://www.breakthing.com/post/16801.html