iPhone 14能讓蘋果重回3萬億市值?

2年前

iPhone 14能讓蘋果重回3萬億市值?

蘋果內部芯片爲公司的利潤空間提供了更大的靈活性。

北京時間9月8日凌晨,蘋果(AAPL.O)召开新品發布會,iPhone 14如期而至。9月7日蘋果股價小幅收漲0.93%至155.96美元,市值2.51萬億美元。 2022年1月3日盤中,蘋果市值一度超過3萬億美元,但這一突破極限的表現並沒能持續——年初至今,蘋果股價下跌了11.81%,同期標普500指數下跌16.50%。 蘋果股價走勢圖 來源:Wind iPhone 14對蘋果而言至關重要,因爲公司正在面臨的挑战之一,是廣泛的經濟環境未來將如何影響iPhone和其他產品的需求——今年以來,利率上升、燃料成本上漲、供應鏈的壓力以及美元飆升等因素令包括蘋果在內的科技公司備受考驗。 具體到iPhone產品,則是一個交叉路口。Wedbush分析師丹尼爾艾夫斯(Daniel Ives)新品發布會召开前的一份報告中寫道,全球範圍內,疲軟的宏觀經濟將抑制消費者購买新品的需求,蘋果2023財年2.2億部iPhone的出貨量可能是一個較低的水平;然而,在關鍵的中國市場,約有30%的iPhone消費者正處於產品升級周期的窗口中,潛在的Pro/Pro Max系列產品的消費者有望繼續推高iPhone的平均售價。 在9月的發布會之前,關於iPhone 14漲價的傳聞不絕於耳。結果卻是,iPhone 14起售價爲799美元,iPhone 14 Plus起售價爲899美元,iPhone 14 Pro起售價爲999美元。丹尼爾艾夫斯告訴《巴倫周刊》,iPhone維持售價是一個“令人震驚的事情”,認爲蘋果內部芯片爲公司的利潤空間提供了更大的靈活性。 除了iPhone之外,發布會還推出了Apple Watch和AirPods Pro的新產品。不過,市場期待了若幹年的Apple Car,仍然是鏡中月、水中花。

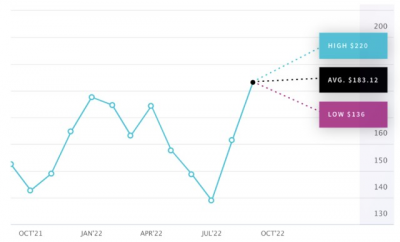

蘋果股價走勢圖 來源:Wind iPhone 14對蘋果而言至關重要,因爲公司正在面臨的挑战之一,是廣泛的經濟環境未來將如何影響iPhone和其他產品的需求——今年以來,利率上升、燃料成本上漲、供應鏈的壓力以及美元飆升等因素令包括蘋果在內的科技公司備受考驗。 具體到iPhone產品,則是一個交叉路口。Wedbush分析師丹尼爾艾夫斯(Daniel Ives)新品發布會召开前的一份報告中寫道,全球範圍內,疲軟的宏觀經濟將抑制消費者購买新品的需求,蘋果2023財年2.2億部iPhone的出貨量可能是一個較低的水平;然而,在關鍵的中國市場,約有30%的iPhone消費者正處於產品升級周期的窗口中,潛在的Pro/Pro Max系列產品的消費者有望繼續推高iPhone的平均售價。 在9月的發布會之前,關於iPhone 14漲價的傳聞不絕於耳。結果卻是,iPhone 14起售價爲799美元,iPhone 14 Plus起售價爲899美元,iPhone 14 Pro起售價爲999美元。丹尼爾艾夫斯告訴《巴倫周刊》,iPhone維持售價是一個“令人震驚的事情”,認爲蘋果內部芯片爲公司的利潤空間提供了更大的靈活性。 除了iPhone之外,發布會還推出了Apple Watch和AirPods Pro的新產品。不過,市場期待了若幹年的Apple Car,仍然是鏡中月、水中花。  iPhone恆強,邊際在哪裏? iPhone是蘋果收入的主要驅動力。《巴倫周刊》在今年4月的報道中指出,公司的股價實際上取決於iPhone的年度銷量。 2021財年,蘋果實現營收3658.17億美元,淨利潤爲947億美元;其中iPhone的營收同比增長39%至1919.73億美元,營收佔比爲52.48%。 這幫助蘋果在2022年年初實現了一個完美的开局。1月3日,蘋果市值短暫超過3萬億美元,成爲有史以來第一家突破這一關口的上市公司。《巴倫周刊》稱,年初蘋果的股價上漲,源於人們低估了iPhone 13的強勁需求。華爾街曾認爲,iPhone 13不如iPhone 12重要,因爲後者是蘋果的第一款5G產品;但中國對新手機的需求一直處於歷史高位,爲公司的潛在盈利奠定了基礎。 蘋果2022財年三季報顯示,在截至2022年6月25日的九個月裏,iPhone產品實現收入1628.63億美元,同比增長6.37%;營收佔比53.54%,較去年同期的54.20%小幅收窄。 如果按此增速計算,iPhone在2022財年的營收表現是無法超越的上一財年的。所以,iPhone 14的重要性不言而喻。蘋果股價從今年4月开始下滑,6月16日甚至跌破了130美元;8月一度回到170美元上方,隨後又开啓了下跌模式。 新機型的推出往往能刺激“果粉”們的購买欲——比如,有的消費者選擇直接購入新機或以舊換新,還有的消費者則退而求其次,選擇購买降價後的前一年的機型。與iPhone 13相比,iPhone 14除了新增車禍檢測和衛星通信外,並沒有推出顛覆性的新功能;而最大的亮點在iPhone 14 Pro的設計,舍棄了此前的劉海屏,增加了靈動島功能,並且採用了A16仿生芯片。 樂觀假設的基礎,一方面在於美國本土消費者們真的很愛蘋果。Counterpoint Research高級分析師莫裏斯克萊恩(Maurice Klaehne)9月2日接受《巴倫周刊》採訪時表示,截至2022年第二季度,iPhone的市場份額佔美國活躍智能手機的一半以上;過去四年裏,用戶從安卓系統到iOS系統的遷移持續走強。克萊恩說:“新iPhone 14將幫助蘋果在未來幾個季度繼續獲得美國市場的份額。”而iPhone與其他產品的相互協作及整個iOS生態系統爲消費者創造了價值。 美國是蘋果最重要的市場。2021財年,美國市場實現營收1338.03億美元,增速23%,營收佔比36.58%。 同期中國市場的營收約爲美國的一半,爲683.66億美元;但不能被忽視的是,中國市場營收同比增長近70%,是市場對蘋果保持樂觀的另一個重要原因。2022財年前九個月,蘋果在中國市場實現了587.30億美元的營收,同比上漲9.1%。IDC中國高級分析師郭天翔表示,2022年上半年,在國內600美元以上高端市場中,蘋果已佔據70.5%的份額。 如果丹尼爾艾夫斯的分析成立,30%、乃至更多的中國iPhone用戶完成了對機型的更新換代,蘋果股價大概率將獲得提振。但完成這個目標並不容易。據IDC統計,近兩年蘋果智能手機市佔率穩定在10.2%-23.4%,目前爲世界第三大智能手機生產商。而在蘋果所處的高端智能手機領域,華爲前不久發布了Mate 50系列手機,顯然給消費者提供了新的選擇。 《巴倫周刊》稱,新產品可能會對公司未來幾個季度產生重大影響,但蘋果股價在發布會結束後暴漲是小概率事件。根據道瓊斯市場數據此前追蹤的21個iPhone發布日股價走勢,蘋果股價在發布會結束當天平均下跌0.46%。 9月7日,蘋果股價小幅上漲0.93%,收於155.96美元。 蘋果造車,可能還不如Apple Watch更實際 9月8日的發布會,蘋果仍然只字未提造車。《巴倫周刊》認爲,現在把蘋果造車的巨大市場份額納入其銷售模型,並反映在估值中,還爲時尚早。 不過,許是得益於蘋果強大的市場影響力和品牌號召力,Apple Car即便未被官宣、設計和生產,已經开始捕獲消費者心智。9月2日,市場調研機構Strategic Vision一份關於新車購买者消費意愿的報告顯示,26%的受訪者表示在买車時“肯定會考慮”蘋果的汽車。 豐田汽車(TM.N)和本田汽車(HMC.N)的受歡迎程度高於蘋果,分別爲38%和32%;福特汽車(F.N)和特斯拉(TSLA.O)則以21%和20%分居第四、第五。該機構的總裁亞歷山大愛德華(Alexander Edwards)表示,車企應該擔心的是,蘋果正在分走消費者的喜愛,“例如,超過50%的特斯拉車主表示‘一定會’考慮未來的蘋果汽車。” 對蘋果來說,這未嘗不是一件好事。畢竟,在iPhone穩定表現的基礎上,依靠造車走出第二增長曲线,在消費端看起來不是那么不切實際。 但實際的問題在於,蘋果到底要怎么造車。是自己建廠組裝、還是外包給汽車制造商?是造商用車還是乘用車?是走純電池路线、還是混合動力路线?是不是要做自動駕駛? 最新的消息是,曾在福特汽車工作了31年的高管德西烏伊卡舍維奇(Desi Ujkashevic)在今年4月加入了蘋果,任高級總監。公开資料顯示,她在福特汽車任職期間,參與了福特Explorer、林肯MKC、林肯飛行家AVIATOR、福特Escape和福特電動汽車等項目。 與Apple Car形成反差的是,蘋果在發布會上花費了近40分鐘的時間介紹了Apple Watch(介紹iPhone大致用了一個小時)。若是用這個指標不嚴謹地衡量,那么在接下來若幹個季度裏,蘋果在可穿戴設備領域的作爲或許更能讓投資者看到業績增長的可能性。 除了Apple Watch Series 8的常規升級和推出更便宜的Apple Watch SE外,發布會最大的亮點之一,是Apple Watch Ultra的橫空出世。這款起售價人民幣6299元的手表,針對戶外極限環境,採用64位雙核S8芯片+W3無线芯片+U1芯片的組合,配備L1核L5兩個GPS頻段,將蘋果的科技公司屬性彰顯無遺。 2021財年,蘋果可穿戴、智能家居與配件收入達383.67億美元,超過了Mac和iPad產品的收入,營收同比增長25%。許多市場觀點認爲,蘋果的可穿戴設備可以借助iPhone龐大用戶基礎提升滲透率。IDC的數據顯示,2021年全球可穿戴設備出貨量爲5.336億部,同比增長20%;其中,蘋果的市場份額居首,達30.3%,小米和三星則以10.2%和9.0%的市佔率排名二、三位。 據納斯達克統計,基於25位分析師在過去三個月給予的蘋果未來12個月目標價,平均目標價爲183.12美元,最高和最低估價分別是220美元和136美元。

iPhone恆強,邊際在哪裏? iPhone是蘋果收入的主要驅動力。《巴倫周刊》在今年4月的報道中指出,公司的股價實際上取決於iPhone的年度銷量。 2021財年,蘋果實現營收3658.17億美元,淨利潤爲947億美元;其中iPhone的營收同比增長39%至1919.73億美元,營收佔比爲52.48%。 這幫助蘋果在2022年年初實現了一個完美的开局。1月3日,蘋果市值短暫超過3萬億美元,成爲有史以來第一家突破這一關口的上市公司。《巴倫周刊》稱,年初蘋果的股價上漲,源於人們低估了iPhone 13的強勁需求。華爾街曾認爲,iPhone 13不如iPhone 12重要,因爲後者是蘋果的第一款5G產品;但中國對新手機的需求一直處於歷史高位,爲公司的潛在盈利奠定了基礎。 蘋果2022財年三季報顯示,在截至2022年6月25日的九個月裏,iPhone產品實現收入1628.63億美元,同比增長6.37%;營收佔比53.54%,較去年同期的54.20%小幅收窄。 如果按此增速計算,iPhone在2022財年的營收表現是無法超越的上一財年的。所以,iPhone 14的重要性不言而喻。蘋果股價從今年4月开始下滑,6月16日甚至跌破了130美元;8月一度回到170美元上方,隨後又开啓了下跌模式。 新機型的推出往往能刺激“果粉”們的購买欲——比如,有的消費者選擇直接購入新機或以舊換新,還有的消費者則退而求其次,選擇購买降價後的前一年的機型。與iPhone 13相比,iPhone 14除了新增車禍檢測和衛星通信外,並沒有推出顛覆性的新功能;而最大的亮點在iPhone 14 Pro的設計,舍棄了此前的劉海屏,增加了靈動島功能,並且採用了A16仿生芯片。 樂觀假設的基礎,一方面在於美國本土消費者們真的很愛蘋果。Counterpoint Research高級分析師莫裏斯克萊恩(Maurice Klaehne)9月2日接受《巴倫周刊》採訪時表示,截至2022年第二季度,iPhone的市場份額佔美國活躍智能手機的一半以上;過去四年裏,用戶從安卓系統到iOS系統的遷移持續走強。克萊恩說:“新iPhone 14將幫助蘋果在未來幾個季度繼續獲得美國市場的份額。”而iPhone與其他產品的相互協作及整個iOS生態系統爲消費者創造了價值。 美國是蘋果最重要的市場。2021財年,美國市場實現營收1338.03億美元,增速23%,營收佔比36.58%。 同期中國市場的營收約爲美國的一半,爲683.66億美元;但不能被忽視的是,中國市場營收同比增長近70%,是市場對蘋果保持樂觀的另一個重要原因。2022財年前九個月,蘋果在中國市場實現了587.30億美元的營收,同比上漲9.1%。IDC中國高級分析師郭天翔表示,2022年上半年,在國內600美元以上高端市場中,蘋果已佔據70.5%的份額。 如果丹尼爾艾夫斯的分析成立,30%、乃至更多的中國iPhone用戶完成了對機型的更新換代,蘋果股價大概率將獲得提振。但完成這個目標並不容易。據IDC統計,近兩年蘋果智能手機市佔率穩定在10.2%-23.4%,目前爲世界第三大智能手機生產商。而在蘋果所處的高端智能手機領域,華爲前不久發布了Mate 50系列手機,顯然給消費者提供了新的選擇。 《巴倫周刊》稱,新產品可能會對公司未來幾個季度產生重大影響,但蘋果股價在發布會結束後暴漲是小概率事件。根據道瓊斯市場數據此前追蹤的21個iPhone發布日股價走勢,蘋果股價在發布會結束當天平均下跌0.46%。 9月7日,蘋果股價小幅上漲0.93%,收於155.96美元。 蘋果造車,可能還不如Apple Watch更實際 9月8日的發布會,蘋果仍然只字未提造車。《巴倫周刊》認爲,現在把蘋果造車的巨大市場份額納入其銷售模型,並反映在估值中,還爲時尚早。 不過,許是得益於蘋果強大的市場影響力和品牌號召力,Apple Car即便未被官宣、設計和生產,已經开始捕獲消費者心智。9月2日,市場調研機構Strategic Vision一份關於新車購买者消費意愿的報告顯示,26%的受訪者表示在买車時“肯定會考慮”蘋果的汽車。 豐田汽車(TM.N)和本田汽車(HMC.N)的受歡迎程度高於蘋果,分別爲38%和32%;福特汽車(F.N)和特斯拉(TSLA.O)則以21%和20%分居第四、第五。該機構的總裁亞歷山大愛德華(Alexander Edwards)表示,車企應該擔心的是,蘋果正在分走消費者的喜愛,“例如,超過50%的特斯拉車主表示‘一定會’考慮未來的蘋果汽車。” 對蘋果來說,這未嘗不是一件好事。畢竟,在iPhone穩定表現的基礎上,依靠造車走出第二增長曲线,在消費端看起來不是那么不切實際。 但實際的問題在於,蘋果到底要怎么造車。是自己建廠組裝、還是外包給汽車制造商?是造商用車還是乘用車?是走純電池路线、還是混合動力路线?是不是要做自動駕駛? 最新的消息是,曾在福特汽車工作了31年的高管德西烏伊卡舍維奇(Desi Ujkashevic)在今年4月加入了蘋果,任高級總監。公开資料顯示,她在福特汽車任職期間,參與了福特Explorer、林肯MKC、林肯飛行家AVIATOR、福特Escape和福特電動汽車等項目。 與Apple Car形成反差的是,蘋果在發布會上花費了近40分鐘的時間介紹了Apple Watch(介紹iPhone大致用了一個小時)。若是用這個指標不嚴謹地衡量,那么在接下來若幹個季度裏,蘋果在可穿戴設備領域的作爲或許更能讓投資者看到業績增長的可能性。 除了Apple Watch Series 8的常規升級和推出更便宜的Apple Watch SE外,發布會最大的亮點之一,是Apple Watch Ultra的橫空出世。這款起售價人民幣6299元的手表,針對戶外極限環境,採用64位雙核S8芯片+W3無线芯片+U1芯片的組合,配備L1核L5兩個GPS頻段,將蘋果的科技公司屬性彰顯無遺。 2021財年,蘋果可穿戴、智能家居與配件收入達383.67億美元,超過了Mac和iPad產品的收入,營收同比增長25%。許多市場觀點認爲,蘋果的可穿戴設備可以借助iPhone龐大用戶基礎提升滲透率。IDC的數據顯示,2021年全球可穿戴設備出貨量爲5.336億部,同比增長20%;其中,蘋果的市場份額居首,達30.3%,小米和三星則以10.2%和9.0%的市佔率排名二、三位。 據納斯達克統計,基於25位分析師在過去三個月給予的蘋果未來12個月目標價,平均目標價爲183.12美元,最高和最低估價分別是220美元和136美元。  蘋果目標價預測 來源:納斯達克 瑞信認爲,蘋果更廣泛的生態系統繼續受到了來自服務和不斷增長的安裝基數的支持,同時該公司正在努力解決供應限制問題。日益增加的宏觀不確定性、通貨膨脹壓力和強勢美元的重新定價將可能對產品需求造成不利影響,並推動華爾街分析師下調對蘋果收入的預期。該行將蘋果的目標價從169美元下調至166美元,並維持對該股的中性評級。 Wedbush則指出,蘋果、微軟和Palo Alto Networks是今年年底投資科技股的首選。對蘋果公司來說,與中國和供應鏈相關的問題似乎已經見頂,現在的焦點是iPhone 14的生產和需求。

蘋果目標價預測 來源:納斯達克 瑞信認爲,蘋果更廣泛的生態系統繼續受到了來自服務和不斷增長的安裝基數的支持,同時該公司正在努力解決供應限制問題。日益增加的宏觀不確定性、通貨膨脹壓力和強勢美元的重新定價將可能對產品需求造成不利影響,並推動華爾街分析師下調對蘋果收入的預期。該行將蘋果的目標價從169美元下調至166美元,並維持對該股的中性評級。 Wedbush則指出,蘋果、微軟和Palo Alto Networks是今年年底投資科技股的首選。對蘋果公司來說,與中國和供應鏈相關的問題似乎已經見頂,現在的焦點是iPhone 14的生產和需求。 文 | 《巴倫周刊》中文版撰稿人 林一丹

編輯 | 吳海珊

版權聲明:

《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:iPhone 14能讓蘋果重回3萬億市值?

地址:https://www.breakthing.com/post/16846.html