本文僅爲信息交流之用,不構成任何交易建議

*“粉筆科技”獲取完整招股書

粉筆科技有限公司於2022年9月2日在港交所遞交上市申請,擬香港主板上市。這是繼其於2022年2月28日遞表失效後的再一次申請,聯席保薦人爲花旗銀行、中金公司、美銀證券。

粉筆科技作爲非學歷職業教育培訓服務供應商,業務主要涉及公務員及事業單位考試、教師資格證考試、護士資格證考試、會計職稱考試等職業考試培訓。按2021年付費人次計,粉筆科技在中國職業考試培訓行業中排名第一;按2021年的收入計,排名第二。

近年來,“考公熱”持續升溫,粉筆科技自己也在經歷一場大考。

01

脫胎於猿輔導,騰訊、IDG、經緯、高瓴持股近40%

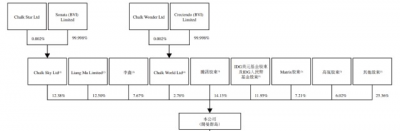

粉筆科技脫胎於在线教育巨頭猿輔導(Yuan Inc.),於2013年开展在线職業考試培訓業務。2015年,其主要經營實體粉筆藍天成立,在猿輔導的種子資金支持下繼續經營。但一直到2020年,其師資積累和用戶留存比起專注K12的猿輔導來都差強人意,始終未獲資本關注。

猿輔導卻在2012年至2020年間融資11輪,其中2020年完成的G輪系列融資共計32億美元,約佔當年在线教培融資總額的45%,投後估值155億美元,投資方包括騰訊、高領、博裕、IDG、中信產業、DST、GIC、淡馬錫、DCP、摯信資本、景林投資等一衆明星機構。

但緊接着K12教培在雙減政策下戛然而止,投資人的幾十億美金被套牢。

巧合的是,在2020年底行業突變前夕,粉筆科技自YUAN Inc分拆,注冊成立並成爲粉筆藍天的控股公司。猿輔導通過工商變更的方式退出粉筆科技的股東名冊,創始人李勇以及另外兩名自然人股東出現在新的股東名冊中,並與CEO張小龍組成一致行動人,合計持有粉筆科技35.33%股權。

隨後一衆資本也开始騰挪。公开信息顯示,2021年2月,粉筆科技完成3.9億美元(約25億人民幣)的A輪融資,每股成本12.35美元,投後估值30億美元,由IDG資本和摯信資本領投,CPE、德弘資本(DCP)、昆裕潤源、華興新經濟基金、弘毅投資、泓睿投資等跟投。

目前,粉筆科技機構大股東持股比例爲:騰訊控股持股14.13%,IDG資本持股11.95%、經緯創投持股7.21%、高瓴資本持股6.02%,合共持股39.31%。其中,騰訊曾5次參投猿輔導,IDG從A輪开始進入,經緯自B輪進入後持續加碼,高瓴參與了金額最大的G輪系列融資。

粉筆科技自成立以來首次也是唯一一次公开融資,容納了從K12出逃的各路資本,但這25億粉筆在當年就虧了20億。

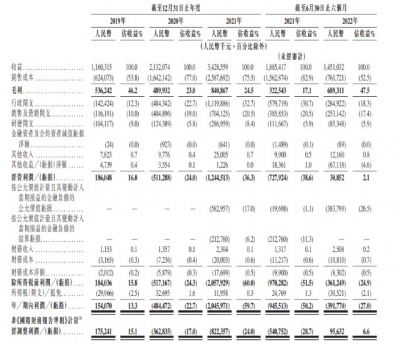

招股書顯示,在過去的2019年、2020年、2021年和2022年上半年,粉筆科技收入分別約爲人民幣11.6億元、21.3億元、34.3億元及14.5億元,年復合增長率爲71.90%;淨利潤分別約爲人民幣1.5億元、-4.8億元、-20.5億元及-3.9億元,年復合增長率爲-264.41%。

02

盲目擴張巨虧29億,靠裁員挽救局面

公司的巨額虧損源於2020年5月开始的战略轉型。

粉筆科技從成立之初便一直主營低價线上培訓業務,2020年5月开始擴張價格更高的线下培訓業務。2019-2021年度,粉筆科技线下培訓服務的收益分別爲人民幣3.54億元、人民幣8.87億元、人民幣16.17億元,分別佔同期總收益的30.5%、41.6%、47.2%,2021年线下培訓業務營收超過线上培訓。

2019-2021年度,其營收雖逐年遞增,但整體毛利卻在线下業務的負毛利拖累下腰斬,利潤也由正轉負。2020年、2021年及截至2022年6月30日止,粉筆科技累計虧損人民幣29.2億元。

线下的盲目擴張是虧損的直接原因。

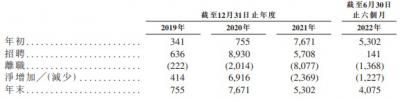

爲支持業務增長及线下擴張,粉筆科技大幅擴招講師及其他教學人員,人數由2019年12月31日的755名猛增至2021年10000逾名。公司整體僱員規模也從2019年的1592名升至2020年的12803名,並於2021年3月底到達頂峰,升至16800名。

隨着員工的瘋漲,薪資开支也失去控制。2020年、2021年分別支出僱員成本11.73億元和27.19億元,佔公司收入的55%和79.3%。

此外,线下教學點也需大量固定資產的投入,粉筆的物業、廠房、設備等非流動資產從2019年末的0.19億元增長至2021年末的2.31億元。

與此對應,粉筆的线下培訓銷售成本以及包含租賃开支、物業、廠房及設備折舊等的行政开支也出現大幅增長。2019-2021三個年度的线下培訓銷售成本分別爲2.64億元、9.85億元、16.22億元,分別佔同期總收益的22.8%、46.2%、47.3%;行政开支分別爲1.42億元、4.83億元、11.20億元,分別佔同期總收益的12.3%、22.7%、32.7%。

粉筆所屬的職業考試培訓行業,因考試時間、次數基本固定,營收本就存在季節性波動。加上近年來疫情反復,线下課开班頻次受到影響,低價线上課程能創造的收入恐怕難以負擔此前大量擴招的員工的薪資。且租賃及購买的物業、廠房及設備等固定自產也因线下課程無法开設而長期空置。线下課無法按計劃开班,但配套人力及設備費用卻需保持長期支出,粉筆的業績遭拖累純屬意料之中。

巨虧之後,粉筆科技开始調整策略,大量裁員。2021年中期,粉筆裁員7000的消息曾衝上微博熱搜,彼時粉筆科技未有明確回應。據招股書披露,2021年底,僱員規模壓縮至8964名,全年離職人數累計8077。截至2022年6月30日,粉筆僱員再度減少1576名,僅剩7388名,公司講師及其他教學人員數量已縮減至4075,較最高峰人數減少60%左右。營運中心數量則由2021年12月31日的363個減少至2022年6月30日的276個。

2020年、2021年上半年大規模擴張,下半年就开始裁員。也只有海底撈的战略失誤與粉筆科技有的一拼。

在優化僱員與縮減线下規模後,粉筆线下培訓服務的毛利率已由2020年的-11.1%大幅收窄至2021年的-0.3%,截至2022年6月30日止六個月,其线下培訓服務錄得毛利率36.3%。

截至2022年6月30日止,粉筆科技的虧損幅度明顯收窄,整體毛利率由2020年的23.0%增至截至2022年6月30日止六個月的47.5%,比擴張前2019年的毛利還要高出1.3個百分點。

但通過降低費用支出來提升毛利率,進而收窄虧損的行爲難以長續。在不影響課程質量整體的情況下,持續降低費用和成本能帶來的邊際效用遞減。想扭虧爲盈,粉筆需要的是开源,而不是節流。

03

退款負債佔6成,高價協議班是關鍵

根據弗若斯特沙利文報告,粉筆科技2021年的付費人次980萬,爲行業第一,超過其余前五大市場參與者的總和。但若以2021年的收入計,粉筆科技屈居第二,營收爲34.3億元,不及行業第一公司A(中公教育)的五成。

付費人次和服務收入不匹配的根源在於粉筆對課程結構的調整。

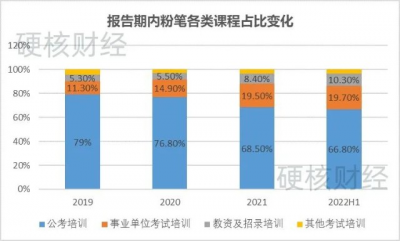

從營收來看,粉筆正價課收入佔總營收的比重在2019-2021年度及截至2022年6月30日上半年,分別是80.1%、79.1%、81.4%、78.4%,即正價課是粉筆營收水平的決定性因素。而粉筆自2019年以來,一直在調整正價課的結構,課程的平均付費水平持續下降。

粉筆不斷增加事業單位、教師資格證及招錄等培訓課程的佔比,但該類課程相較粉筆以往的公考課程而言單價更低。公考課程在线系統班的定價爲880-980元,而新增課程種類在线習題班的定價爲99-600元不等;公考課程在线精品班的定價爲3200-49800元,而新增課程種類在线精品班的定價爲980-30000元不等,課程單價的極值差異巨大。

此外,粉筆自2021年下半年开始減少线上及线下含退費條款的高價協議班的課程。低價課比重上升,高價課比重下降,粉筆的課程平均付費每人次付費账單水平自然受到影響。

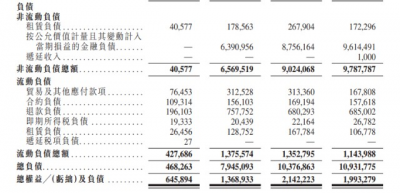

而迫使粉筆做出課程結構調整的因素,或許在於居高不下的資產負債率。粉筆科技的資產負債比率(按總負債除以總資產計算)由2019年的72%激增至2020年的580%,截至2022年6月30日止,其資產負債比率仍高達548%,淨資產爲-89.38億元。

其中,按公允價值計量且其變動計入當期損益的金融負債,即可轉換優先股的公允價值佔總負債的89.5%左右。但這部分在粉筆上市後根據股價表現可能很快被抵消。如果上市後可轉換優先股大範圍轉普通股,將對應的金融負債出表,粉筆的資產負債率將大幅下降,故我們重點關注其他負債構成。

其他負債中,退款負債佔粉筆總負債的6%,佔粉筆流動負債總額的59.9%。而這部分負債就是來自於粉筆爲吸引客戶开設較多的含退費條款的高價協議班。按照粉筆科技推出的“協議班”退款約定,如果學員完成課程但未能如協議所規定通過考試,則可退回協議班的部分或全部課程費用。粉筆自己也在招股書中指出“被學員要求支付的退款以及處理退款及解決退款爭議的开支金額可能高昂,或會對流動資金及營運資金不利”。

對此,粉筆近年來正在逐漸降低協議班的开設頻次,但這也導致了粉筆課程平均付費水平降低的情況。此外,退費協議班也給粉筆帶來了不小的爭議。在黑貓投訴上搜索“粉筆退費”關鍵詞,結果高達338條,這些爭議也將影響粉筆的聲譽。

是優先降低退款負債,還是提升課程平均付費水平?這個問題粉筆或許需要細細權衡。

如今,粉筆的线下市場仍在拓展期,二度遞表港交所,新一輪考試开啓。但當初一莽子扎進线下市場導致持續虧損的影響仍在,粉筆科技成功赴港上市的難度依然很大。

回看粉筆科技的歷史,無論是初期作爲猿輔導擴展培訓版圖,並投入種子資金的Plan A;還是在K12行業進入低谷時作爲救生艇,讓猿輔導及其背後資本大量騰挪以期上岸的Plan B,其實都是猿輔導試圖在教培行業講述的另一個故事。但如今看來,大浪洶湧,小船傾覆,粉筆科技救不了猿輔導。

-End-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:脫胎於猿輔導,退款負債6.85億,資產負債率548%,粉筆科技赴港上市難!

地址:https://www.breakthing.com/post/17124.html