來源:本文由半導體行業觀察編譯自SeekingAlpha。

在不斷飆升的消費需求和隨後的大流行供應限制的推動下,傳統的周期性內存行業沿着一個新的周期前進,從 2021 年第一季度开始增長,然後在2022 年第二季度开始下降。這種低迷期被 40 年新高的通脹率和對消費電子產品需求衰退的擔憂放大。

資本支出計劃

爲了應對供過於求和高庫存,內存公司已計劃減少資本支出。美光表示,將減少 2023 年的資本支出以試圖使庫存正常化,但並未具體說明具體金額。

我估計,美光最初計劃在 2023 年支出 100 億美元的資本支出,順便說一下,從 2022 年的 120 億美元下降了 20%,到 2023 年將進一步下降至 80 億美元。

與此同時,SK 海力士將推遲其位於韓國中部城市清州的 M17 晶圓廠。這並不意味着 SK 將停止努力增加市場份額(請記住,它去年收購了英特爾的 SSD 內存業務和中國大連工廠)。SK 海力士宣布,到 2025 年初,它將在忠清北道清州建立一個新的內存芯片工廠,並在未來五年內斥資 109 億美元在新址上。這座新工廠是對 2018 年建成的現有 M15 生產线的擴展。

同樣,三星電子也推遲了其 P3 晶圓廠設備的交付。P3 是一家混合晶圓廠,將生產內存和邏輯芯片。它將生產採用極紫外 (“EUV”) 工藝和 Gen 7 176 層 V-NAND 制造的 10nm DRAM。它還將制造 3nm,並爲邏輯客戶提供 EUV 代工。具有諷刺意味的是,2022 年 4 月,在消費電子產品銷售下滑之前,由於供應鏈交付延遲,三星正在與設備供應商會面以加快 WFE 設備的交付。三星在 2022 年上半年的資本支出環比下降 13.5% 至 157 億美元。

資本支出削減將對設備公司產生負面影響。但是,根據 The Information Network 題爲“半導體設備:市場、市場份額、市場預測”的報告,消費電子產品再次充滿邏輯和處理器芯片,這意味着對應用材料和 Lam Research的影響很大。”

來自內存供應商的比較數據

以此爲基本背景,以下是美光、SK 海力士和三星這三家公司的對比圖表。

在本文中,我將討論 ASP(平均售價)。在我的 Semiconductor Deep Dive Marketplace 時事通訊中,我更廣泛的同名文章也討論了收入和位出貨量。

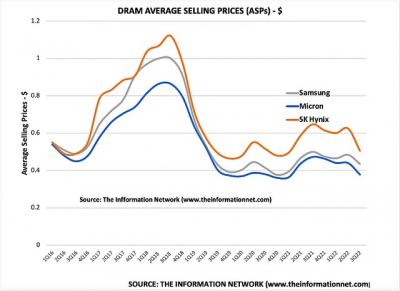

DRAM ASP

由於 IT 銷售疲軟和超大規模數據中心投資減少(由於廣告收入減少)導致需求下降,SK 海力士第三季度的 ASP 預計將下降。如圖 1 所示,美光和三星的 ASP 預計將在中低端下降。

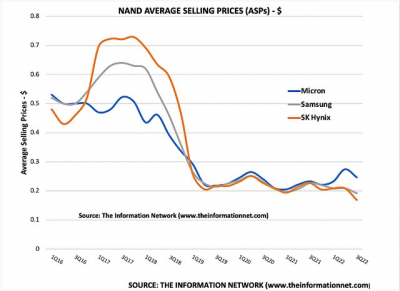

NAND ASP

主要用於消費電子產品的 NAND 芯片供過於求,正在壓低 NAND 平均售價。如圖 2 所示,第三季度的 ASP 下降幅度從三星的 -8% 到 SK 海力士的 -19%。

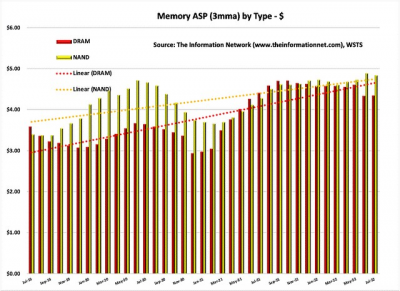

WSTS DRAM 和 NAND ASP

DRAM 和 NAND 的 ASP 在 2019 年 7 月至 2022 年 6 月期間的 3 個月移動平均值中顯示在圖 3 中。內存 ASP 在 5 月份增長 1.0% 之後,到 6 月份的-3.3% 下降了 3.2%。7 月份 DRAM 平均售價從6 月份的 -6.0%(5 月份 +1.2%)轉爲增長 0.6%,而 NAND 平均售價從 6 月份的 +3.5%(5 月份 +1.2%)變爲七月份下降 1.2%。

宏觀不確定性對智能手機/PC 需求產生了不利影響。今年早些時候,中國上海的封鎖影響了供應鏈,這是一個不容忽視的因素。由於上海港基本關閉,交貨延誤從零部件短缺轉變爲物流中斷。

由於智能手機和電視等產品的銷售不溫不火,美光和同行的庫存水平正在上升。爲了降低庫存水平,主要的電視機制造商正在削減零件(包括內存芯片)的採購。盡管 1H22 健康,但隨着全球超大規模企業(包括谷歌(、Meta和亞馬遜的收益开始放緩,數據中心投資需求可能在 2222 年第三季度开始明顯下降。

圖 4 顯示,美光過去 1 年的股票回報率爲 -23.4%,而標准普爾科技精選行業指數的表現更好,爲 -15.9%。

我們什么時候可以期待一個上升周期的开始

花旗分析師Christopher Danely 下調了對美光的預期,並將目標價從 80 美元下調至 75 美元,但他重申了买入評級,並指出美光已經顯示出三個觸底跡象:降低資本支出;它的交易價格接近谷底;它的大部分缺點已經在共識估計中。

在圖 5 中,我展示了美國通貨膨脹率在 5 年期間的急劇上升,並在 2021 年初开始迅速擴張(藍线)。它還顯示了美國消費者信心指數(橙色线)以及兩者之間的反比關系。幾個月前,消費者信心指數達到了 50.00 的低點,這與通貨膨脹率 9.1% 的 40 年高點相關。

消費者信心的一個重要含義是,它是衡量消費者對其財務狀況和經濟狀況的樂觀程度的經濟指標。這就是這次記憶衰退的關鍵問題。隨着價格上漲,消費者不得不在食品、汽油或電子產品之間做出選擇。

隨着汽油價格下跌,消費者信心上升。歐佩克現在正在減產,俄羅斯關閉了北溪 2 號管道。隨着冬季的到來,沒有下降的取暖油價格和管道天然氣價格將會上漲。我預計消費者信心會下降,這將是內存行業的逆風。

另一個不確定的問題是經濟衰退的可能性。圖 6 顯示了 10 年期和 2 年期國債利率。通常 2 年的利率低於 10 年的利率。然而,當它更高時,它被稱爲反向收益率曲线。

當近期風險增加時,收益率曲线倒掛。投資者要求從短期美國國債獲得相對更大的補償,而對經濟的長期預期惡化。

自 1976 年以來,美國發生了六次重大衰退,至少連續兩個季度 GDP 負增長。下圖中的灰色面板表示,所有六次衰退之前都是 10-2 利差變爲負數,並且每次衰退都發生不到兩年後,10-2的比分率先倒轉。

爲了重置當前的內存周期,內存公司正在明智地調整資本支出,以減少庫存過剩和供過於求。然而,當非可自由支配的支出至關重要時,該行業必須克服消費者在電子產品上花費可自由支配的錢的擔憂。我預計這波下行將到 2023 年,而且內存的恢復不會與宏觀因素有關,而且不包括不斷升級的地緣政治問題。

點擊“閱讀原文”,可查看英文原文。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:內存芯片要到2024年才能恢復

地址:https://www.breakthing.com/post/17193.html