“只有傻瓜才用激光雷達”,被特斯拉“拋棄”的激光雷達市場卻愈發活躍。新企業融資此起彼伏,目前全球激光雷達市場至少已有100多家玩家,與OEM整車廠相比,激光雷達公司實在太多了。“狼多肉少”的激光雷達市場,多少企業的產品沒有等到整車廠落地,沒有撐到上市,而新上市的企業也不好過,一些廠商的股價跌至谷底。激光雷達行業的整合即將到來。

上市激光雷達企業難熬

在激光雷達市場中,最著名的玩家是Velodyne,這家美國公司於2005年憑借其標志性的用於自動測試車輛的HDL-64旋轉機械激光雷達進入激光雷達市場。Velodyne於2020年年中通過特殊目的收購公司(SPAC)協議完成上市,但股價已由28美元跌到了1.1美元左右。整個2021年Velodyne出貨15,000多個激光雷達傳感器,其中2400多個是固態傳感器。該公司成立至今總的出貨量超過67,000個。2021年實現營收6190萬美元,研究與开發費用卻高達7786萬美元。

Quanergy是一家成立於2012年的加州初創公司,通過爲汽車行業开發世界上第一個光學相控陣 (OPA) 3D 激光雷達而聲名鵲起。2021年,Quanergy也通過SPAC合並上市,於今年2月在紐約證券交易所开始交易,Quanerg的股價也是一落千丈,不足1美元。2021 年,該公司公布的銷售額爲390萬美元,淨虧損6400萬美元,虧損數字反映了高額的運營費用,以及利息償還的急劇增加。2022年8月,Quanergy宣布,收到Prime Secured的數百萬美元訂單。

成立於2016年的以色列初創公司Innoviz定位爲汽車級基於MEMS的激光雷達模塊。2021年4月,Innoviz通過SPAC合並上市,Innoviz 4.9美元的股價算是一衆上市激光雷達企業中股價較好的企業。2021年,Innoviz實現營收550萬美元,2021年的研發費用約爲9330萬美元。不過,Innoviz對其發展前景非常看好,已將其前瞻性訂單增加到2.6B美元,

2020年12月,美國初創企業Luminar Technologies通過與特殊目的收購公司Gores Metropoulos 的合並使公司上市。Luminar的股價從37美元跌到現在的8美元。2021年,該公司的收入爲3194萬美元,全年非GAAP淨虧損爲1.332億美元。Luminar 的虹膜傳感器正處於C-sample階段,准備並自動化其汽車級制造能力,預計2022年底前實現批量生產准備。該公司預計2022年前瞻訂單至少同比增長40%。

成立於2017年的Aeva由前蘋果公司高管創立,總部位於美國加州山景城。Aeva主要爲自動駕駛汽車及其他領域开發FMCW激光雷達技術,據其稱,他們擁有業內同行中最大的FMCW LiDAR專利組合,新發布的Aeries II是世界上首款商用的4D激光雷達。但其芯片的生產預計要到2024年才能开始。2021年3月,其通過SPAC合並上市,目前股價爲2.7美元左右。2021年全年收入爲930萬美元,全年非GAAP運營虧損爲 8190萬美元。

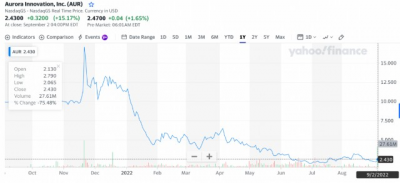

Aurora Innovation由Chris Urmson、Sterling Anderson和Drew Bagnell於2017年創立。曾幾何時,Aurora是自動駕駛技術領域最有前途的公司之一,其推出的Aurora Driver解決方案中含有自研的FirstLight激光雷達、規劃安全路徑的軟件,以及爲它們提供動力並將它們與車輛集成的計算機組成。現在,它的股價已經從最高的12美元跌到2美元。據彭博社報道,首席執行官Chris Urmson的一份公司備忘錄列出了Aurora可能被蘋果和微軟收購的潛在情景。2021年,該公司的收入爲8253萬美元,年度運營虧損爲7.31億美元。

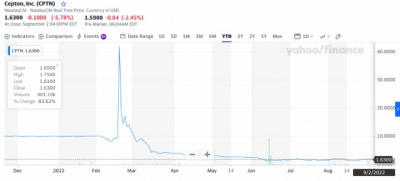

另一家美國初創激光雷達企業Cepton, Inc.於2022年2月11號在納斯達克上市,股價一度從最高時的9.4美元跌到現在1.6美元。Cepton與SPAC公司GCAC業務合並爲Cepton, Inc.。Cepton公司成立於2016年,在激光雷達領域擁有獲得專利的高准技術(MMT),這是一種用於 3D 激光雷達成像的無反光鏡、無旋轉和無摩擦方法。MMT激光雷達還採用專有的微光學模塊,集成定制ASIC,用於最先進的照明控制和檢測。目前Cepton已獲得通用汽車的激光雷達供應訂單。

可以看出,上述這些激光雷達廠商大多是通過SPAC的方式上市,據福布斯撰稿人Sabbir Rangwala指出,SPAC此前通常被視爲企業上市的最後手段,與傳統IPO需要展示歷史業績不同,SPAC爲顛覆性和技術驅動型公司提供了一種通過承諾未來收入和利潤來籌集大量資金的方式。它爲公共投資者和大型PIPE創造了一個途徑,讓其得以參與這些公司的潛在增長和成功。

國產雷達市場仍是資本界的“寵兒”

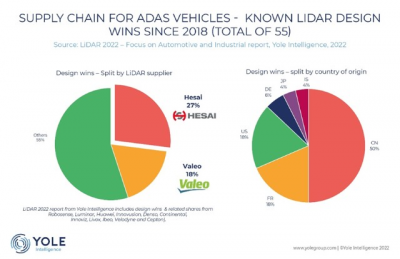

國內雖還未有上市的激光雷達企業,但在激光雷達這個領域,中國廠商卻佔有重要一席。據Yole的報告指出,目前,中國激光雷達供應商已佔全球ADAS市場的50%。禾賽、速騰聚創、華爲和覽沃是激光雷達領域的重要玩家。在激光雷達制造商中,禾賽在ADAS 設計勝率、L4 級自動駕駛激光雷達市場份額和汽車激光雷達總收入方面排名第一。目前已有多款國內的車型搭載了禾賽AT128固態激光雷達。

國產雷達供應商的快速發展,離不开我國新能源汽車和自動化駕駛發展的良好勢頭。一方面,政策的良好推動:2020年11月我國發布《智能網聯汽車技術路线圖 2.0》,文件明確指出,2025年我國PA(部分自動駕駛)、CA(有條件自動駕駛)級(L1級、L2級)智能網聯汽車銷量佔當年汽車總銷量比例超過 50%,C—V2X(以蜂窩通信爲基礎的移動車聯網)終端新車裝配率達 50%。根據IHS Markit的數據,2021年1季度我國L2新車搭載率爲13.1%,再根據IDC的數據,2022年1季度我國L2級自動駕駛在乘用車市場的新車滲透率高達 23.2%,一季度滲透率同比提升10%。

另一方面,乘用車積極上車,激光雷達廠商技術不斷進步:隨着自動駕駛等級的演進,需要各類傳感器代替人類的眼睛起到感知融合和安全冗余的作用,除特斯拉之外,激光雷達可以說是高級自動駕駛的重要支撐。據海通國際的調研統計,2022年共有19款搭載了激光雷達的乘用車上市,這其中不乏有國內乘用車的身影,如小鵬、理想、蔚來、哪吒等,因此2022年也被部分人稱爲激光雷達“量產元年”。激光雷達上車很重要的因素是雷達本身的技術進步和成本下降。激光雷達是自動駕駛系統中最昂貴的組件之一,削減成本是實現商業化和規模化至關重要的一個方面。

再者在整個雷達產業鏈條中,我國不僅發展了高質量的激光雷達技術和激光雷達工廠,而且還形成了包括半導體元器件、軟件和集成商在內的完整生態系統。

國內的這些激光雷達廠商都是資本界的“寵兒”,速騰聚創的投資方包括比亞迪、宇通、香港立訊有限公司、德賽西威等,禾賽科技的投資方包括小米集團、高瓴創投、美團等。而更多新的崛起者正在收獲資本界的青睞。

進入2022年以來,蘇州璇光半導體、Lumotive、洛微科技、一徑科技、亮道智能、鐳神智能、抒微智能、空維激光、智聯安科技等激光雷達廠商都獲得了不同金額的融資。

大多數汽車制造商認爲 3D 激光雷達對於自動駕駛汽車的安全運行至關重要,並已與激光雷達技術供應商合作,如今電動汽車行業的一個賣點是,搭載了誰家的激光雷達產品。在市場驅動及政策驅動下我國自動駕駛發展有望進一步提速,隨着整車廠與激光雷達制造商進行深度綁定,國內激光雷達市場將迎來更好的發展。

激光雷達市場的一些冷靜思考

1. 激光雷達巨燒錢,成爲巨頭的遊戲:

如果我們從上市的激光雷達廠商的營收、研發成本和股價等諸多因素來看,不難發現,激光雷達是一門“燒錢”的生意,該市場正成爲一場巨頭之間的遊戲。如上文所述,Velodyne等激光雷達廠商的研發費用動輒幾千萬美元,這樣高昂的研發費用將使得小公司很難繼續運營和獲得投資回報。

2. 競爭加劇,破產倒閉:

而且隨着激光雷達市場競爭的加劇,一些初創企業將無法生存。比較代表的是,2019年8月,已經融資拿到6700萬美元的以色列3D雷達廠商Oryx Vision宣布破產倒閉。Oryx Vision曾公开表示,汽車行業的延誤採用是決定終止運營的一個重要因素;但還有一大因素是激光雷達的高成本,該公司的激光雷達採用的是“相幹閃光”技術,它的工作波長爲10微米,這是普通且具有成本效益的激光器無法產生的。

3. 行業將走向整合:

破產是一個最壞的結果,但如此多的激光雷達企業,勢必將走向整合,這種整合是兩方面的:一方面是同類企業之間的整合,如2019年Aurora收購了Blackmore,該公司主要开發調頻連續波激光雷達成像技術以及配套提供技術支持的分析工具軟件;Ouster意欲收購其競爭對手Sense Photonics,兩者的固態激光雷達都是基於VCSEL面陣發射器+SPAD面陣接收器的flash原理,收購將避免兩家公司在專利上的衝突。Ouster首席執行官Angus Pacala表示,激光雷達行業的未來將以合並爲標志。“在未來五年內,將會剩下三到五家激光雷達公司。”

另一方面是上下產業鏈的整合:向上遊芯片布局,是激光雷達廠商打造差異化降低成本的一大發展方向。激光雷達行業的上遊產業鏈主要包括激光器、探測器、FPGA 芯片、模擬芯片供應商,以及光學部件生產和加工商。Mobileye首席執行官Amnon Shashua表示:“在縮小激光雷達的尺寸和成本方面,芯片級激光雷達系統突破,有助於大幅降低實現完全自動駕駛的傳感器組合成本。”

2021年7月,Luminar宣布收購其獨家InGaAs探測器芯片設計和制造夥伴OptoGration Inc.,此次收購將獲得專業的IP,鞏固激光雷達量產供應鏈。2022年3月,Luminar宣布收購Freedom Photonics,此次收購也是Luminar垂直整合激光雷達核心組件的舉措,此舉將爲公司帶來Freedom Photonics的高功率激光器和相關的光子集成電路技術。

4. 專利战不可避免:

在激光雷達這個幾百家玩家雲集的市場,目前行業內多種技術路徑百花齊放,當一百多家公司聲稱提供獨特的3D激光雷達技術時,專利侵權投訴是不可避免的。如Velodyne與Quanergy在涉及基於激光雷達的3D點雲測量系統的專利案,Velodyne獲勝。

5. 市場依然很大:

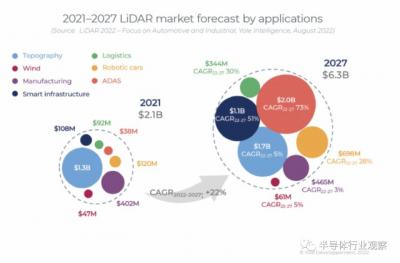

但有一點毋庸置疑的是,激光雷達市場前景依然非常廣闊。預計激光雷達商業化的第一波浪潮將由工業自動化、機器人技術和智能基礎設施主導。第二波激光雷達增長主要由自動駕駛汽車和高級駕駛輔助系統 (ADAS) 來引領。

Yole的報告指出,用於汽車和工業應用的激光雷達市場預計將從2021年的21億美元增至2027年的63億美元,2022年至2027年間的復合年增長率 (CAGR)爲 22%。汽車應用將是這一增長的主要驅動力,預計2027年汽車激光雷達市場將從2021年的3800萬美元增至20億美元。

各種智能基礎設施項目,包括路口監控和安全等也將使得激光雷達市場增長,智能基礎設施的激光雷達市場將從2021年的1.08億美元增至2027年的110 億美元。此外,物流鏈的自動化也在拉動激光雷達市場。物流激光類大市場將從2021年的9200 萬美元增長到2027年的3.44億美元。

未來隨着VCSEL、SiPM、SPAD和LiDAR ASIC等新技術的不斷成熟,激光雷達應用規模將不斷擴大,在激光雷達性能和成本方面仍有提升空間。而國產激光雷達廠商將借着自動駕駛的東風,在這波潮流中迎來高速發展。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

今天是《半導體行業觀察》爲您分享的第3156期內容,歡迎關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:火爆的激光雷達市場,股價跌至不足1美元!

地址:https://www.breakthing.com/post/17195.html