22Q2

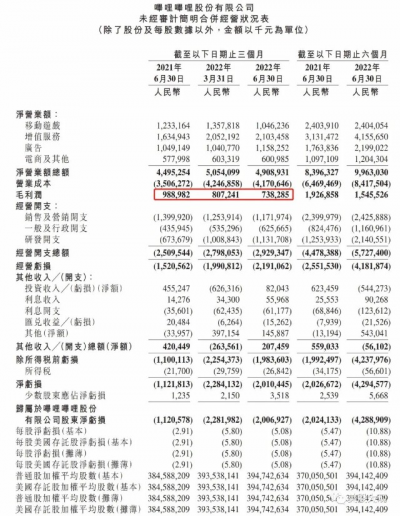

淨營業額總額達人民幣49億元(732.9百萬美元),較2021年同期增加9%。

毛利潤爲人民幣738.3百萬元(110.2百萬美元),2021年同期則爲人民幣989.0百 萬元。

淨虧損。淨虧損爲人民幣2,010.4百萬元(300.2百萬美元),2021年同期則爲人民幣1,121.8 百萬元。

月均活躍用戶(月活用戶1 )達305.7百萬,較2021年同期增加29%。

日均活躍用戶(日活用戶1 )達83.5百萬,較2021年同期增加33%。

平均每月付費用戶(月均付費用戶2 )達27.5百萬,較2021年同期增加32%。

#雖然公司在努力減虧,但是毛利下滑基本宣告2022上半年公司的努力全部百搭

其他重要數據

本公司於2022年3月宣布,董事會已批准一項股份回購計劃,據此,本公司可於未來24 個月內回購最多5億美元的美國存托股。於2022年第二季度,已根據該計劃回購約1.2百 萬股美國存托股,總成本爲23.6百萬美元。截至2022年6月30日,本公司購回總計約2.6百 萬股美國存托股,總成本爲53.6百萬美元。

營收劃分:

淨營業額總額。淨營業額總額爲人民幣49億元(732.9百萬美元),較2021年同期增加9%。

移動遊戲 :移動遊戲營業額爲人民幣1,046.2百萬元(156.2百萬美元),而2021年同期則爲 人民幣1,233.2百萬元。有關變動主要是由於2022年上半年缺少推出受歡迎的新獨家發行遊戲。

增值服務 :增值服務營業額爲人民幣2,103.5百萬元(314.0百萬美元),較2021年同期增加29%,主要是由於本公司加強了商業化能力建設,且本公司增值服務包括大會員、直播 服務及其他增值服務的付費用戶數量均有增加所致。

廣告 :廣告營業額爲人民幣1,158.3百萬元(172.9百萬美元),較2021年同期增加10%。此 增加主要是由於嗶哩嗶哩品牌在中國在线廣告市場得到進一步認可,以及嗶哩嗶哩的 廣告效率有所提高所致。

電商及其他 :電商及其他營業額爲人民幣601.0百萬元(89.7百萬美元),較2021年同期增加4%

#歌部營收基本符合預期,遊戲業務下滑過多,導致公司毛利水平下滑。除此之外其他業務基本跑贏了中概互聯網大盤

費用劃分:

經營开支總額。經營开支總額爲人民幣2,929.3百萬元(437.3百萬美元),較2021年同期增 加17%。

銷售及營銷开支 。銷售及營銷开支爲人民幣1,172.0百萬元(175.0百萬美元),同比減少 16%。此減少主要由於2022年上半年的推廣支出減少,部分被銷售和營銷人員人數的增 加所抵銷。

一般及行政开支 。一般及行政开支爲人民幣625.7百萬元(93.4百萬美元),同比增加44%。此增加主要是由於一般及行政人員增加、租金开支增加及與組織優化相關的开支所致。

研發开支 。研發开支爲人民幣1,131.7百萬元(169.0百萬美元),同比增加68%。此增加主要是由於研發人員增加、股權激勵費用增加及終止若幹遊戲項目的开支所致

#營銷費用下滑,但是三費率合計仍然在上升

業績指引

本公司現時對2022年第三季度淨營業額進行了展望,預計將達到人民幣56億元至人民幣 58億元。

S:

整篇財報,唯一超預期的是,在縮減營銷規模的同時,用戶增長並沒有明顯怠速。

但是明明公司已經在發力減虧,但是毛利水平卻連續兩個負增長,這會令投資人非常困惑。

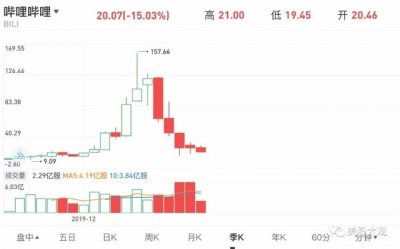

針對嗶站的最近跟蹤文已經是21Q4了。因爲財報拉垮以及估值過高,我在很長一段時間裏都對其失去了興趣。過去兩個季度B站續跌33%。

你要問我多少能抄底?

我只能說暫無吸引力,先等業績拐點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:BILI嗶站22Q2財報跟蹤,用戶增長但變現困難

地址:https://www.breakthing.com/post/17365.html