來源:內容來自半導體行業觀察綜合,謝謝。

2022年1月27日,富士電機表示,將增產功率半導體生產基地富士電機津輕半導體(青森縣五所川原市/以下簡稱津輕工廠)的SiC(碳化硅)產能。量產計劃在截至 2025 年 3 月的財政年度开始。

未來五年,富士電機將擴大 8 英寸硅片前端生產线爲中心,進行與功率半導體相關的資本投資,總額 將高達1200 億日元。但是,爲了應對電動汽車和可再生能源對功率半導體的需求增加,富士電機決定追加投資,包括在津輕工廠建設 SiC 功率半導體生產线。

“功率半導體的資本投資預計將增加到1900億日元,”該公司表示。

日本廠商加碼SiC,東芝擴產十倍

搶攻電動車(EV)商機、日廠忙增產EV用次世代半導體「碳化硅(SiC)功率半導體」,其中東芝(Toshiba)傳出計劃將產量擴增至10倍。

日經新聞3日報導,因看好來自電動車(EV)的需求將擴大,也讓東芝(Toshiba)、羅沐(Rohm)等日本廠商开始相繼增產節能性能提升的EV用次世代半導體。各家日廠增產的對象爲用來供應\控制電力的「功率半導體」產品,不過使用的材料不是現行主流的硅(Si)、而是採用了碳化硅(SiC)。SiC功率半導體使用於EV逆變器上的話,耗電力可縮減5-8%、可提升續航距離,目前特斯拉(Tesla)和中國車廠已开始在部分車款上使用SiC功率半導體。

報導指出,因看好來自EV的需求有望呈現急速擴大,東芝半導體事業子公司「東芝電子元件及儲存裝置(Toshiba Electronic Devices & Storage)」計劃在2023年度將旗下姬路半導體工廠的SiC功率半導體產量擴增至2020年度的3倍、之後計劃在2025年度進一步擴增至10倍,目標最遲在2030年度取得全球1成以上市佔率。

另外,羅姆將投資500億日圓、目標在2025年之前將SiC功率半導體產能提高至現行的5倍以上。羅姆位於福岡縣築後市的工廠內已蓋好SiC新廠房、目標2022年啓用,中國吉利汽車的EV已決定採用羅姆的SiC功率半導體產品,而羅姆目標在早期內將全球市佔率自現行的近2成提高至3成。

羅姆在該領域一直處於領先地位,2010 年量產了世界上第一個 SiC 晶體管。2009 年收購的德國子公司 SiCrystal 生產 SiC 晶圓,使羅姆具備了從頭到尾的生產能力。它最近在日本福岡縣的一家工廠开設了一個額外的生產設施,這是將產能增加五倍以上的計劃的一部分。

富士電機考慮將SiC功率半導體开始生產的時間自原先計劃(2025年)提前半年到1年。

日本研調機構富士經濟(Fuji Keizai)7月9日公布調查報告指出,隨着車輛價格下滑、基礎設施整備完善,長期來看,EV將成爲電動化車款的主流,預估2022年EV銷售量將超越HV(油電混合車),2035年全球EV銷售量預估將大幅擴增至2,418萬台、將較2020年跳增10倍(暴增約1,000%)。

富士經濟6月10日公布調查報告指出,自2021年以後,在汽車/電子設備需求加持下,預估碳化硅(SiC)、氮化鎵(GaN)等次世代功率半導體市場將以每年近20%的速度呈現增長,2030年市場規模預估爲2,490億日圓、將較2020年跳增3.8倍(成長約380%)。

其中,因汽車/電子設備需求加持,來自中國、北美、歐洲的需求揚升,預估2030年SiC功率半導體市場規模將擴大至1,859億日圓、將較2020年跳增2.8倍;GaN功率半導體市場規模預估將擴大至166億日圓、將較2020年飆增6.5倍;氧化鎵功率半導體市場規模預估爲465億日圓。

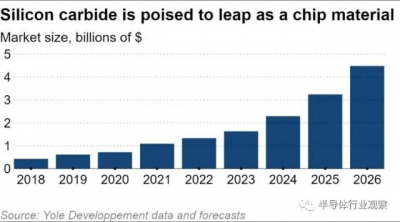

法國市場研究公司 Yole Developpement 預測,到 2026 年,碳化硅功率芯片市場將比 2020 年增長六倍,達到 44.8 億美元。

日美廠商主導了SiC專利

據日經報道,美國和日本擁有碳化硅專利的前五家公司,碳化硅是一種可以擴大電動汽車續航裏程的下一代半導體材料。碳化硅比硅(幾十年來芯片行業的主要材料)更硬,可以處理更高的電流,而電荷損失更少,使其成爲控制電動汽車功率流動的芯片的更好選擇。

特斯拉率先在電動汽車中使用碳化硅功率芯片,爲新材料提供了動力。

在供應方面,總部位於東京的 Patent Result 的一項分析發現,總部位於美國的 Wolfspeed(前身爲 Cree)在該領域的專利競爭力方面處於領先地位。但一群日本玩家緊隨其後。

位於京都的芯片制造商羅姆排名第二,其次是住友電工和三菱電機。豐田汽車集團成員、日本頂級汽車零部件制造商電裝排在第五位。

Patent Result 的研究着眼於截至 7 月 29 日在美國發布的專利。分數基於專利數量和它們吸引了多少關注。

根據評估,Wolfspeed 的優勢在於碳化硅襯底和結晶方面的專利。羅姆和電裝在降低功率損耗的技術上有實力。住友電工在碳化硅晶體結構相關專利方面有優勢,而三菱電機在半導體器件結構方面有優勢。

日本企業將半導體材料視爲芯片行業的一個領域,他們在內存和處理器的銷售中失去了市場份額,他們仍然擁有影響力。

除了電動汽車,碳化硅也越來越多地用於太陽能發電系統等應用中。隨着各國採取措施減少二氧化碳排放,對這種材料的需求預計將增長。

先進的芯片材料以及具有工業價值的稀土元素已成爲美國、中國、日本和其他尋求確保重要技術供應鏈在其境內安全的國家的關注焦點。

拜登政府在 6 月份的一次審查中將碳化硅命名爲:“美國是部署 SiC [碳化硅] 的全球領導者,這使其成爲真正具有競爭力的成功故事,這在很大程度上歸功於美國政府對幾十年。”

功率半導體:日本的一張王牌

在功率元件方面佔據優勢的日本半導體企業有:三菱電機、富士電機、日立功率元件、東芝電子元件與存儲器件等等。中堅企業有羅姆、產研電氣、新電元工業等等。

比方說,市場調查公司Yole Developpement在2017年8月份公布了具有代表性功率元件--IGBT的top 5公司,耐壓爲2,500V-3,000V範圍內的TOP1 企業爲三菱電機、TOP2爲富士電機、TOP4爲日立功率元件。耐壓爲600V情況下,TOP3爲三菱電機、TOP4爲富士電機。IGBT的耐壓爲400V以下的話,TOP3爲東芝電子元件與存儲器件,TOP5爲羅姆。

按照IGBT的耐壓特性來看各家企業的市場排名。此表出自市場調查公司Yole Developpement公布的資料。(圖片出自:pc.watch)

按照IGBT的耐壓特性來看各家企業的市場排名。此表出自市場調查公司Yole Developpement公布的資料。(圖片出自:pc.watch)

而在氧化鎵方面,日本在元件、基板等方面的研發全球領先。但據了解,研究氧化鎵功率元件、並進行开發的並不是現在的大型、中型功率半導體企業!也就是說並不是我們所熟悉的三菱電機、富士電機、日立Power Device、東Device&Storage、羅姆、三星電子、新電元工業等企業。而是一些小企業。

資料顯示, 日本的功率元件方向的氧化鎵研發始於以下三位:國立研究开發法人--信息通信研究機構(NICT:National Institute of Information and Communications Technology)的東脅正高先生、京都大學的藤田靜雄教授、田村(Tamura)制作所的倉又朗人先生。

NICT的東脅先生於2010年3月結束在美國大學的赴任並回日本,以氧化鎵功率元件作爲新的研發主題並進行構想。京都大學的藤田教授於2008年發布了氧化鎵深紫外线檢測和Schottky Barrier Junction、藍寶石(Sapphire)晶圓上的晶膜生長(Epitaxial Growth)等研發成果後,又通過利用獨自研發的薄膜生產技術(Mist CVD法)致力於研發功率元件。倉又先生在田村(Tamura)制作所負責研發LED方向的氧化鎵單結晶晶圓,並考慮應用到功率半導體方向。

三人的接觸與新能源產業技術綜合开發機構(NEDO)於2011年度提出的“節能革新技術开發事業—挑战研發(事前研發一體型)、超耐高壓氧化鎵功率元件的研發”這一委托研發事業有一定關聯,接受委托的是NICT、京都大學、田村制作所等。可以說,由此开啓了功率元件的正式研發。 後來,NICT和田村制作所合作成立了風險投資企業“Novel Crystal Technology”,京都大學成立了風險投資企業“FLOSFIA”。現在,兩家公司都是日本氧化鎵研發的中堅企業。

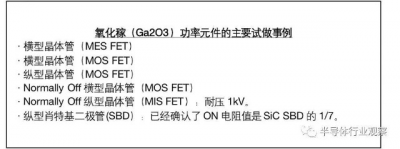

自2012年以後,業界不斷公布關於氧化稼功率元件的研發、試做成果。迄今爲止,已經試做了橫型MES FET、橫型MOS FET、Normally Off的縱型MIS FET。在SBD的試做中,已經證明了ON電阻比碳化硅的SBD低得多!在初級試驗階段就可以證明其性能超過碳化硅功率元件,這真是了不起!而現在參加研發的日本企業持續增加,且正在呈現出“All Japan”的景象。

隨着電動車和各種綠化智能的需求成爲主流,功率器件的重要程度日益提高,但這能否成爲日本半導體卷土重來的底氣,那就有待後續觀察了。但從現在看來,中國大陸、美國、歐洲和大陸的功率器件競賽已然拉开帷幕。

日媒:中國功率半導體的反擊

據《日本經濟新聞》4月9日報道,中國電子器材巨頭聞泰科技致力於實現電動汽車(EV)半導體的國產化。該公司計劃投資120億元人民幣,在上海建廠生產用於控制電路的功率半導體。此種半導體不在美國的制裁範圍內,因此具有廣闊前景。中國政府爲實現“EV強國”之夢,正在加速構建關鍵部件的國內供應鏈。

報道稱,聞泰科技此次同荷蘭安世半導體(Nexperia)合作建設的工廠將於2022年投入運營,主要生產功率半導體和晶體管等“分立半導體”。工廠在生產過程中將使用大口徑的12寸晶圓,年產量可達40萬枚,將成爲分立半導體行業的世界第一大生產商。

報道指出,富士電機和東芝也分別計劃投資發展功率半導體業務。

報道分析,聞泰科技之所以投入巨資,主要有以下兩方面原因:

一個原因是EV增產等因素造成半導體供應緊張。功率半導體可用於控制電流和電壓,對EV和移動通信基站等領域而言不可或缺。

從去年秋季开始,汽車和機牀所需的半導體在世界範圍內供應緊張,預計EV半導體的需求也會大增。據英國市場調研機構奧姆迪亞公司估計,包括功率半導體在內,分立半導體的市場總規模在2024年將達到285億美元,較2020年增長14%。中國已是全球最大的EV市場。如果要持續普及EV,中國必須實現功率半導體的國產化。

另一個原因是分立半導體不在美國的制裁範圍內。分立半導體無需精密加工,用傳統制造裝置也可實現生產。由於這些裝置在制裁名單之外,Omdia公司專家南川明認爲,中國的企業容易自主進行設備投資。

韓國將促進下一代功率半導體自主开發 搶佔市場先機

韓國政府本月初表示,將促進非硅功率半導體的本土开發,用於電動汽車和其他需要功率效率和耐久性的新技術。

如此一來,韓國加入美國、中國和日本等國家的行列,均宣布促進本土芯片產業發展的政策,包括功率半導體的制造。

在民間部門的配合下,韓國政府希望到2025年在國內开發五個或更多類型的功率半導體進行商業化。

與傳統芯片相比,功率芯片可以處理更大的電壓和電流。

韓國產業通商資源部在一份聲明中表示,還將積極支持民間部門在國內建設6至8英寸晶圓芯片代工制造基礎設施。

“政府計劃積極支持研發和基礎設施建設,以搶佔仍處於早期階段的下一代功率半導體市場,並建立一個堅實的產業生態系統,”韓國產業通商資源部長官成允模在聲明中表示。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

今天是《半導體行業觀察》爲您分享的第2936內容,歡迎關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:又一廠商宣布,日本頻頻加碼SiC

地址:https://www.breakthing.com/post/1747.html