“我們的計劃是,未來五年將海普諾凱1897這個單一品牌做成80多個億,對應的終端零售額規模就大約在上百億。”這是今年年中澳優乳業董事長顏衛彬在接受媒體採訪時所言。

此外,在去年顏衛彬還曾表示過:“未來十年佳貝艾特羊奶粉的銷售目標將從30億元增長100億元,並計劃3年內挺進中國嬰配奶粉品牌第一陣營”。

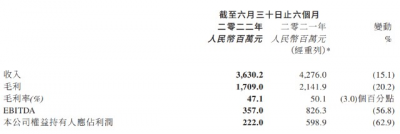

然而,“計劃”才剛剛开始就給了澳優乳業當頭一棒。近日,澳優乳業發布2022年上半年業績報告,澳優上半年實現收入36.30億元,同比下降15.1%;公司歸母淨利潤爲2.22億元,同比減少62.9%。並且,無論是以海普諾凱1897爲代表的牛奶粉還是以佳貝艾特爲代表的羊奶粉營收齊齊下滑。

一、“存量競爭”加劇,澳優上演業績“大倒退”?

身爲“羊奶粉第一品牌”的澳優乳業,加持上被“亞洲第一乳企”收購後的助力,爲何今年上半年上演了一場業績大倒退?

結合澳優乳業所發布的2022年中期報告以及此前的盈利預警,澳優一方面把其歸咎於中國內地出生率下降及部分地區實行嚴格防疫措施所給嬰幼兒配方奶粉行業整體所帶來的影響。另一方面是由於公司主動針對自家品牌配方牛奶粉產品進行一系列銷售策略調整造成的短暫影響以及在行業嚴峻時刻向分銷商提供更多支持以維持彼等持續增長。

澳優乳業確實所言非虛,當下嬰幼兒配方奶粉行業正面臨着前所未有的挑战。

根據AC尼雨森數據顯示,2022年上半年行業在中國的銷售額水平同比下降4%。而在2020年與2021年,這一數據分別爲增長4.4%和2.2%,可見行業市場整體需求處於下降的趨勢。並且,這也是近年來首次我國嬰幼兒配方奶粉從低單位增長步入負增長。

我們知曉,由於嬰兒配方奶粉主要群體爲0~3歲,根據國家統計局數據,2019年~2021年中國全年出生人口分別爲1465萬人、1200萬人和1062萬人。那么,截至2021年底相對應的群體規模爲3727萬。

在2019年這一數據還爲5032萬。可見,短短四年間,嬰幼兒配方奶粉的消費群體規模縮小了25.93%,四分之一消費規模就此消失,消費人群規模的萎縮,也自然會帶來嬰幼兒配方奶粉消費量的萎縮。

這就使得嬰幼兒配方奶粉從“增量市場”走向“存量市場”,從總量上限制了各家的發展,加劇了市場競爭,使得各家主營嬰配粉的企業面對於市場的收縮不得不被動進行調整,比如澳優所提及牛奶粉銷售策略的調整。

當然這與國內奶粉行業舊銷售模式不無關系,曾經像是中國飛鶴、澳優等國產奶粉企業爲了加速搶佔市場份額,廠家通過不斷提升經銷商的任務量,將指標壓力給了經銷商,從而實現“壓貨式”增長。然而,隨着國內嬰配粉市場逐漸收縮,經銷商壓貨難以售出,間接使得廠家存貨越來越高,反而成了廠家拉低業績的主要原因。

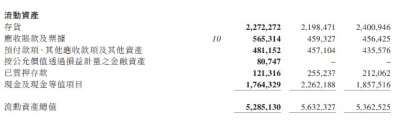

以澳優乳業來看,其存貨账面價格佔同期流動資產的比例從2015年的26.25%一路上升至2020年的44.77%。雖然2021年有所緩和降至39.03%,但是今年上半年這一數據再次攀升至42.99%。並且,這還是澳優從2021年底起,通過減慢分銷商分發自家牛奶粉,從而對分銷渠道的整體存貨水平執行更爲嚴格控制的結果。

根據Wind數據顯示,今年上半年澳優的存貨周轉天數爲211天,幾乎處於近年來的最高水平,這也意味着澳優現在的庫存需要7個月後才能清空。以國內“奶粉一哥”飛鶴作爲參考,雖然其今年上半年存貨周轉天數也上升至近年來的最高水平,但這一數據業績僅爲93.66天,兩者之間的差距也足以映襯出澳優存貨上的壓力。

此外,對於“羊奶粉第一品牌”的澳優來說,除卻行業大環境帶來的增長壓力外,還要面對着羊奶粉市場競爭加劇。

在嬰配粉市場規模需求下滑的當下,爲了保持業績與利潤增長,各大乳業紛紛向高端進軍;羊奶粉因營養價值高與低敏性的特性,自然成爲了衆多乳企廠家入局的最好選擇。據不完全統計,當下羊奶粉市場已經充斥着悠滋小羊、聖特拉慕、貝特佳、和式、藍河、朵拉小羊等國產品牌,以及可瑞康、啓賦蕴悠等海外品牌和君樂寶、貝因美等國產大品牌,足可以見當下賽道的擁擠。

對此,澳優中國區副總裁、佳貝艾特總經理李軼旻,在今年8月份“動銷中國河南峰會”演講中提到:受行業大環境的影響,當前羊奶粉市場不可避免地卷入了“存量競爭”的階段,增速與增量都不同於往年。

想要持續推動羊奶粉市場不斷擴容發展,必須加強品類的宣教,提升消費者對於羊奶的認知,讓“羊奶是更好的營養”定位深深根植在消費者心目中。推動羊奶粉的市場教育,需要更多羊奶同行的合力助推,希望我們能夠攜手共同推動羊奶粉品類的宣教,助力羊奶粉市場擴容增長,引領羊奶市場奔向200億元。

不過,在嬰配粉大市場收縮的大前提下,澳優所打的“算盤”或許並不如意。羊奶粉作爲奶粉市場的細分賽道來說,在大市場規模不變的前提下,羊奶粉的增勢必會帶來牛奶粉的降,猶如“左右手互博”。

畢竟,市場規模就那么大、每個階層的消費者就那么多,當羊奶粉高端化、營養化的形象通過市場教育深入人心,那么它所獲得的份額大部分肯定是原來屬於高端牛奶粉市場的那一批消費者的。

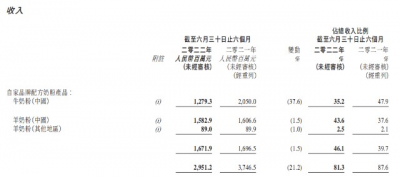

從澳優2022年上半年的業績細分項中也可以看出,澳優核心業務自家品牌配方奶粉整體銷售額爲29.51億元,同比下降21.2%。其中,自家牛奶粉銷售同比減少37.6%至12.79億元;自家羊奶粉品牌(中國)的銷售同比減少1.5%至15.83億元。

一邊是大行業增長不樂觀、天花板逐年降低,一邊是行業競爭加劇,這也使得澳優承壓持續加重,業績大倒退成爲“意料之中”。

從歷年財報數據來看,以歷年財報數據來看,從2017年~2021年,澳優乳業營業收入分別爲39.26億、53.90億、67.36億、79.86億與88.73億;報告期內,澳優乳業營收的增速分別爲43.2%、37.2%、24.8%、18.6%和11.1%,一直呈現下滑趨勢。

此外,淨利潤端與營收端的處境相同。2017年到2021年,澳優乳業淨利潤分別爲3.35億、6.4億元、8.8億元、10.04億元與10.4億元。顯而易見,從2020年到2021年,澳優的淨利潤幾乎屬於增長停滯的狀態。

可見,澳優或許早已陷入了“增收不增利”的困局之中,2022年上半年只是到達了營收增長由正轉付的“臨界點”,從而揭开了澳優營收與淨利潤增長背後的“面具”。並且,接下來隨着市場規模的逐漸減小,以及競爭入局者的增多,未來對於澳優將更加的嚴峻。

二、業績下滑產生“連鎖反應”,澳優乳業的“長期主義”在哪裏?

當營收增速由正轉負、淨利潤斬去逾六成的業績表現撤去澳優的最後一份遮羞布,也使得資本市場對於澳優產生了一系列的連鎖反應。

在澳優發布2022年上半年盈利預警後,一衆評估機構對其盈利預測走向紛紛下調。以花旗銀行舉例,其將澳優評級由“买入”下調至“沽售”,將2022-2024年經調整盈測下調41%/38%/34%,預計2022年全年經調整淨利潤同比降37%,收入下降2%,並預計2023/24年經調整淨利潤/收入同比增長11%/10%及9%/8%,目標價由10.1港元削38%至6.3港元。

花旗銀行表示,經下調盈利預測後,澳優估值沒有吸引力。對其超高檔嬰兒牛奶粉銷售額同比下降約50%~55%感到意外,由於混亂的渠道定價和經營去槓杆,毛利率從2021年上半年的14%大幅收縮至2022年上半年2.8%~4.6%,也令人意外。

面對着自身實打實業績的走低,和評估機構的“唱空”,使得澳優乳業股價持續走低,截至9月5日港股收盤,報價爲6港元/股,相比較於曾經16.95港元/股的高點,跌去近65%。

此外,澳優此份財報數據作爲並入伊利財報的首份業績,澳優的表現或許難以增加伊利的“自豪感”。

8月31日,在伊利股份2022年半年度業績說明會上,投資者關系部總經理趙琳表示,澳優在第二季度並表,單季度貢獻18億元左右的收入,在利潤端也保持盈利正貢獻,但疊加一次性公允價值變動,對整體利潤率有一定負面影響。並且,趙琳透露,公司奶粉業務如果剔除西部乳業與澳優的貢獻,內生奶粉業務仍有30%以上的增長。

可見,如若澳優接下來業績仍舊持續走低,那么這個曾經嬰幼兒奶粉界的“香餑餑”,無論是對於伊利還是其他投資者來說,可能將成爲“食之無味,棄之可惜”的存在。

面對着業績下行,澳優董事長顏衛彬曾表示:“在內外部環境影響下,嬰配行業正面臨着較大的挑战,但商業正在回歸其應有的秩序和本質,這是我們長期主義者的機遇。”

對於任何一家嬰配粉企業而言能夠走向長期主義,離不开差異化產品以及市場營銷帶來的品牌競爭力,更離不开食品安全爲基底所造就的消費中信任度與黏性。但是,在澳優處於如此嚴峻的行業大背景下,澳優上半年卻陷入了“致命性”的食品安全問題風波。

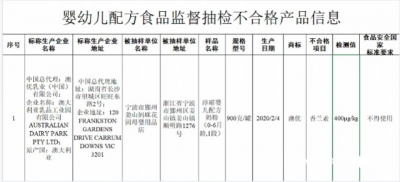

根據天眼查顯示,4月1日,澳優乳業(中國)有限公司總代理的原產澳大利亞的“淳璀嬰兒配方奶粉1段”因檢出違禁物質香蘭素被市場監管部門罰款962.13萬元。

作爲現代質量管理領軍人物的約瑟夫朱蘭說過:“20世紀是生產率的世紀,21世紀是質量的世紀。”尤其像是奶粉,這種與下一代健康密切相關的商品,能被消費者所選擇,安全性與品質幾乎是第一要素。

澳優乳業想要在嬰配粉的“存量時代”中更好地活下去、走向長期主義,在渠道把控、品牌力把控、市場競爭力把控外,更不能忽略對於產品質量的把控。畢竟,對於嬰幼兒配方奶粉行業來說,任何的疏忽都將成爲影響其受衆群體一生的可能性。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從“牛羊並進”到“牛羊雙降”,澳優乳業半年報“成色”幾何?

地址:https://www.breakthing.com/post/17555.html