導語:在講述一個更大的故事之前,網易雲音樂首先需要鞏固在线音樂服務這一基本盤,並解決用戶流失的挑战。

李平 | 作者 礪石財經 | 出品

1

加速變現,虧損收窄6成

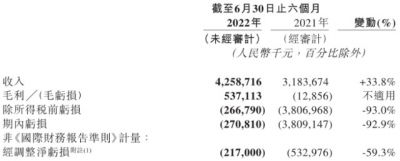

前不久,網易雲音樂發布2022年上半年財報。今年上半年,網易雲音樂實現營業收入42.6億元,同比增長33.8%;經調整淨虧損2.17億元,去年同期經調整淨虧損爲5.33億元,同比收窄59.3%。

此前的一季報顯示,今年1-3月,網易雲音樂實現營收20.67億元,同比增長38.6%,期內經調整後淨虧損1.52億元,虧損同比收窄46.6%。

不難看出,網易雲音樂已經連續兩個季度實現虧損收窄。對此,網易雲音樂在半年報中表示,自2019年以來,公司一直致力加強變現工作。2022年上半年,盡管面臨到更具挑战的行業環境和宏觀不利因素,網易雲音樂總收入仍然實現了33.8%的同比增長,商業化能力亦得到進一步提升。

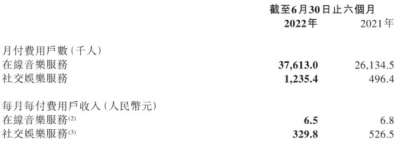

從收入構成上看,網易雲音樂主營收入共分爲在线音樂服務及社交娛樂服務兩大部分。今年上半年,在线音樂服務實現營業收入17.8億元,同比增長11%,其中會員訂閱貢獻營收14.6億元,較去年同期增加37.6%;得益於社交娛樂服務月付費用戶數量的增加,公司社交娛樂服務及其他收入爲24.6億元,同比增長56.7%。

在付費人數方面,在线音樂服務月付費用戶數由去年同期的2613.4萬人增加至3761.3萬人,同比增長43.9%,在线音樂服務付費率進一步提升至20.7%,相較於去年同期提高6.5個百分點;社交娛樂服務付費人數由49.6萬人增長至123.5萬人,同比增長高達149%。

受益於收入的大幅提升和有效的版權成本優化措施,網易雲音樂上半年綜合毛利率爲12.6%,去年同期爲-0.4%,成功實現由負轉正。上半年,網易雲音樂營業成本爲37億元,同比增幅爲16.4%,成本增幅顯然小於營收增幅。

但美中不足的是,在付費用戶數量大幅增長的同時,網易雲音樂月活人數出現了罕見的下降,由去年同期的1.85億人下滑至1.82億人,單季度減少260萬人。

另外,網易雲音樂兩大業務的每月每付費用戶收入(ARPU)均出現了下滑。其中,在线音樂服務ARPU從6.8元降至6.5元,社交娛樂服務ARPU則從526.5元下滑至329.8元。這也是繼2022年一季度後,又一次出現了雙雙下降的情況。

網易創始人丁磊在電話會議上表示,網易在內容方面一直堅持長期主義,我們對音樂賽道有着長期的信心,所以從長遠看,我們更關注怎么樣用優質的內容打動熱愛音樂的年輕人。

整體來看,今年上半年網易雲音樂在付費人數增長以及成本控制方面表現較好,連續兩個季度虧損收窄。尤其是在线音樂服務及社交娛樂服務兩大業務付費人數均有了明顯的提高,顯示出公司變現能力的提升。不過,月活人數的下降則說明網易雲音樂基本盤並不牢固,縮減成本所帶來的扭虧也並不可靠。

2

基本盤增速持續放緩

按照創始人丁磊的說法,網易做音樂純屬於愛好或者說是情懷。因此,自2013年4月上线以來,網易雲音樂憑借社區體驗、算法推薦,以及原創音樂等優勢在在线音樂市場中一路逆勢,迅速成長爲僅次於騰訊音樂(TME)的第二大在线音樂平台。

去年12月,網易雲音樂成功登陸港交所,並募集資金32.8億港元。然而,崇尚“情懷”的雲村盈利狀態卻並不佳。2018年-2021年,網易雲音樂淨虧損分別爲20億元、20億元、29.5億元和20.6億元,四年期間累計虧損90億元。

網易雲音樂持續的經營虧損自然影響到公司的股價表現。自上市以來,網易雲音樂股價從上市之初的208.5港元/股暴跌至最近一個交易日的70.3港元/股,九個月內跌幅近70%。

顯然,登陸資本市場之後,網易雲音樂就不得不考慮股價表現,進而需要爲企業盈利負責,這也是公司在加速變現的原因所在。不過,盡管虧損狀況有所收窄,但網易雲音樂兩大業務營收增速卻在不斷放緩,這也令其成長性遭到質疑。

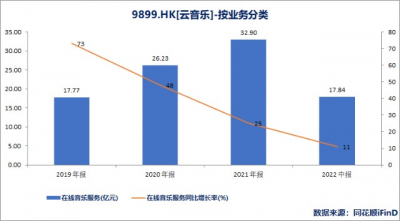

數據顯示,2019年-2022年上半年,網易雲音樂在线音樂服務營業收入分別爲17.77億元、26.23億元、32.9億元和17.84億元,對應營收增速分別爲73%、48%、25%和11%,營收增速逐年放緩跡象明顯。

從變現模式上看,在线音樂服務主要爲會員訂閱收費以及廣告收入。對比付費率以及每月每付費用戶收入兩個指標的不同變動趨勢就可以發現,網易雲音樂變現的質量並不高。再考慮到月活人數的下滑,訂閱付費收入恐怕很難再逆勢提高,而基於用戶瀏覽頻率和瀏覽時間的廣告業務也會承壓。

2022年6月,網易雲音樂、TME與時代峰峻、SM娛樂等達成版權合作。不過,這對公司的月活人數的增長似乎並沒有起到作用。

進入到“無獨家”的後版權時代,網易雲音樂依然面臨到版權問題。一方面,新歌首發有30天的獨家合作期。另一方面,即便沒有獨家版權的限制,唱片公司的授權與否也會考慮到與TME的合作關系。

此外,就網易雲音樂自身來看,也很難將重心放在版權上,畢竟版權的購买只會讓公司扭虧之路更加漫長。正因爲如此,雲村的村民們至今沒有等來周傑倫。

實際上,網易雲音樂更多是利用打折促銷的方式來吸引存量用戶付費。例如,網易雲音樂曾在今年4月上线雲村9周年活動,年卡價格由158元降至110元,這應該也是其在线音樂服務ARPU上半年下滑的一個重要原因。

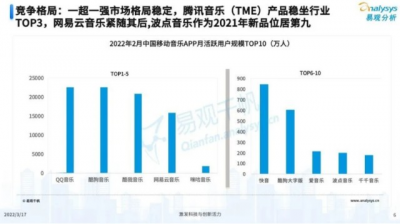

易觀分析發布的《2022年中國在线音樂市場年度綜合分析》顯示,在线音樂Top5之中,騰訊音樂旗下QQ音樂、酷狗音樂、酷我音樂包攬了前三位,網易雲音樂位居第四位。顯然,在這種一超一強的競爭格局之下,網易雲音樂月活的下滑絕不是好現象。

截至6月末,騰訊音樂平均月活爲5.93億人,已經連續三個季度環比下滑。顯然,在短視頻快速崛起的背景下,騰訊音樂、網易雲音樂都已經面臨到用戶流失的問題。

尤其對網易雲音樂來說,在线音樂服務無疑是公司的基本盤,直播、社區以及社交屬性均是在“雲音樂”這個軀幹上开葉散枝。一旦在线音樂服務收入停止增長,網易雲音樂也就更失去了想象空間。

3

高ARPU優勢不再

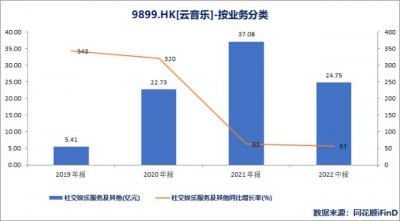

如同在线音樂服務類似,網易雲音樂社交娛樂服務也面臨到營收增速放緩的問題。2021年,該業務營收增速爲63%,相比2020年同期320%的營收增速下滑幅度驚人。今年上半年,該業務營收增速再次降低至57%。

從量價拆分角度出發,網易雲音樂社交娛樂業務在上半年付費人數同比增長149%的情況下,每月每付費用戶收入卻出現了近40%的下滑,這說明該業務的收費質量同樣不高。

社交娛樂服務主要包括LOOK直播、聲波及心遇等產品,變現模式以虛擬物品售賣爲主。一直以來,基於社區優勢帶來的高用戶粘性,網易雲音樂社交娛樂服務ARPU數據一直保持着行業領先。對比來看,2021年騰訊音樂社交娛樂服務月ARPU爲175.1元,網易雲音樂社交娛樂服務月ARPU則爲448.1元。

但從最新數據上看,網易雲音樂高ARPU的優勢已經不再突出。今年第二季度,騰訊音樂社交娛樂服務ARPU值爲169.9元,環比增長5%,同比增長了10.80%,雖然與網易雲音樂社交娛樂服務329.8元的ARPU值仍有一定距離,但差距已經明顯縮小。

網易雲音樂社交娛樂服務ARPU的下滑與外部競爭的加劇尤其是短視頻的興起不無關系。目前看,抖音、快手等短視頻平台不僅對在线音樂平台的用戶及在线使用時長構成了威脅,同樣對由音樂衍生出來的社交娛樂服務造成了衝擊。用戶注意力的分散,自然會影響到網易雲音樂直播業務的收入。

另外,直播監管新規的推出也對網易雲音樂社交娛樂服務產生了影響。自2020年11月以來,國家不斷強化直播行業的監管,先後出台多項制度對“榜單”、“PK”等功能應用進行規範直至取消。

5月7日,四部門發文《關於規範網絡直播打賞 加強未成年人保護的意見》,對網絡直播打賞進行規範,嚴控未成年人從事直播,並要求網站平台應在本意見發布1個月內全部取消打賞榜單,禁止以打賞額度爲唯一依據對網絡主播排名、引流、推薦,禁止以打賞額度爲標准對用戶進行排名。

按照一個月過渡期計算,監管新規真正實施應該是從6月6日开始。由此來看,第三季度直播平台打賞收入或將受到更大的衝擊。

事實上,高ARPU一直是網易雲音樂的一大競爭優勢,也是體現公司核心價值的一個關鍵指標。如果說在线音樂服務ARPU的下滑還是公司主動的促銷行爲所導致,社交娛樂服務ARPU的下降更多是被動的結果。無論是出於外部競爭環境還是監管態勢來考量,網易雲音樂社交娛樂服務ARPU短期可能難有顯著改善。

當然,對於講究情懷的網易雲音樂而言,娛樂社交、獨立音樂才是其發力的重點,也是其差異化的競爭優勢。不過,這是否能夠挽回用戶、提升ARPU,還需要進一步觀察。

在講述一個更大的故事之前,網易雲音樂首先需要鞏固在线音樂服務這一基本盤,並解決用戶流失的挑战。未來,網易雲音樂需要在投入與變現之間做好平衡,這應該也是丁磊本人強調長期主義的原因之一。

— END —

- 雲音樂(09899)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:網易雲音樂,進退兩難

地址:https://www.breakthing.com/post/17564.html